今天,分享一篇蔚来三季度营收再创新高,明年上半年推5款新车,李斌明年四季度可实现盈亏平衡,希望以下蔚来三季度营收再创新高,明年上半年推5款新车,李斌明年四季度可实现盈亏平衡的内容对您有用。

每经记者 李硕每经编辑 孙磊

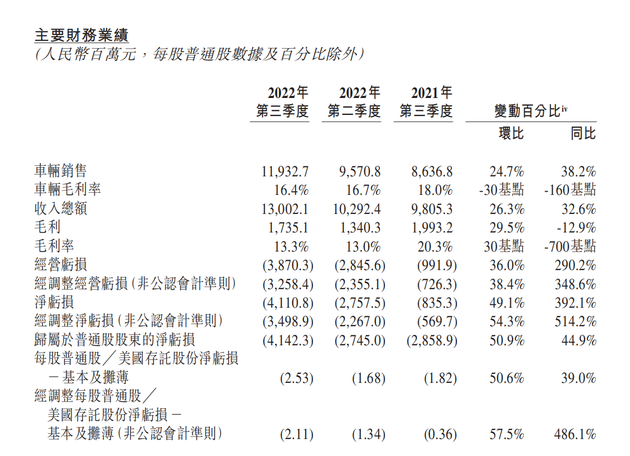

11月10日,蔚来(HK09866,股价70.35港元,市值1175亿港元)发布的2022年三季度财报显示,三季度蔚来营收130.02亿元,同比增长32.6%,环比增长26.3%,再创单季新高,连续十个季度正增长。三季度蔚来调整后净亏损约为34.6亿元,环比扩大58.3%。

官方数据显示,蔚来2022年第三季度新车交付量约为3.16万辆,季度交付量创历史新高,同比增长29.3%,环比增长26.1%。数据显示,截至2022年10月31日,蔚来累计交付量约为25.96万辆。

图片来源:蔚来财报截图

图片来源:蔚来财报截图值得注意的是,公司第三季度整车销售毛利率为16.4%。作为对比,蔚来2021年三季度整车销售毛利率为18.0%,同比出现下滑。

蔚来汽车创始人、董事长李斌表示,公司毛利率今年有所起伏,主要是由于电池、碳酸锂价格创新高,预计将对第四季度毛利产生影响。“预计(电池和碳酸锂价格)不会再涨价,但(我们)有信心保持四季度毛利稳定。电池的价格并非供应短缺的价格,我认为锂的价格应该下降。碳酸锂单价每下降10万元,我们的毛利率会提升2%;如果碳酸锂单价下降到40万,我们能涨4个点毛利率。”李斌认为,至2023年四季度,蔚来品牌可以实现盈亏平衡。

同时,李斌认为,长期看蔚来的毛利率可以达到25%~30%。“现在智能化的节奏快,产品迭代周期快,三年一平台迭代。一代车所有智能软硬件都是一个平台,并且电池包通用,动力系统也是有限组合。我们的研发效率总体而言很高,长期看25~30%的毛利率不是问题。”李斌表示。

在研发方面,蔚来第三季度支出29.4亿元,创单季新高。据蔚来方面透露,三季度蔚来研发投入的提高,主要是因为公司在电池、芯片等领域的研发投入有所增长,这是蔚来计划的一部分。接下来蔚来的研发投入基本会保持在每季度30亿元人民币的水平。

针对近期中上游供应链对产能带来的不利影响,蔚来方面表示,短期波动很难预计,全供应链产能可以支持明年的交付目标。但当前供应链仍然有挑战,12月的交付数将受到功率半导体的限制。不考虑疫情的影响,供应链与产能不是交付瓶颈。

“我们的两个先进制造基地,目前和江淮汽车合作很好,整车生产在短期内已不是瓶颈。我们已具备两个基地单班15万、合计30万的总产能。短期内,能够支撑我们的整个生产。供应链方面,整个行业都面临压力。随着产量越来越多,我们在供应链方面也会具备更多抗风险的能力。”李斌说。

展望四季度,蔚来方面预计,公司新车交付量可达4.3万~4.8万辆;总营收预计为173.7亿元~192.3亿元,同比增长约75.4%~94.2%。

“明年上半年我们有5款车型会推出,总有一款会是蔚来的‘Model Y’。我们更看重同一个平台的产品的总量,我们总体的策略是用更高效的方式去满足高端用户的需求。到明年6月,我们会有8款车在售,满足用户多样化的需求。我们对总销量有信心。”李斌表示。

至于近期特斯拉开展的降价是否会影响蔚来品牌车型销量的问题,李斌表示:“特斯拉的降价不是新鲜事,对蔚来的需求没有影响。因为价格差异,特斯拉Model 3与Model Y与蔚来不在同一区间。”

封面图片来源:每经记者 朱万平 摄(资料图)