今天,分享一篇To B转型四周年,腾讯还没到毕业的时候,希望以下To B转型四周年,腾讯还没到毕业的时候的内容对您有用。

轰轰烈烈的“9·30”大变革,如今还有多大影响力?

文"张潇潇

编辑|陈俊一

来源|亿欧网

11月16日,腾讯控股发布了2022年第三季度财报。这一季度财报数据的截止日,离2018年9月30日刚好过去四周年。

“9·30”变革,是自腾讯成立以来的第三次重大组织架构调整,原有七大事业群(BG)重组整合,新成立云与智慧产业事业群(CSIG)、平台与内容事业群(PCG)。

最大的亮点,就是腾讯正式决定从消费互联网到产业互联网迈出第一步,云业务将成为核心引擎。

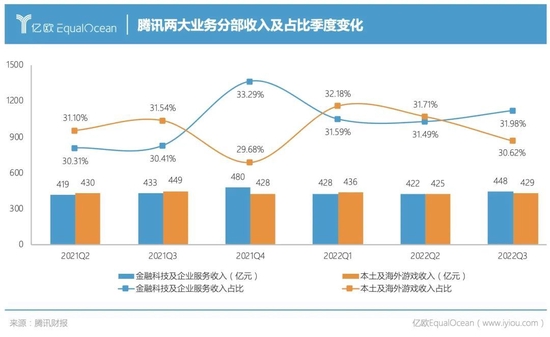

在三季报中,腾讯表示,金融科技及企业服务(To B业务)已是收入第一支柱,连续六个季度占总收入比重超30%,业务健康度持续向好,“健康可持续”战略取得明显成效。

与财报的欣欣向荣相比,是腾讯今年3月份开始的大裁员:腾讯被传整体将裁员30%, CSIG与PCG两大最新的事业群一同沦为裁员“重灾区”,CSIG更是获得戏称“惨死鸡”,据称裁员比例高达20%。

当时,腾讯给出的理由是“降本增效”, CSIG部分业务(例如教育)受到疫情影响较重,亦有部分业务投入成本较大,难以在短期看到明显产出。

半年过去,在这次财报中,“降本增效”仍然是关键词,三季度腾讯企业服务收入同比下降,解释为“持续致力于缩减亏损项目”和“专注于自研产品”;同时,毛利润同比大幅提升,收入成本下降,财报称是“服务器与频宽成本以及云项目部署成本减少”。

而阿里最新公布的财报显示,抵消跨分部交易的影响后,三季度阿里云业务收入207.6亿元,同比增长4%;同时连续两年实现盈利,单季度经调整EBITA(未计利息、税项、折旧及摊销前的利润)为4.34亿元,创下新高。

对比之下,腾讯在云业务的表述上低调许多。望向未来,腾讯的降本增效策略会继续吗?当下收缩的To B业务未来还能增长吗?四年时间,CSIG的同学“毕业”了,腾讯的To B业务也离“毕业”不远了?

“第一收入来源”, 被美化了?

首先我们回看腾讯三季度财报,金融科技及企业服务是唯一增长的业务分部,同时腾讯强调其已成为“第一收入来源”。毕竟,通讯及社交、数字内容业务都面临流量封顶的窘境,网络游戏受政策影响颇深,网络广告整体行业不佳。金融科技及企业服务在逆势中还能增长,属实不易。

然而,“第一收入来源”称号实际并没有稳稳落在To B业务头上。最近四次季度财报,金融科技及企业服务的收入占比基本稳定在32%左右,变化并不大。“竞争者”是游戏业务,对比过去一年半,2021年四季度金融科技及企业服务就已超越过游戏,而后两个季度又出现落后。可以看出,To B业务的“宝座”还没坐稳当。

腾讯曾经坐稳的是游戏行业第一宝座。2018年3月起,国内网络游戏版号间歇性暂停审批,获批总量连续4年递减,腾讯游戏收入再也不复翻倍暴增的光辉岁月。

除了“第二支柱”增长疲软,To B业务版块里有很大一部分是金融科技,主要构成是商业支付,通俗理解就是微信收付款,三季度商业支付金额有双位数同比增长,进而拉动金融科技收入增长。而代表腾讯向产业互联网转型的企业服务业务,实际收入下滑数额并未披露。“一增一减”捆绑包装之后,再次成为“第一支柱”的To B业务真的能够被押上腾讯的未来吗?

群雄逐鹿云市场,腾讯能赢吗?

云计算市场日益火热,诸多企业都希望从中分一杯羹,这也导致国内云计算市场变动相当激烈,国内前五朵云的名次,数年间其实有过多次变动。

IDC发布的《中国公有云服务市场(2022上半年)跟踪》报告显示,IaaS厂商前五名的市场份额分别为34.5%(阿里云)、11.6%(华为云)、11.0%(中国电信天翼云)、10.3%(腾讯云)、8.1%(AWS);IaaS+PaaS厂商前五名的市场份额分别为33.5%(阿里云)、11.1%(华为云)、10.7%(腾讯云)、9.4%(中国电信天翼云)、9.0%(AWS)。

尽管阿里云市场份额相比几年前已经有所收缩,不过从财报上来看,阿里云收入结构趋向多元化,非互联网业务在阿里云的营收占比中已经达到58%,并且在三季度实现28%增长,主要是受到金融服务、电信和公共服务行业的增长所推动。

而华为云以大型政企客户为主要目标客群,具备硬件供应商的独有优势,同样受大型政企客户偏爱。

而腾讯云的特长在于社交+游戏。一方面,基于服务C端的基因,数据分析和数据应用产品丰富,在业务安全和数据安全方面能力纯熟,同时自带文娱属性令其在音视频、直播等行业优势更加明显;另一方面,腾讯在游戏领域具备丰富的运营经验,因此腾讯云在网络、通信、CDN加速方面表现相对突出,能够满足玩家对低延迟、高网速的较高要求。

与其说腾讯在“9·30”之后彻底转型B端业务,不如说腾讯在为陷入瓶颈的C端业务谋一条后路。“扎根消费互联网,拥抱产业互联网”,沿着已有业务链条延伸至相似行业,不失为一种简而易行的好方法。

对于腾讯云而言,既能锤炼支撑原有业务的基础能力,又能拓宽服务客群,甚至将新客群纳入腾讯生态,共建共享共生。而对于跨行领域,有微信这一国内最大的流量入口,以及腾讯会议、腾讯文档等成熟的企业服务产品,腾讯云的吸引力不言而喻。

亿欧智库《2021中国公有云服务商能力指数》调研结果显示,45.9%的企业用户将“服务积累”作为其选择公有云服务商的考量因素,45.5%的企业用户将“销售情况”作为考量因素,这两项能够直观体现服务商的实践能力。

这其实和传统B端业务的客户选择逻辑基本一致,即看重实践经验是否丰富、服务数量的多少。不难想象,服务商在越擅长的领域就能获取更多的相应行业客户,收获更多服务案例和经验也就能提供更好的服务,伴随口碑效应周而复始,便很容易出现隐形壁垒。

当然,壁垒并非是不可攻破的。

“领头羊”阿里云就在高增长后出现失速趋势。今年以来,抵消跨分部交易影响后,阿里云三个季度收入分别为189.71亿元、176.85亿元、207.57亿元,同比增速分别为12%、10%、4%。

同时,非互联网行业客户占比增加的另一面,是阿里云原有阵地的失守——来自互联网客户的收入同比减少18%,主要原因就是一家头部互联网公司逐渐停止使用阿里的海外云服务。

据外界猜测,字节跳动受美国政府影响终止了Tik Tok在阿里云上存储数据的交易。而去年6月,字节推出企业技术服务平台“火山引擎”,被视为正式入局云计算的关键一步。

市场风云变幻,竞争格局仍有变数,背靠鹅厂的腾讯云能否迎来赶超机会尚未可知。

由“虚”向“实”,这一步实不实?

对于腾讯而言,低毛利的To B业务无疑是吃力又难讨好的,待游戏版号“活水入池”,“第一收入来源”大约很快又会易主。但腾讯必然会继续扛着To B旗帜,短期的降本增效能让投资人满意,有社会责任感的形象才能让公司缓解政策压力,真正“健康可持续”。

另一位拥抱产业互联网的巨头京东,也以“数智供应链”为切入口,力求打造“最懂产业的那朵云”。2021年初,京东集团宣布将云与AI业务与京东数科整合后,正式成立京东科技,近期有消息称其在科创板上市受挫后把目光转向了港股市场。云业务并入京东科技,本质上是为京东的金融业务上市减少阻碍。

在阿里最新一次的财报电话会上,张勇同样提到,“无论从公共服务领域,到城市管理,到各个企业、各个产业的数字化竞争,都体现了实体经济走向数字化的未来,我们坚持以云计算为载体,服务于实体经济,服务于产业数字化的进程。”

发源于消费互联网的腾讯宣布To B转型已经过去四周年,在云计算市场整体陷入疲软周期之时,玩家们更想从产业互联网找寻出路。找到自己的路,腾讯还需要多久?

云计算仍旧是一个需要长期投入、长期获益的行业,特别是在面向产业互联网的云计算中。在多个玩家竞争之下,云计算也不限于“水电气”的互联网基础设施定位,还需要具备更多独家服务优势,才能赢得客户的真心认可与坚定不移。拥有“社交+游戏”优势的腾讯云,能否将优势迁移到产业互联网?或许,腾讯云还需要一些时间。