今天,分享一篇盛邦安全科创板IPO过会2022年上半年净亏损978.63万元,被追问业务采购和应用相关数据是否合规,希望以下盛邦安全科创板IPO过会2022年上半年净亏损978.63万元,被追问业务采购和应用相关数据是否合规的内容对您有用。

图片来源:图虫创意

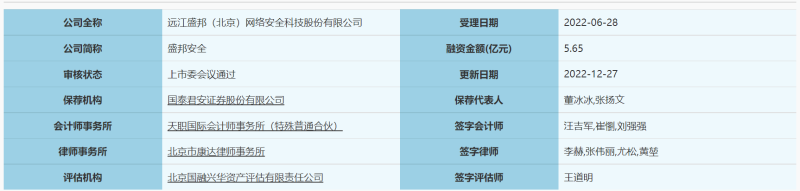

图片来源:图虫创意蓝鲸TMT频道12月28日讯,12月27日,科创板上市委公告,远江盛邦(北京)网络安全科技股份有限公司(以下简称“盛邦安全”)首发获通过。保荐机构为国泰君安证券股份有限公司,拟融资金额为5.65亿元。

据最新招股书显示,本次拟向社会公众公开发行不超过1888万股,占公司发行后总股本的比例不低于 25%。

盛邦安全成立于2010年,专注于网络空间安全领域,为客户提供网络安全基础类、业务场景安全类、网络空间地图类安全产品及服务。公司在成都、西安、北京建立了三大研发中心,研发人员占比超过40%。

2022年上半年净亏损978.63万元,主营业务毛利率存下降风险

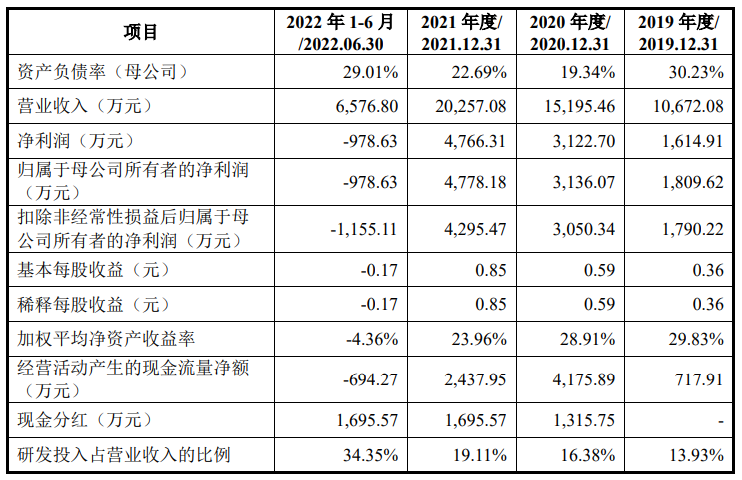

2022年上半年,盛邦安全营业收入为6576.80万元,归属于母公司所有者的净亏损为978.63万元。

其中,主营业务收入为 6576.80万元,占营业收入比例为100%,占比较高。网络安全基础类业务收入为3223.12万元,占比49.01%;业务场景安全类业务收入为1160.56万元,占比17.65%;网络空间地图类业务收入为843.49万元,占比12.83%;安全服务业务收入905.52万元,占比13.77%。

值得注意的是,2019年、2020年、2021年和2022年1-6月,盛邦安全主营业务毛利率分别为76.93%、75.59%、78.81%和74.49%,其主要以技术能力输出和提供偏标准化产品的形式对外开展业务,因此主营业务毛利率水平整体较高。

与2021年1-6月相比,盛邦安全2022年1-6月主营业务毛利减少305.34万元,与上年同期相比降幅为 5.87%。

盛邦安全方面指出,预计将会逐渐增加微定制类、小集成类、服务类项目的开发,该等项目往往需要对外采购服务、产品或技术等,毛利率相对较低。未来随着定制类、集成类、服务类业务及其收入占比增加,预计其将面临主营业务毛利率下降的风险。

“背靠背”条款存风险,被追问业务采购和应用相关数据是否合规

盛邦安全在回复首轮问询函中指出,报告期各期前五大收入客户中,奇安信网神信息技术(北京)股份有限公司2021年付款期约定延长、公安部第一研究所存在“背靠背”付款约定、北京赛博兴安科技有限公司2020年和2021年存在“背靠背”付款约定,其他前五大收入客户不存在信用政策变化及“背靠背”付款条款约定。

最近三年各期末,盛邦安全应收账款余额分别为5019.03万元、6783.67万元、11174.03万元,占营业收入比例分别为47.03%、44.64%、55.16%;前五大收入客户中存在“背靠背”付款条件,对其现金流存在一定不利影响。

盛邦安全应收账款账面价值分别为4639.17万元、6073.68万元、10004.47万元和9544.25万元,占各期末资产总额的比例分别为37.42%、24.82%、31.77%和30.54%,各期末应收账款账面价值较高。同时,预计应收账款规模将持续扩大,若主要客户出现资金流紧张、付款不及时,甚至违约不付款等情况,则将导致应收账款存在减值损失的风险。

值得一提的是,尽管盛邦安全首发过会,但上交所科创板上市委员会要求盛邦安全说明,公安部第一研究所对公司威胁情报数据授权所涉数据是否可以用于商业用途,授权和合作是否符合相关规定,是否需取得必要的同意或批准;公司拓展K01业务是否对该研究所存在重大依赖,其业务采购和应用上述数据是否合规或存在重大风险等问题。

预计2022年净利润为4200万元至 5150万元

招股书显示,预计2022年可实现营业收入区间为23400万元至24500万元,较上年同比增长15.52%至20.95%;预计2022年可实现净利润区间为4200万元至5150万元,较上年同比增长-11.88%至8.05%;预计2022年可实现扣除非经常性损益后归属于母公司股东的净利润区间为3850万元至4800万元,较2021年同比增长-10.37%至11.75%。

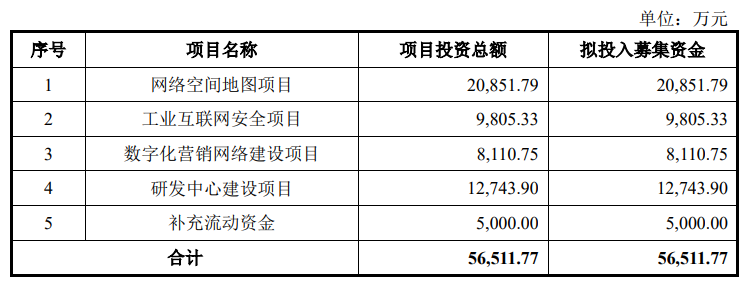

此次拟募集资金5.65亿元,主要用于网络空间地图项目、工业互联网安全项目、数字化营销网络建设项目、研发中心建设项目等活动。

其中,网络空间地图项目投资总额约为2.085亿元,占募资总额的36.9%;研发中心建设项目投资总额约为1.274亿元,占募资总额的22.6%。

2022年上半年,盛邦安全研发投入为2259.24万元,占营业收入的比例为34.35%。

据了解,截至报告期期末,盛邦安全拥有研发人员167人,占全体员工数量比例为38.39%,公司已取得发明专利23项,计算机软件著作权116项,已参与制定了 4 项国家标准,并参与多项科技部、工信部等国家部委重大项目。