今天,分享一篇12月车市“低开高走”2022年全年汽车产销有望达到2700万辆,希望以下12月车市“低开高走”2022年全年汽车产销有望达到2700万辆的内容对您有用。

预计2023年全年汽车产销有望超过2800万辆,接近2880万辆的水平。

21世纪经济报道记者 杜巧梅北京报道

“对于2022年市场总体的销量还没有确定的数据。根据经销商周报双周报的数据测算,预计12月份总体乘用车销量能够达到230万辆,预计环比增长40%。”1月3日,中国汽车流通协会副秘书长郎学红表示。

随着12月“新十条”出台,常态化防控政策全面优化,汽车市场回补效应显现。各地汽车经销商闭店的情况明显减少,消费需求稳步释放;同时燃油车购置税优惠和新能源补贴政策即将到期,叠加春节前购车需求提前释放,对汽车市场起到支撑作用。

多重利好因素推动下,一反11月销量同比、环比双降态势,12月我国车市“低开高走”。乘联会数据显示,12月的第一周,主要厂商日均零售量为3.04万辆,同比大幅下滑了24%;但随着“新十条”出台后,前期车市压抑刚需快速回补,销量也迅速回暖,12月的第二周和第三周,主要厂商日均零售量分别为5.38万辆、7.74万辆,同比分别增长5%、18%。

12月1-25日,全国乘用车市场零售167.4万辆,同比去年增长9%,较上月同期增长47%。随着年末购置税补贴和新能源补贴政策到期前会促进提前购买,11月压抑的需求在12月得到释放。

乘联会预计,12月狭义乘用车零售销量预计为220万辆,同比增长4.5%,环比增长33.3%;新能源乘用车零售销量预计为70万辆,同比增长47.4%,环比增长17%,渗透率31.8%。2022年全年,狭义乘用车零售销量将达2056.7万辆,与去年的2014.6万辆相比微增2%。

但从整体乘用车市场来看,流通协会则预计2022年全年汽车产销数据接近2700万辆。

“这个数据跟年初预期差了120万辆左右,主要是四季度疫情的原因导致10月份的销量损失比较大,但这也给了2023年汽车消费更大的增长空间,预计2023年全年汽车产销有望超过2800万辆,接近2880万辆的水平。”郎学红表示,“2022年是经销商极其艰难的一年,对于2023年,经销商判断也是相对来说比较乐观的,有60%的经销商认为将与2022年基本持平的。有40%的经销商认为2023年会有增长,而且近20%的经销商认为增长幅度超过20%。”

经销商压力不减

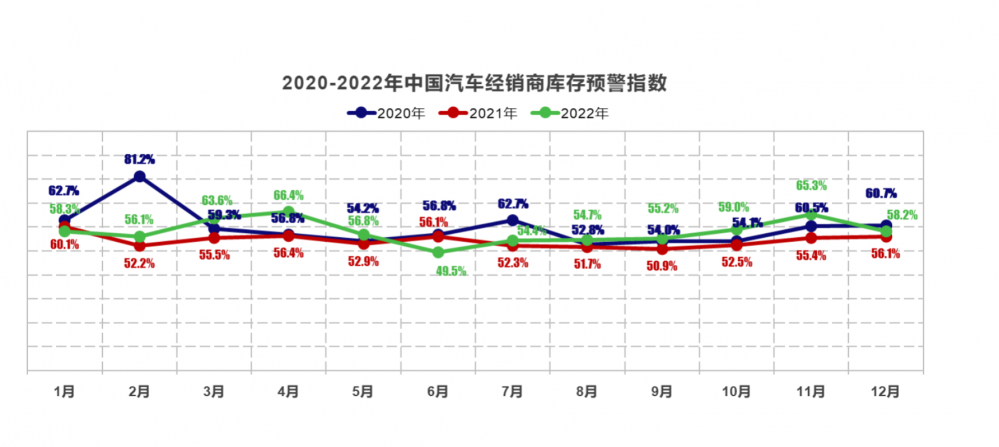

2022年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022年12月中国汽车经销商库存预警指数为58.2%,同比上升2.1个百分点,环比下降7.1个百分点,库存预警指数位于荣枯线之上。

作为汽车市场需求的“晴雨表”,经销商库存预警指数的高低反映着中国汽车市场的流通状况,库存预警指数越高意味着市场的需求越低,库存压力越大,经营压力和风险越大。

“虽然经销商库存预警指数是在荣枯线之上,反映出来整个行业还是在不景气区间,但是跟上个月相比,预警指数有明显的回落,汽车市场交易不活跃、4S店进厂台次下降、新车销量下降的情况从12月份开始有了明显的改善。”郎学红指出。

从分品牌类型指数看,12月进口&豪华品牌、主流合资品牌指数环比下降,自主品牌指数环比上升。

“从品牌类型指数来看,12月份是600亿购置税减半政策最后期限,相比11月份,12月份还是呈现了一定翘尾行情,其中合资品牌受益程度比较高的,购置税减半政策截止期到来之前拉动了一部分消费者合资燃油车的需求。自主品牌和豪华品牌,库存预警指数变化相比11月份不是太明显。”郎学红告诉记者,进入1月,受春节返乡和假期影响,预计汽车消费同比将有所回落。

由于前期因疫情造成销量损失,经销商依然面临库存高位,人员流失以及经营状况不佳引发的流动资金短缺等压力。

“2022 年汽车市场持续承压,需求收缩、供给冲击、预期转弱三重压力在汽车市场表现得尤为突出,受全国疫情多发反弹等因素影响,进入四季度以后市场又出现新一轮回落。消费疲弱是当前市场面临的核心问题,汽车流通行业正在经历 ‘寒冬’,行业企业普遍反映今年是进入本世纪以来最为困难的一年。”中国汽车流通协会表示。

而处在市场终端的经销商首当其冲,随着亏损面不断扩大,资金链持续紧绷,营业门店数、客流量、销售量以及售后产值均出现大面积的萎缩,库存压力也在不断增大,不得不通过裁员、减薪等方式苦熬“寒冬”,一部分经销商甚至出现了生存危机。

汽车流通协会针对经销商生存状况的最新调查显示,仅有11.2%的经销商可以完成全年销量任务指标,49.5%的经销商全年任务指标完成率在80%-90%之间,39.8%的经销商完成率不足80%。

同时,由于经销商盈利状况不佳,约50%的经销商经营出现亏损,亏损金额从几十万到上千万不等。

汽车消费有待恢复

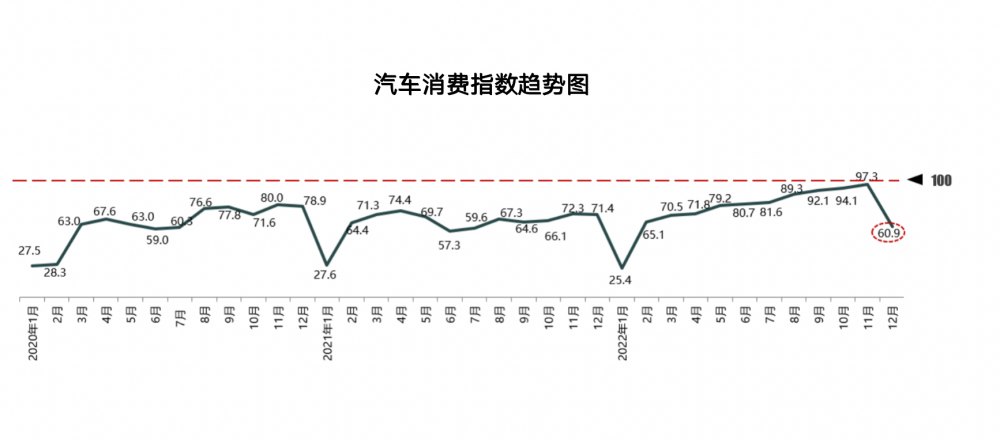

从消费端来看,2022年12月份汽车消费指数为60.9,低于上月。从构成汽车消费指数的分指数看,12月需求分指数、入店分指数、购买分指数均有所下滑,同时受春节假期和客户购买力不足等因素的影响,购车需求下降,从而使1月的汽车销量也会出现下滑。

“由于汽车购置税减征政策在12月底结束,新的促销政策还没有出台,一些消费者会赶在购置税减征政策结束前购车,这也透支了1月的购车需求。加之消费者购买力下降、消费信心不足、对大件商品的购买还持谨慎态度等原因,对今年1月的汽车市场产生较大的负面影响。综合来看,1月的汽车销量将会出现下滑,市场表现不及预期。”汽车流通协会指出。

同样,中信证券发布的研究报告显示,政策刺激结束后的需求透支效应在所难免,2023年乘用车消费内需可能承压。考虑到当前的宏观经济的不确定性、局部疫情的扰动以及刺激政策的退出,今年第四季度将小幅透支明年一季度的销量,产销波动的影响大约为100万辆。

“作为春节假期所在月份,今年1、2月份有望恢复到疫情前的水平,可能比2022年1、2月份略差一点,但整体来说符合预期,预计2月份还会有一些补偿性的消费。市场真正的恢复会在3月份,尤其是4月份一定会出现大幅度同比正增长。”郎学红预计,一季度的销售压力还是比较大的。

而为了刺激春节前汽车消费、提升销量,也有不少企业推出购置税减免政策。日前,江铃福特科技宣布2023年1月1日至20日,下订江铃福特科技旗下SUV领裕可享品牌方100%的购置税补贴,下订SUV领睿可享受品牌方50%购置税补贴;长安汽车也宣布自1月1日至31日,减免部分车型50%购置税。

“2023年内需消费成为拉动经济的核心重点。从全国社会消费的结构分析看,房地产相关需求疲软,未来稳定社会消费压力大,最佳选择是靠汽车消费拉动消费增长。”乘联会秘书长崔东树表示,车购税优惠政策有利于推动汽车消费恢复增长。

据了解,2009年和2015年中国实施两轮购置税减免政策,而这两次车购税的减税政策对车市促进巨大。

尤其是2009年到2010年,车购税减半政策对消费拉动比较明显,中国车市成为世界第一大市场;而2015年10月开始的第二轮车购税的减免政策也推动车市达到了2420万的乘用车消费的峰值。

“由于传统燃油车的消费呈现持续下行的较大压力,需要持续政策的有效支持,缩小燃油车与新能源车的政策优惠力度,减缓传统燃油车下行的压力,这对稳定经济社会发展跟行业的运行状态都有比较好的促进作用,应继续刺激汽车消费。”崔东树表示,“如果没有政策支持,预计2023年我国乘用车总体零售量为2060万辆,出现零增长状态。另外,依靠乘用车出口惯性增量,2023年厂商批发销量预计同比增长1%。其中,新能源乘用车批发达到840万辆,同比增长30%;而常规燃油车批发预计1510万辆,同比下降10%。”

为推动新能源车与燃油车协同增长,中国汽车流通协会以及生产制造领域多位专家共同呼吁:燃油车和新能源汽车享受同样的消费政策环境;延续和优化税收调节和支持政策;加快落实二手车新政,推动二手车零售市场建设;全面取消汽车限购措施;发挥金融杠杆作用,加大金融服务供给。

“根据目前车市碳达峰和新能源发展现状,以3年为期,引导购置税减征政策平稳退出,即2023年延续车购税减半,2024年征收7.5%燃油车购置税,2025年恢复购置税征收。”崔东树建议。