今天,分享一篇“建厂狂人”王东升交棒3年京东方逆势扩产,盈利水平退回2017年,希望以下“建厂狂人”王东升交棒3年京东方逆势扩产,盈利水平退回2017年的内容对您有用。

产业周期波动影响难消除

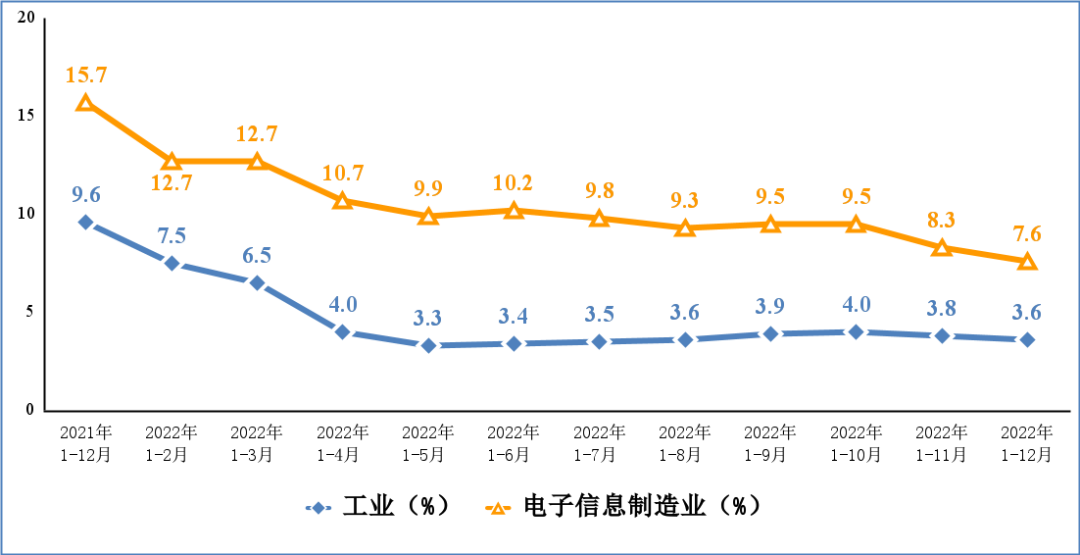

面板企业业绩集体不振,龙头京东方A(000725.SZ)也深陷低谷。

据时代周报记者统计,2022年,海外多家面板厂商亏损,国内至少也有5家厂商宣布扣非净利润预计亏损。其中,京东方2022年扣非净利润预亏损,净利润75~77亿元,同比下滑超七成。

这意味着,京东方告别2021年的高增长,2022年盈利水平退回至2017年。这与近年京东方日渐走高的声量形成强烈反差。

反差背后,即便行业龙头京东方,也难消除行业周期波动影响。多年来,面板行业始终遵循着周期变化,在“产品涨价、厂商扩产、供过于求、产品降价、厂商缩产、产品止跌反涨”中循环。

图源:图虫创意

图源:图虫创意在此前行业相对分散时,业界曾期盼行业集中度提高带来的生产可控性能平滑周期。令人意外的是,京东方等多家面板厂商经多年扩产,此轮周期波动反而比上一轮更大。

对仍处扩张期的京东方而言,这是一个颇为尴尬局面。公司创始人王东升开启的逆周期投资路径延续至今,虽然扩产未能平滑周期波动,公司却仍要靠此提高市占率、布局更先进产线。于是乎,持续的高额投资与坐上过山车的公司盈利便形成鲜明对照。

时代周报记者就下行周期的投资节奏变化、资金支持等问题联系京东方董秘办,截至发稿未获回应。

京东方证券事务相关负责人则对时代周报记者表示,目前京东方还有规划建设的产线,是第6代新型半导体显示器件生产线项目,京东方对近期在越南投资建厂的传闻不予置评,此外,京东方10.5代线经历扩产,目前应已完成。

持续扩产同时,京东方也在尝试多元发展。2019年王东升交棒陈炎顺后,京东方以“屏”为中心加速布局物联网创新业务,不过这类多元业务仍与面板有千丝万缕的关系,未来能否借此熨平周期还需打个问号。

产业周期波动影响难消除

多家面板厂商扩产之后,东海证券预计今年国产LCD液晶产能占比超60%,行业集中度将大幅提高。但2021年年底至今的面板下行周期一定程度上说明,国内厂商建厂扩张促成的行业集中度提升,无法根治周期波动,在需求疲弱的情况下,盈利恶化反而可能导致投入产出不理想。

“实际表现出来的周期循环,会受产业自身周期循环、总体经济循环影响。此轮周期,产业本身已通过减产、提高集中度进行调节,但要达到总体经济和需求回温,还需更长时间。” 就行业集中度提高后为何此轮周期下行仍显漫长,2月2日,TrendForce集邦咨询分析师范博毓向时代周报记者解释。

这是京东方等面板厂经历周期下行、业绩不振的大背景。京东方曾预计行业周期波动将逐渐弱化,但近日公司相关人士坦言形势不如预测,国际局势、疫情等不确定因素变化实际上扰动产品价格,整体消费市场不强劲,周期波动大。

除难以预测的外部因素影响外,面板厂扩产提高集中度以弱化周期性的努力,有也产业内在因素。

范博毓称,理想情况下,产能大于需求,产业会收敛产能进行调节,这有赖于部分经营不善的厂商退出市场,从而达到产业集中度提升。但需求端并不乐见此情况发生,为维持自身议价能力,供应链调度上会规避供给方集中度提高,供需双方互相拉扯。

顶住资金压力扩产

尽管通过扩产提高行业集中度,进而平滑周期性、达成稳定盈利的路径,行业至今未完全走通,但对需要抢占行业高地的京东方而言,即便盈利因周期性而不稳定,也仍要顶住资金压力走巨额投资建厂路径。

图源:图虫创意

图源:图虫创意自创始人王东升带领京东方迈进液晶面板行业,建厂扩产的基因似乎便写入京东方的DNA。

据报道,京东方切入TFT液晶产业链核心环节是在21世纪初,彼时现代公司受金融危机和液晶面板价格低迷打击,出售液晶业务,王东升抓住行业谷底机会,促成京东方收购韩国现代显示技术株式会社。

王东升随后又意识到周期谷底的机会,于2008年提出“化市场低谷为成长机会”,带领京东方走上逆周期扩张之路。

王东升曾提出显示行业“王氏定律”,认为LCD面板标准产品价格每三年下降50%,若保持价格不变,显示产品性能必须提升一倍以上。从技术更迭规律看,不间断投资建厂、抓紧研发和生产先进产品似乎也有必要。

据时代周报记者统计,堪称“建厂狂人”的王东升掌舵下,2008-2018年,京东方投资建设的面板、显示器件或整机制造产线不少于15条,还不包括数个扩建项目、产业园和其他类型项目。

体现在财务报表,万得金融终端显示,2008年起,京东方投资活动现金净流量(流出)规模基本呈逐年上升态势,由2008年的9.7亿元增至2016年的244.9亿元,2017年超500亿元后,每年维持在400~500亿元。

建厂收益不稳定

从近年情况看,京东方巨额投资建厂后的收益并不稳定。

相比每年400~500亿元投资,万得金融终端显示,2019-2021年,京东方年盈利分别为19.2亿元、50.4亿元、258.3亿元。这三年,京东方总投资活动现金净流出超过总经营活动现金净流入。

图源:图虫创意

图源:图虫创意周期波动下,工厂收益在某些年份并不理想,甚至投资建厂后可能亏损。据媒体报道,2008-2015年京东方频繁建厂,以推动TFT-LCD主流化及新型显示技术产业化,期间京东方累计投入500多亿元,累计亏损80亿元,被市场诟病为“烧钱机器”。

经持续建厂扩产,下行周期面板厂商可能面临更大压力。范博毓指出,相比小厂操作灵活、可游走于不同应用需求间,大厂体量大,周期下行时受各种风险影响的程度也会提高。

有面板企业高管曾向时代周报记者坦言,半导体显示投资规模大、建设周期长,形成产能后必须充分释放,以保证企业经营效率。由此可见,周期下行时产线被迫控制或调低稼动率,将使生产效率受影响,同时设备继续面临折旧压力。

就工厂生产是否受此轮需求疲弱等因素影响,以上京东方证券事务负责人指出,新投且处于产能爬坡期的OLED产线会存在一定折旧压力。

京东方在2022年财报业绩预告中也称,部分产线面临较大折旧压力。

物联网业务尚未成新增长极

从王东升时代开始的建厂扩张路径,京东方或许在未来一段时间内仍会继续走下去。

仅去年10月京东方公告的北京第6代新型半导体显示器件生产线项目,总投资额就达290亿元,该产线将于今年开始建设,2025年建成,计划生产VR面板、MiniLED背板等高端显示产品。

近日,有市场传闻称京东方还将投资4亿美元在越南建两座工厂。

无法抛弃建厂扩产路径并逃避相关风险,面板厂商便需寻找更有效应对方式。在既有面板业务外,京东方、TCL科技等企业均在寻找第二增长曲线,试图增加收入,减弱周期波动影响。

京东方在原面板业务外押注物联网业务。2014年,王东升开始推动京东方向物联网转型。2019年6月,陈炎顺接任董事长,加速物联网布局,随后提出“屏之物联”战略。

图源:图虫创意

图源:图虫创意陈炎顺表示,京东方转型物联网是为延展面板行业价值链,增加附加值,并延伸到更广泛应用中。

目前,京东方聚焦显示器件、物联网创新业务、MLED、智慧医工等领域,发力智慧金融、智慧园区等场景。2022年上半年,京东方物联网创新业务收入占比14.73%,MLED、智慧医工产品占比分别为0.45%和1.14%,2022年全年创新事业产业规模呈增长态势。但物联网等多类新业务规模仍远不及显示器件业务。

相比TCL科技等同行,京东方多元化业务并未踏出显示面板领域,一定程度上也使其继续受面板周期影响。

从2022年上半年收入上看,TCL科技与京东方净利润均同比下滑,前者下滑幅度甚至更大,但有赖于新能源光伏业务的强劲增长,TCL科技营收维持同比增长,而京东方物联网创新业务同比增长仅1.27%,未能扭转整体营收下滑局面。

对京东方而言,所谓第二增长曲线,仍需时间实现增长。