今天,分享一篇Dell"Oro分析2022年Massive MIMO市场增长放缓 但未来仍有更大上行空间,希望以下Dell"Oro分析2022年Massive MIMO市场增长放缓 但未来仍有更大上行空间的内容对您有用。

C114讯 北京时间3月1日消息(艾斯)市场研究公司Dell'Oro Group副总裁Stefan Pongratz在一篇最新的博客文章中对Massive MIMO市场在2022年的发展进行了总结,并对未来市场前景做了分析与展望。

这篇博客的主要内容如下:

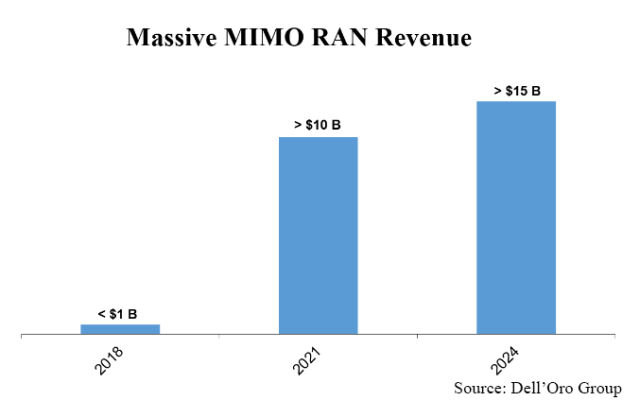

初步调查结果表明,Massive MIMO RAN收入在2022年达到了新的纪录水平。与此同时,同比增长变得更具挑战性,这意味着增长正在放缓。Massive MIMO收入在2022年以低个位数百分比的速度增长,现在是时候回顾市场状况和重新评估短期前景。

市场状况

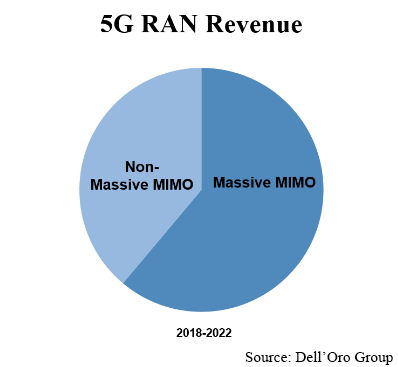

作为一项最初被认为主要适用于高流量地区的技术,Massive MIMO在短短几年内已经取得了长足的进步,其发展速度比最初预期的要快得多。我们最新的分析表明,全球Massive MIMO RAN收入在2018年至2022年期间增长了20多倍,推动了总体Massive MIMO收入达到新的纪录水平。

Sub-6GHz Massive MIMO与更大范围的较高中频段(upper mid-band,中上频段)频谱相结合,相较于低频段和毫米波频谱提供了更好的覆盖范围、容量、性能、每比特能耗和TCO权衡,这有助于推动Massive MIMO使用的增加。因此,在中上频段Massive MIMO相对于非Massive MIMO的比例通常较高。

区域性采用已经相当广泛,尤其是在亚太地区的同步中上频段部署的推动下。宽频段的5G部署正在欧洲和北美地区加速。但是正如爱立信最近指出的那样,欧洲的中上频段覆盖率仍仅有15%-20%左右,远远落后于全球平均水平。

大多数初始建模都侧重于Massive MIMO的增量容量优势上。但是如我们现在所了解的那样,实际上,Massive MIMO的覆盖能力优势,以及运营商可以利用其现有站点资产并在中上频段实现与4G几乎相同的5G覆盖,这才是Massive MIMO在初始部署阶段最重要的特质。

除了经济效益外,能够对现有宏站电网进行利用也缩减了网络建设所需的时间,网络建设通常遵循类似的模式——运营商首先解决高流量地区,然后在过渡到人口密集度较低的地区。较大的国家可以在大约3年左右实现全国性网络覆盖,而小一些的国家可以在1-2年内完成网络基础层升级。

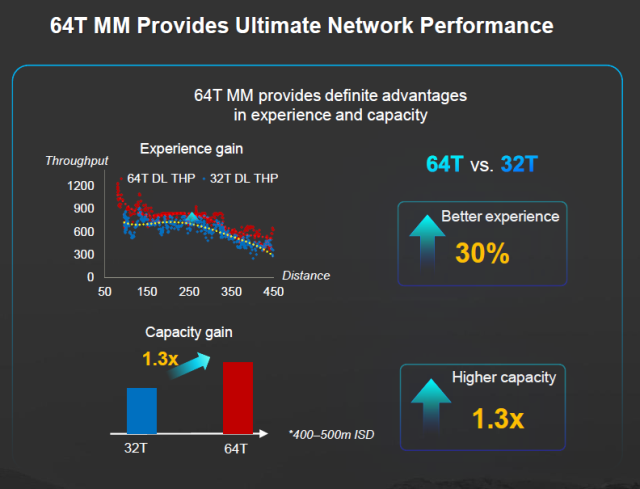

尽管Massive MIMO的需求和性能会因站点间距离(ISD)、流量特征和垂直用户分布等因素的综合影响而有所不同,但中国运营商截至目前一直青睐于64T64R配置的容量、覆盖范围和性能优势,而32T32R配置则在中国以外的地区受到青睐,不过持续的创新可能会改变运营商对这种组合的看法。一家韩国运营商报告称,将无线设备从32T32R升级到64T64R后,性能和容量提高了30%左右。由于RAN仍然占据整个站点运营支出和无线资本支出的15%左右,在ISD为500米或更短距离的大多数情况下,64T64R的价格溢价是合理的。

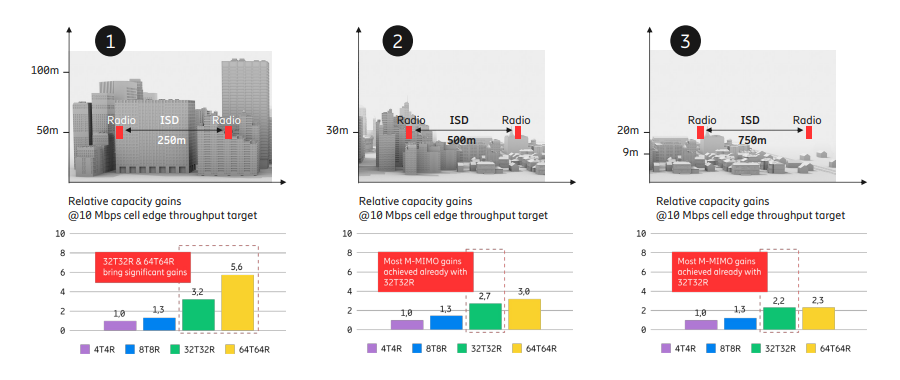

资料来源:华为。

资料来源:华为。随着ISD的增加,相对增益会减少——根据爱立信的Massive MIMO手册,当ISD接近750米时,64T64R相较于32T32R的相对小区边缘吞吐量增益为个位数百分比,这增加了32T32R配置的业务案例。

资料来源:爱立信。

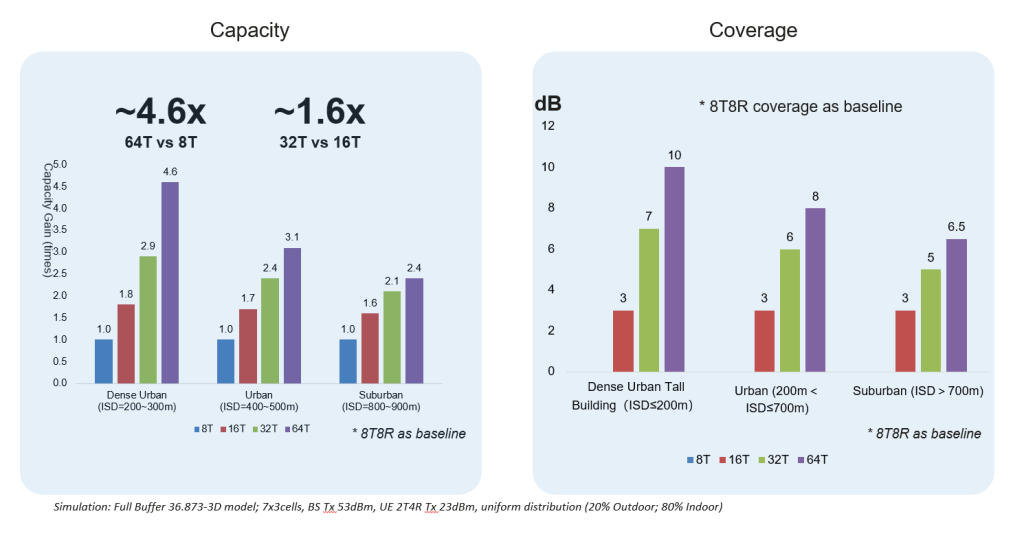

资料来源:爱立信。与此同时,随着技术的进步和价格的改善,针对更大ISD的64T64R业务案例预计将随着时间的推移而演变发展。在某些情况下,有供应商认为这种现实已经存在。华为最近发布的数据表明,64T64R和32T32R之间的覆盖范围和容量增益在大约700米的ISD场景中已经可以证明是合理的。

资料来源:华为。

资料来源:华为。前景预测

在2018年至2021年期间全球Massive MIMO投资激增之后,初步调查结果显示,2022年该市场增长放缓,部分原因是中上频段5G的状态以及在中国、韩国和美国等更先进市场的增长更具挑战性。展望未来,Massive MIMO投资预计将保持高位,但全球增长预计将会放缓,因为欧洲、北美和亚太部分地区的部署加速会被先进市场的增长放缓所抵消。总而言之,我们预测到2024年Massive MIMO收入相较于2021年将增长近20%。

除了MBB之外,FWA还将在广泛的宽带工具包中发挥重要作用,因为运营商会在各个FWA细分市场的容量需求和整体盈利能力之间找到正确的平衡点。华为估测,其最新的MetaAAU产品覆盖范围的提高可能会对FWA业务案例产生重大影响。

接下来,Massive MIMO也将在支持2GHz FDD方面发挥作用。这一频谱更具挑战性,然而,供应商们正在竭尽全力改进设备外形尺寸。虽然2GHz FDD Massive MIMO市场不会像中上频段TDD市场那么大,可能仅限于热点场景,但值得指出的是,华为已经部署了超2万个基于FDD的Massive MIMO AAU。

最后,持续的产品改进预计会缩短相对于标准RRU产品的使用寿命——一些运营商已经将两年前部署的Massive MIMO无线设备换成了更新的、更高效、性能更高的无线设备。

MWC2023的相关厂商公告表明,从研发的角度来看,Massive MIMO仍然是一个优先事项,因为产品正在快速发展,不断改进外形尺寸、重量、功率输出、性能、带宽、成本和价格。

眼下,外形尺寸已经有了相当大的改进,领先供应商现在提供的64T64R无线设备重量仅有17-20公斤,而几年前还高达40公斤以上。爱立信和华为现在可提供重量分别为12公斤和10公斤的32T32R AAU。诺基亚提供重量为17公斤的400 MHz IBW 32T32R AAU。

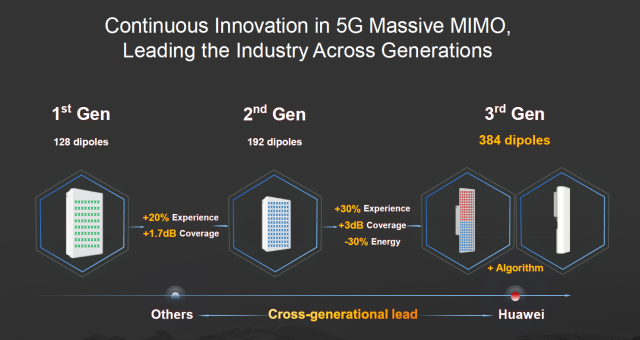

一些供应商甚至已经发布了Massive MIMO第三代产品——华为第三代Massive MIMO产品MetaAAU通过ELAA超大规模天线阵列将阵子规模增加一倍至384个,配合AHR Turb自适应高分辨波束赋形算法,实现了Massive MIMO性能和能效突破创新。

资料来源:华为。

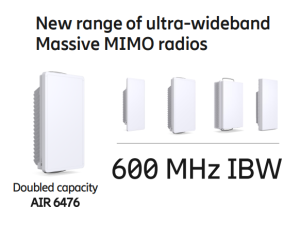

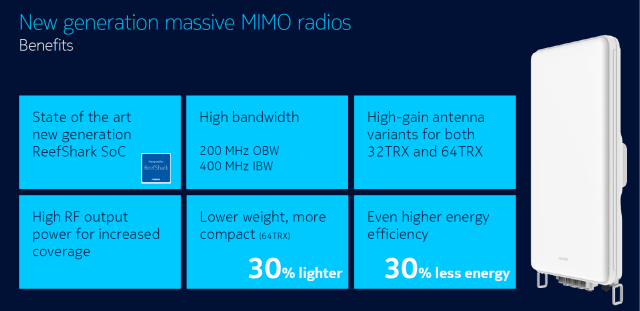

资料来源:华为。此外,爱立信最近还发布了一系列新的超宽频Massive MIMO无线设备,其IBW范围为600MHz,重量为30公斤。同样,诺基亚也发布了下一代Massive MIMO Habrok,由其最新新一代ReefShark片上系统(SoC)提供支持。

资料来源:爱立信。

资料来源:爱立信。 资料来源:诺基亚。

资料来源:诺基亚。总之,Massive MIMO将继续在5G和5G-Advanced中发挥关键作用,竞争格局仍将非常激烈。指数级增长的日子已经过去了,但在支持欠发达市场的TDD MBB扩展、FDD热点部署、FWA和TDD产品更新方面仍有更多的上行空间。