原标题:2020年终盘点 | 穿越交易寒潮,百城库存面积同比增速约为8%

2020年12月29日,上海易居房地产研究院发布百城库存报告,据报告显示,基于今年1-11月数据,估计2020年百城库存面积同比增速约为8%。当前库存规模已保持连续24个月同比正增长。

易居研究院智库中心研究总监严跃进表示,总体上看,今年全国百城库存规模的增长和房企积极推盘等有关。尤其在三道红线的约束下,房企供应节奏会加快,自然容易推高库存规模。

100库存全年增速约8%供应出现三波高峰

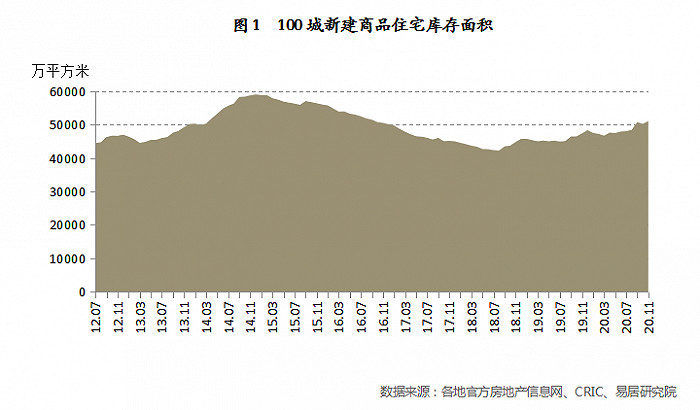

报告显示,截至11月底,全国100个城市新建商品住宅库存总量为51040万平方米,环比增长1.6%,同比增长7.8%。当前库存规模已保持连续24个月同比正增长。

基于今年1-11月数据,可以估计,2020年百城库存面积同比增速约为8%。对比2019年全年6%的增速,今年库存规模增速加快。

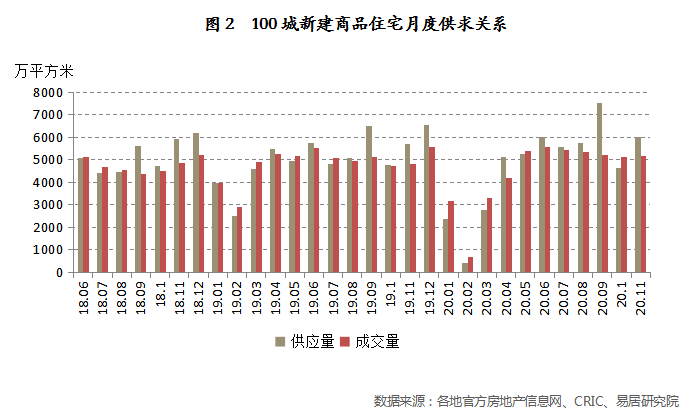

11月份,百城新建商品住宅供应量为6004万平方米,而成交量为5197万平方米,呈现了“供大于求”的态势。对比供求数据,可以看出,供应力度明显超过成交力度。

从今年全年供应数据来看,实际上有三波高峰,分别为6月份、9月份和11月份。11月份的供应小高峰,也说明今年“金九银十”成色不足,房企依然有积极供应、加快促销的动作。

易居研究院智库中心研究总监严跃进表示,这说明虽然2020年全年房屋交易看似不错,但是库存压力依然存在,这也需要在2021年积极重视去库存的问题,真正化解库存的压力。

报告显示,截至11月底,100个城市中一、二、三四线的新建商品住宅库存总量分别为3143、26820和21077万平方米,同比增速分别为12.3%、11.0%和3.3%。三类城市都出现了同比增速为正的现象。此外,100个城市中有59个库存出现了库存同比正增长现象。

严跃进表示,总体上看,库存同比上升的城市数量较多,进而也带动了全国百城库存规模超过去年同期水平。不同城市库存的增长有不同的逻辑,需要关注一些市场动态和市场特殊性。

比如说一线城市虽然库存规模在上升,但是楼盘认筹火爆的现象也比较突出,部分城市部分楼盘出现了一房难求的现象。这都要求后续更加客观、理性、全面地看待库存走势。

2020年全年百城存销比分4个阶段 2月3个城市“零成交”

回顾2020年库存去化周期数据,基本上可以划分为4个阶段:一季度库存去化受到了疫情的冲击;二季度购房需求积极释放;三季度虽是淡季,但是存销比曲线也开始下行;四季度部分城市面临去库存压力,纷纷出台去库存或激活住房消费的政策。

数据显示,11月份,100个城市新建商品住宅存销比即库存去化周期为9.6个月,这也意味着市场消化完这些库存需要9.6个月的时间。

100个城市中一、二、三四线的新建商品住宅存销比分别为9.7、9.7和9.5个月,三类城市去化状况没有出现较大的分化。

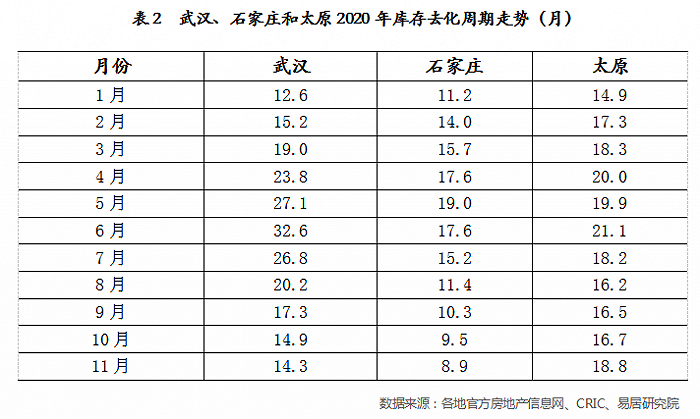

需要格外关注的是,今年2月份3个“零成交”的二线城市,即武汉、石家庄和太原。回顾近1年的数据,基本上可以看出此类城市楼市冲破了疫情的阴影和成交的寒潮,逐渐恢复和有序发展。

以武汉为例,2月疫情期间,武汉新建商品住宅成交面积为0,其库存去化明显受影响。数据显示,武汉存销比从2月份15.2个月逐渐上升为6月份的32.6个月。而后此类去化周期逐渐下行,到了11月则为14.3个月,基本上已经恢复到合理值水平。

总体上看,今年全年去库存面临了很多复杂的新情况,但是受益于销售行情的复苏和回暖,基本上也保持了较好的去化效果。整体而言,全年库存去化周期绝对值并不是特别高。

严跃进指出,后续也要关注一些新的变化,比如说都市圈和城市群发展的政策红利会不断出现,这或使得二线城市后续去库存的状况有继续改善的可能。

严跃进表示,当然去库存的工作需要继续,尤其是今年四季度全国部分城市依然出现了去库存困难的问题,房企也有各类困扰。

2021年全国内循环机制和“房住不炒”的背景下,房地产行业合理住房消费的释放也将是一个亮点。