原标题:基本金属行业价值分析,看这篇就够了

第一章行业概况

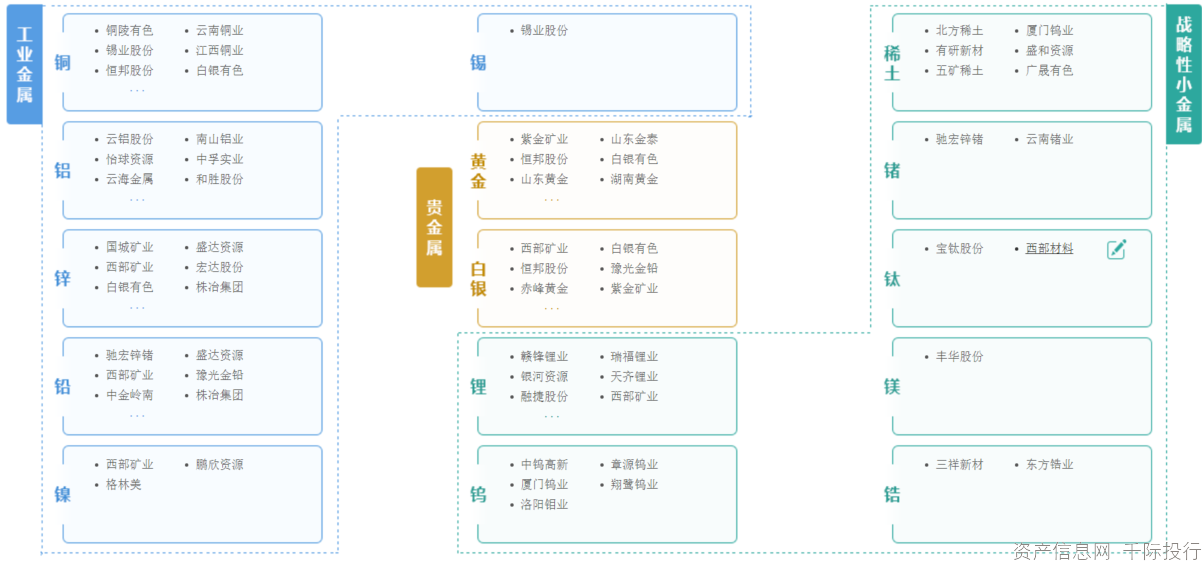

基本金属一般是指国民经济和社会各方面使用量相对较多、使用范围较广的常用金属,包括铁、锰、铜、铝、铅、锌、锡、镍。但其中铁、锰通常被划归为黑色金属,因此基本金属一般指的是铜、铝、铅、锌、锡、镍这六种。其中,铜铝锌为重点研究对象。

图为基本金属分类:

有色金属即“非铁”的金属元素,可分为工业金属、贵金属以及小金属这三大类。有色金属行业的主要业务是生产和销售有色金属材料,主要有三大商业模式,分别为采选、冶炼和加工。有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。它不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。

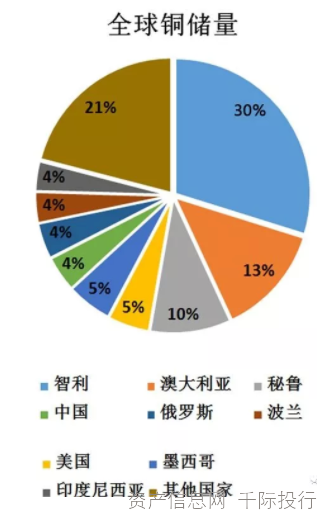

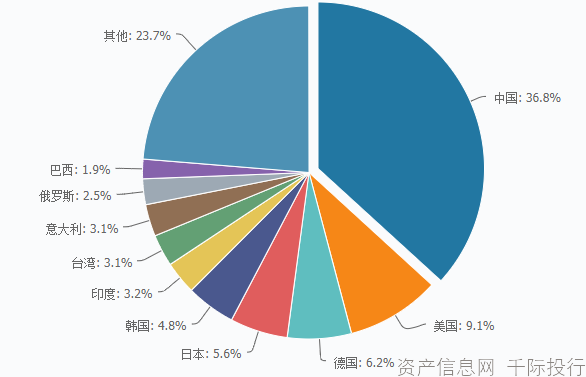

以铜矿储量计,2015年全球铜矿资源7亿吨,智利铜资源储量达到2.09亿吨(注:平均品位3.0%),约占全球的30%左右;澳大利亚拥有0.93亿吨铜位居世界第二(占比13%),排在第三的是秘鲁拥有0.68亿吨铜资源(占比9.7%),而中国铜资源储量仅有0.3亿吨(占比4.3%)。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行以下是铝的资源分布情况:

资料来源:资产信息网千际投行

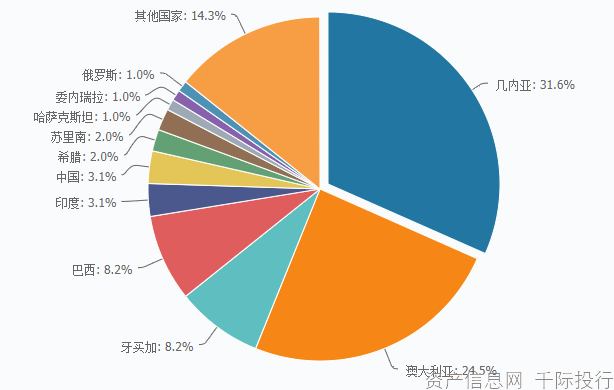

资料来源:资产信息网千际投行位于非洲西部的几内亚,虽然国土面积并不大,但它却是世界上铝土资源储量最多的国家。

第二章 商业模式和技术发展

2.1 基本金属产业链

资料来源:资产信息网千际投行

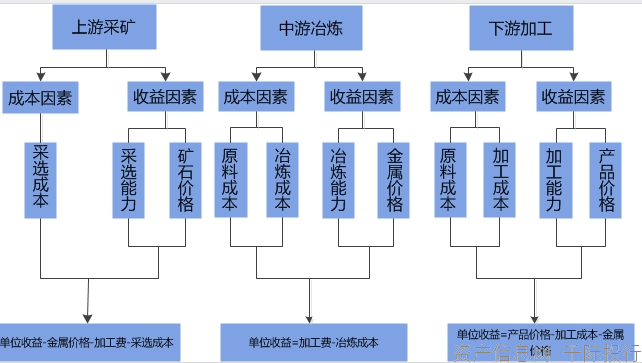

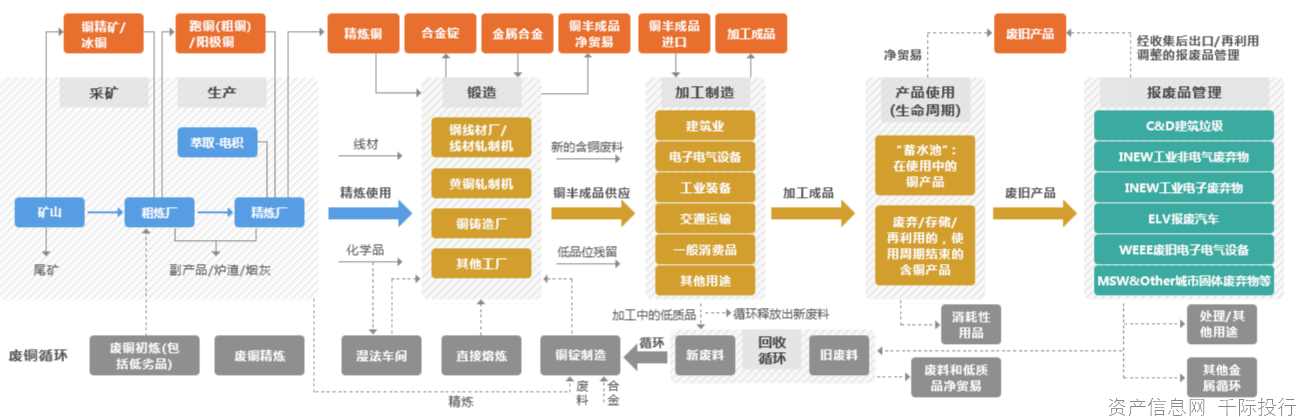

资料来源:资产信息网千际投行产业包含开采,冶炼和加工三个过程,而能源、设备、物流行业为其提供支持。基本金属下游应用广泛,电力、交通、建筑、机械、电子信息、航空航天、国防军工等都是重要的消费行业。而这些行业又与国民经济息息相关,这就决定了基本金属的发展周期与国民经济的发展周期有着密切的关系,因此会表现出周期性的特征。有色金属工业包括地质勘探、采矿、选矿、冶炼和加工等部门。矿石中有色金属含量一般都较低,为了得到1吨有色金属,往往要开采成百吨以至万吨以上的矿石。因此矿山是发展有色金属工业的重要基础。

2.1.1 铜产业链

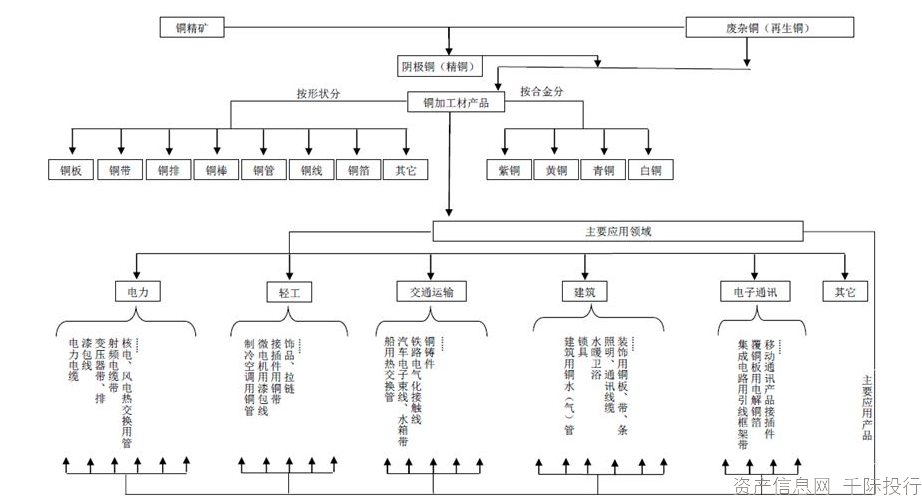

铜是一种呈紫红色光泽的金属,稍硬,极坚韧,耐磨损,有很好的延展性、较好导热性、导电性和耐腐蚀能力。铜形成合金后还具有其他性能如形状记忆、超弹性、减震性等。其中黄铜是由铜和锌所组成的合金,白铜是铜和镍的合金,青铜是铜和除了锌和镍以外的元素形成的合金,主要有锡青铜、铝青铜等,紫铜(又称红铜)是铜含量很高的铜,其它杂质总含量在1%以下,行业已形成上游采选——中游冶炼——下游延压加工的产业链。上游主要是对矿山原矿进行开采和筛选,得到主要原料铜精矿,中游主要是冶炼环节,粗炼可以得到粗铜,进一步精炼得到能直接用于加工的精炼铜(阴极铜、电解铜、精铜);其中由铜精矿冶炼得到的精炼铜为原生精炼铜,由回收来的废杂铜冶炼得到的精炼铜为再生精炼铜,下游主要是通过不同的加工工艺,将精铜加工成各种形状的铜材产品,如铜棒、铜管、铜板带、铜箔等,最后,铜材作为产品进入消费终端,其中最主要的终端是电力、建筑、房地产、电子、交通等行业。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行图为铜的价值链:

铜是人类发现最早的金属之一,也是最好的纯金属之一,稍硬、极坚韧、耐磨损,还有很好的延展性,同时导热和导电性能较好,可型性好易加工。铜及铜合金都有较好的耐腐蚀能力,在干燥的空气里很稳定,经久耐用且可以再生。铜的上游生产过程分为铜精矿开采,粗铜冶炼以及精铜冶炼三个步骤,下游应用领域广泛,包括电力、轻工、交通运输、建筑、电子通讯及其他。

从全球铜消费情况来看,中国、美国、德国以及日本仍然是铜的主要消费国,中国的铜消费占比达到近37%,是最主要的铜消费国家,而传统消费大国美国、日本都出现不同程度下降。总体来看,中国和美国仍然是主导同消费的主要地区。但从消费结构上来看发达国家和发展中国家则各不相同,中国为代表的发展中国家铜消费以电力电子,家电消费以及建筑为主,而美国为代表的发达国家主要是建筑消费为主,电力电子以及家电消费品占铜消费比例较小。

资料来源:资产信息网 千际投行

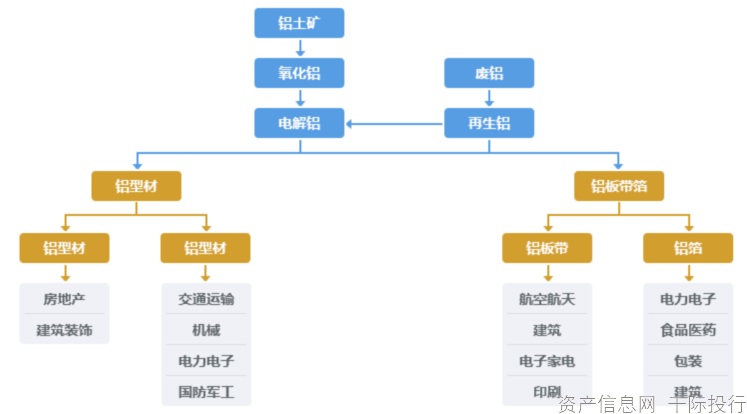

资料来源:资产信息网 千际投行2.1.2 铝产业链

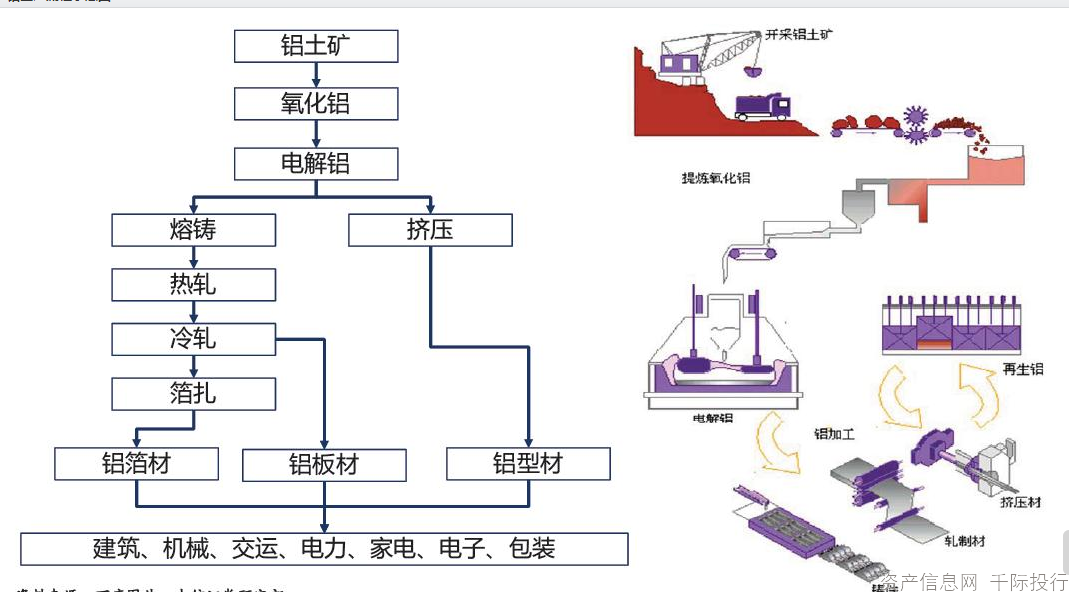

铝是一种银白色金属,重量轻,具有良好延展性、导电性、导热性、耐热性、耐辐射性和耐腐蚀性,其化合物在自然界中分布极广,地壳中铝元素的含量约为8%,仅次于氧和硅,位居第三位(金属第一位)。由于铝的化学性质很活泼,因而在自然界中并没有单质的金属铝存在,而是以各种化合物状态存在,自然界中含铝的矿物约250种,铝元素也是地壳中含量最丰富的金属元素。正因其含量丰富又具有良好性能,所以其常被制成棒状、片状、箔状、粉状、带状和丝状广泛应用在航空、建筑、汽车、电力等重要工业领域。目前,全球铝行业已经形成了铝矿石开采-氧化铝制取-电解铝冶炼-铝加工生产—铝应用—再生铝的完整产业链。

资料来源:资产信息网 千际投行

资料来源:资产信息网 千际投行图为铝的价值链:

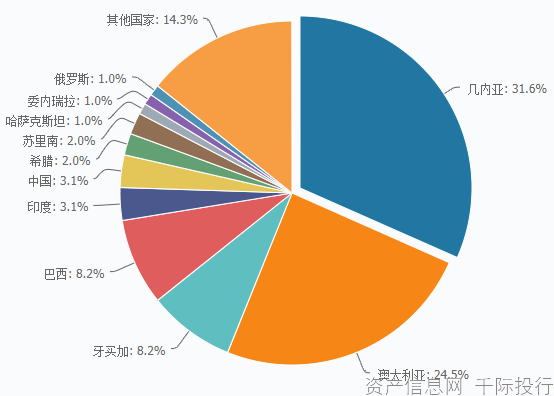

下图为铝土矿储量:

下图为铝土矿储量: 资料来源:资产信息网千际投行

资料来源:资产信息网千际投行位于非洲西部的几内亚,虽然国土面积并不大,但它却是世界上铝土资源储量最多的国家。

2.1.3 锌

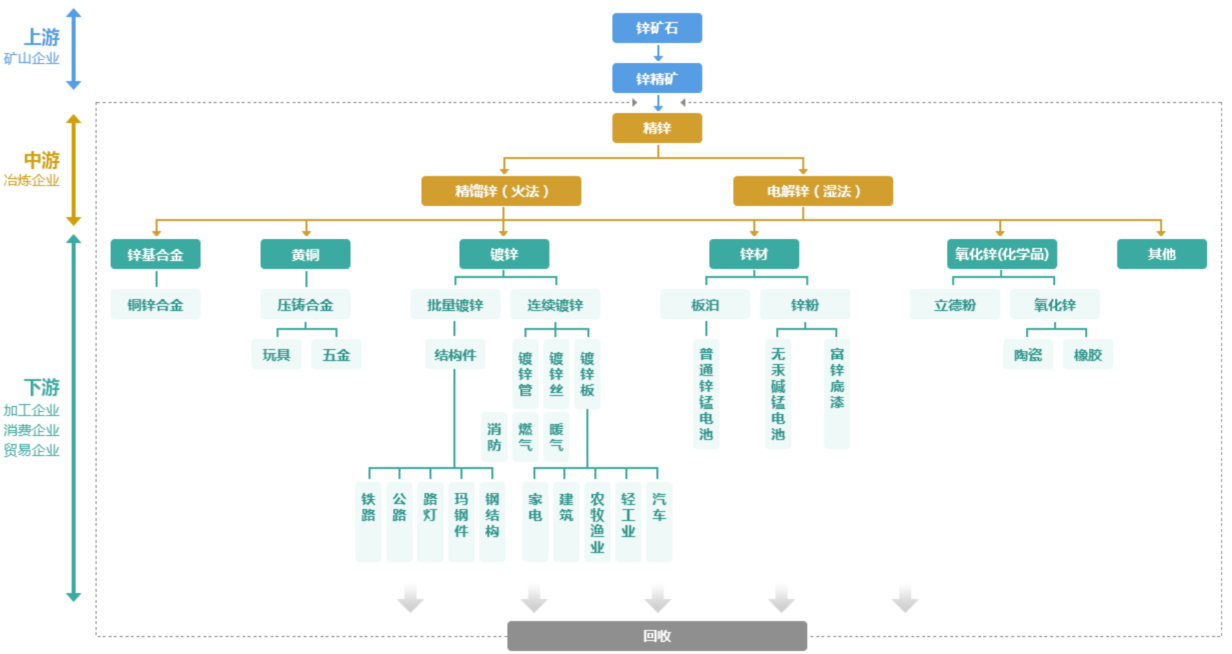

锌是一种浅灰色的过渡金属,在常温下,性较脆;100~150℃时,变软;超过200℃后,又变脆。锌在常温下表面会生成一层薄而致密的碱式碳酸锌膜,可阻止进一步被氧化。当温度达到225℃后,锌则会剧烈氧化.同时锌也是一种常见的有色金属,能与多种有色金属制成合金,其中最主要的是与铜、锡、铅等组成的黄铜,与铝、镁、铜等组成压铸合金等.锌行业形成了锌矿石一锌精矿—精锌一锌加工一锌应用一再生锌的产业链。

图为锌产业链:

2.1.4 铅

铅是一种略带蓝色的银白色金属,易被氧化形成灰黑色的氧化铅。铅的焙点低,延性弱,展性强,抗腐蚀性高,抗放射性穿透的性能好。是疲劳强度和蠕变强度较小,长期使用容易由疲劳和蠕变而失效或破坏.

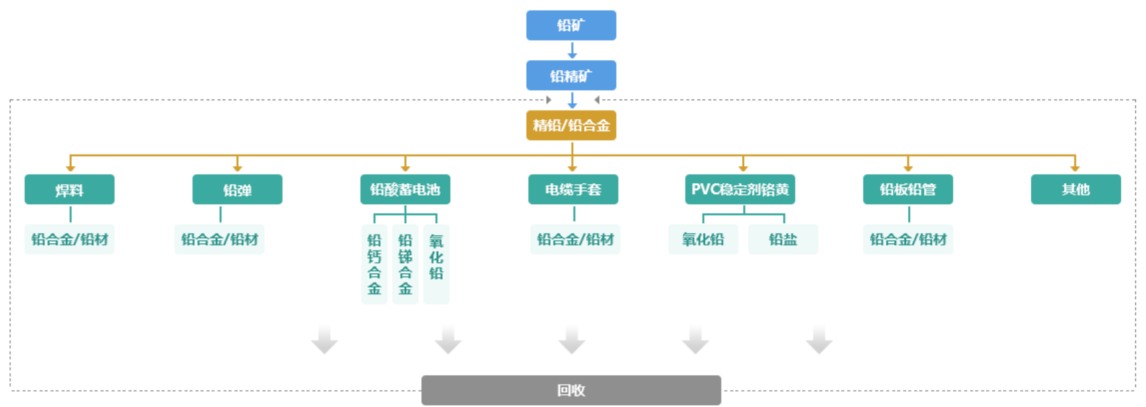

作为常用的有色金属,铅的年产销量在有色金属中排在第四位(继铝、铜、锌后).铅行业的产业链为铅矿—铅精矿—— 铅合金一 铅加工—其硬度、强度,特别铅应用——回收铅。

图为铅产业链:

2.1.5 镍

镍是一种银白色金属,易氧化、质坚硬且具有良好的延展性、磁性和抗腐蚀性。镍矿石主要分为硫化铜镍矿和氧化镍矿石(红土镍矿)两种,两种矿石的冶炼方法也有所不同。镍下游应用领域主要有不锈钢合金钢等钢铁领域、镍基合金、电镀以及电池。其产业链可概括为:镍矿石采选—矿石冶炼—粗镍精制一下游镍产品及镍合金生产。

世界上可开采的镍矿有两类,一类是硫化镍矿,另一类是红土镍矿(因含有氧化铁的缘故而呈红色),对应成分为氧化镍和硫化镍,全球储量占比约为6:4。由于硫化镍矿资源品质好,工艺技术成熟,现约55%的镍矿来自于硫化矿床。而红土镍矿多为露天矿,开采方便,但是相对而言品位较低,处理工艺复杂。

目前全球发现的铜镍硫化物矿场多数已开发利用,而红土镍矿开发刚起步,是今后开发的重点。从分布国家来看,硫化镍矿主要分布在加拿大、俄罗斯、澳大利亚、中国和南非等国;红土镍矿主要分布在赤道附近的古巴、新喀里多尼亚、印尼、菲律宾、缅甸、越南、巴西等国。

图为镍产业链:

2.1.6 锡

锡是一种有银白色金属光泽的低熔点金属,纯锡质柔软,常温下展性好,化学性质稳定,不易被氧化,常保持银闪闪的光泽。锡精矿矿石分为高、中、低三种品位,不同品位矿石其物质成分及其含量有所不同,其对应的冶炼工艺流程也有所区别,锡的产业链为矿石采选——锡锭冶炼——精锡产品——锡材加工及锡化工产品生产。

图为锡产业链:

2.1.7 小金属产业链:以钛为例

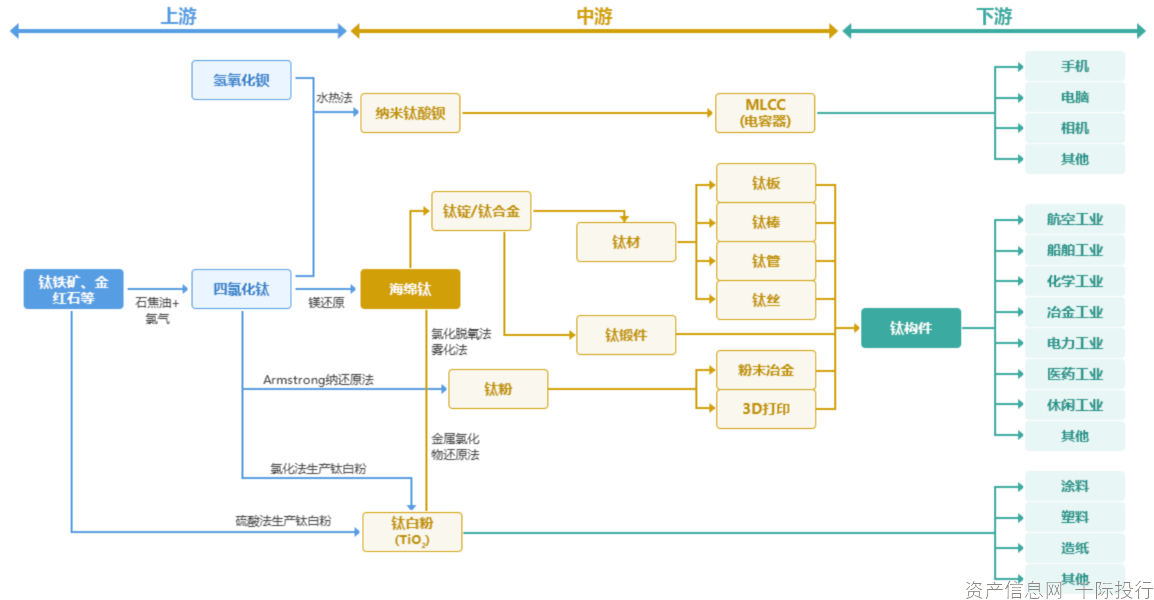

钛是灰色的过渡金属,其特征是重量轻、强度高、有良好的抗腐蚀能力。由于其稳定的化学性质,良好的耐高温、耐低温、抗强酸、抗强碱,以及高强度、低密度,被美誉为“太空金属”.钛的矿石主要有钛铁矿和金红石。钛最为突出的两大优点是比强度高和耐腐蚀性强,这就决定了钛在航空航天、武器装备、能源、化工、冶金、建筑和交通等领域应用前景广阔。钛产业链为钛矿——海绵钛——钛锭、钛粉、钛合金——钛材。

图为钛产业链:

2.2 技术发展

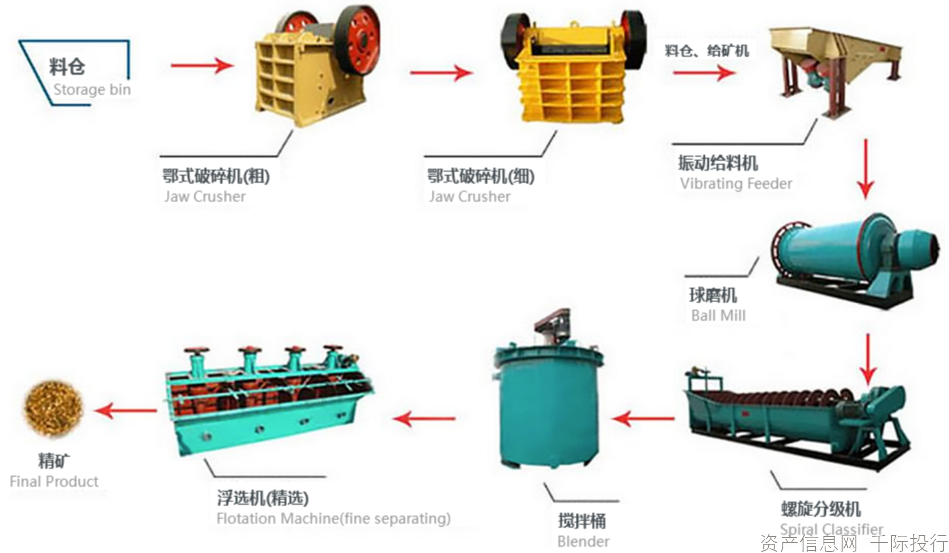

图为典型矿业生产消费过程:

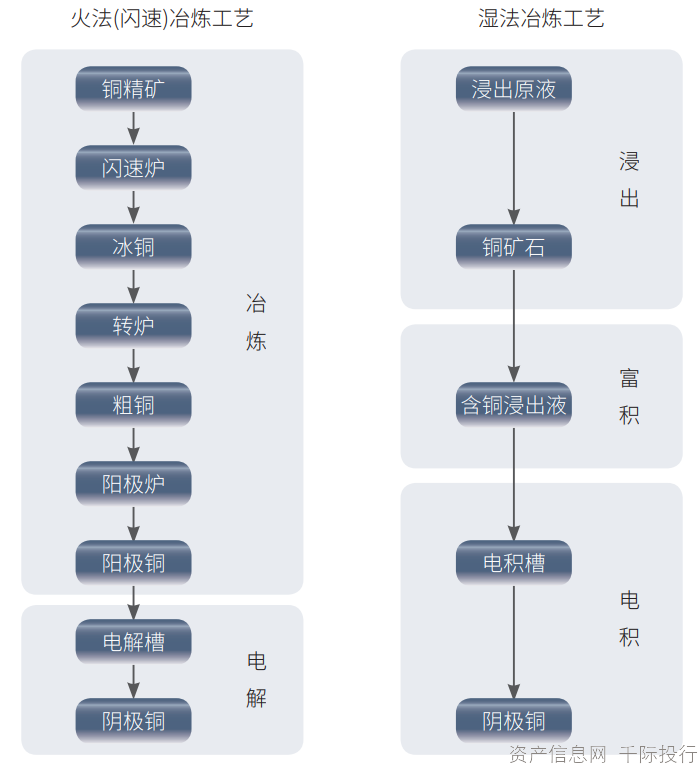

以铜为例,生产工艺流程主要有火法(闪速)冶炼工艺和湿法冶炼工艺两种。

图为铜冶炼技术:

资料来源:资产信息网上海期货交易所

资料来源:资产信息网上海期货交易所第三章 行业估值、定价机制和全球龙头企业

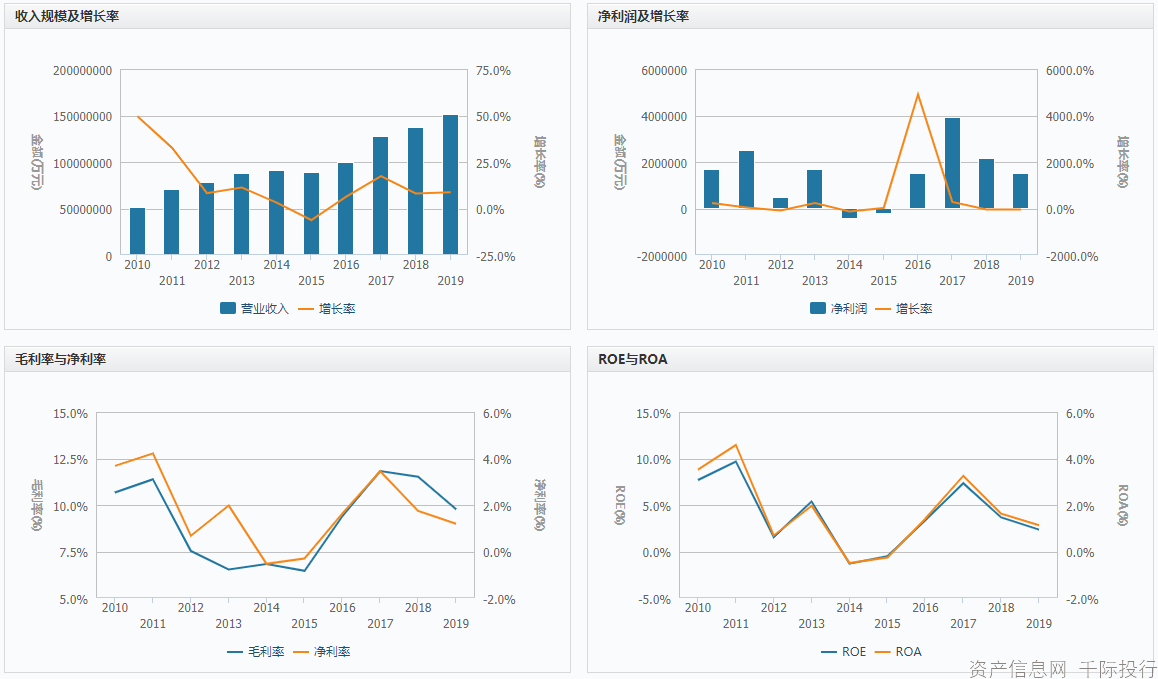

3.1 行业综合财务分析

图为行业估值和行业表现:

图为行业估值和行业表现:

3.2 发展和价格驱动机制

谁控制了储量谁就拥有话语权,对资源争夺能力是基本金属行业发展核心能力之一,但从全球范围来看,不同金属的储量及产量并不均衡,目前常用有色金属铜、铝、铅、锌等矿产储量丰富的国家和地区有澳大利亚、美国、中国、智利、几内亚、秘鲁等。其中,智利铜储量占世界总量的38%;铝土矿主要分布在几内亚、澳大利亚、越南,合计约占世界总储量的60%;铅锌资源主要集中在澳大利亚、中国、美国、哈萨克斯坦、加拿大、秘鲁、墨西哥等国。锡、镍矿主要分布在中国、澳大利亚、巴西、俄罗斯、加拿大、美国、秘鲁、智利等国。

有色金属行业最显著的特征在于强周期性和高弹性。强周期性是指有色金属的景气度与国民经济的运行情况保持高度的一致性。高弹性是指金属价格的上升往往会带动公司业绩的大幅提升,并带动二级市场上股票价格的上涨。

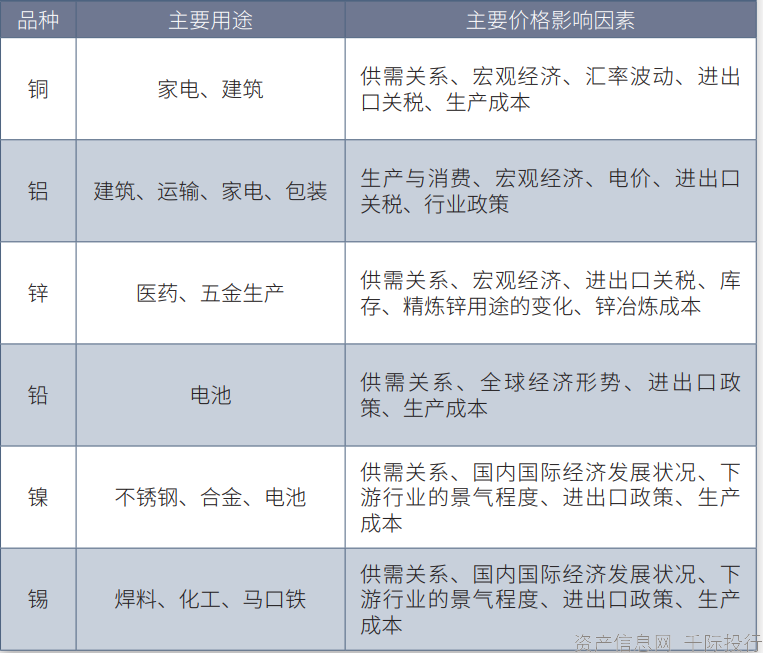

图 基本金属主要价格影响因素:

3.3 竞争分析

有色金属竞争格局上中下游影响因素不一致,价格受供求关系、财政货币政策、宏观经济以及寡头垄断的影响。

对于牛市中利润最丰厚的上游采掘厂商来讲,利润大幅下滑不可避免,金属冶炼成品价格的下跌实质上是在侵蚀上游采掘厂商的利润。在冶炼厂商减产后,冶炼加工费的提高对上游采掘厂商来讲也是不利因素。行业最困难的时候,只有低成本的采掘厂商能够保持盈利。企业竞争力的提高主要体现在财务状况许可,资源价格低位时的储备扩张。

对于冶炼厂商来讲,矿石供需关系的转变、冶炼加工费的提高以及期货市场的套期保值理论上会使冶炼厂商的利润能保持稳定,但冶炼副产品价格的下跌,企业对金属价格走势判断的失误都会极大地影响企业盈利。并且在行业最低谷的时候,上游采掘厂商的大规模停产可能使得冶炼厂商产能利用率不高,增加单位产品不变成本的摊销。企业竞争力的提高主要体现在冶炼技术的升级、冶炼附加成本的压缩以及对行业短中期走势判断力的提高。

对于下游加工商来讲,外部需求的减弱会直接导致加工商定单的减少。在熊市缺乏产品套保机制的情况下,减产、停产都会较早出现。且随金属价格下跌,其加工品价格也会相应调整,很难从原料价格大幅下跌中获益。企业竞争力的提高主要体现在产品结构调整和产品升级以及相关产品市场占有率的提高。

提升竞争力要从以下方面着手:

1.完善企业所有制制度,走混合所有制道路。

2.实行现代化职业经理人制度。

3.强化战略布局,注重长远发展目标。

4.经营矿种多元化,覆盖多个领域。

5.全球化发展布局。

6.合理有序发展,注重发展质量。

7.谋划公司长期稳步发展,打造百年老店。

8.在矿业萧条期,加快企业兼并重组,占有全球最优质的资源。

3.4 国内相关企业排名:

资料来源:资产信息网 千际投行

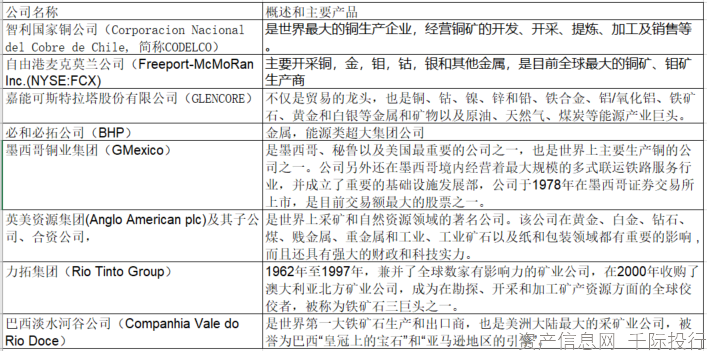

资料来源:资产信息网 千际投行3.5 全球重要竞争者

《财富》公布2020年世界500强榜单。今年上榜500家公司的总营业收入为33万亿美元,创下历史新高。进入排行榜的门槛(最低销售收入)也从248亿美元提高到254亿美元。根据《财富》的分类, 采矿及原油生产行业共有23家公司上榜,其中矿业公司5家,原油生产公司6家,煤炭企业12家;金属行业则有18家公司上榜。

表:全球非中国金属集团列表

资料来源:资产信息网 千际投行

资料来源:资产信息网 千际投行嘉能可斯特拉塔股份有限公司成立于20世纪70年代,作为一家贸易公司,已成长为大宗商品的主要生产商和市场,在世界各地雇用160,000人,2020年财富世界500强排名第17位,。税前利润116亿美元,不仅是贸易的龙头,也是铜、钴、镍、锌和铅、铁合金、铝/氧化铝、铁矿石、黄金和白银等金属和矿物以及原油、天然气、煤炭等能源产业巨头。集团业务包括大约 150 个采矿和冶金基地以及石油生产资产。公司的宗旨是负责任地采购促进日常生活的商品。为此,公司实施在商品供应链的每个阶段都保持活跃的战略。公司通过地域、产品和活动实现多元化,最大限度地提高公司为客户业务及其多元化利益相关者创造的价值。

巴西淡水河谷公司(简称:Vale,全称:Companhia Vale do Rio Doce)是世界第一大铁矿石生产和出口商,铜和铝的全球重要供应商之一,也是美洲大陆最大的采矿业公司,被誉为巴西“皇冠上的宝石”和“亚马逊地区的引擎”。2020年财富世界500强排名第336位。

第四章未来行业展望

与钢铁的生产相比,一般说来,有色金属生产需要的能量是比较多的。如从矿石生产每吨钢能耗以100计,铝为767,镍为455,铜为352,锌为206。因此,在有色金属工业中,降低能耗问题非常突出。在有色金属的开采、选矿、冶炼、加工及再生回收过程中,有多种提取方法可资选用。就冶炼过程而言,通常分为火法冶金、湿法冶金和电冶金。火法冶金一般具有处理精矿能力大,能够利用硫化矿中硫的燃烧热,可以经济地回收贵金属、稀有金属等优点;但往往难以达到良好的环境保护。湿法冶金常用于处理多金属矿、低品位矿和难选矿;电冶金则适用于铝、镁、钠等活性较大的金属的生产。

有色金属大多是加工成材后使用,因此如何下游生产过程中合理有效地生产性能良好、物美价廉的有色金属材料以取得最大的社会经济效益,是个十分重要的问题。随着科学技术的进步与国民经济的发展,对于有色金属材料在数量、品种、质量及成本等方面不断提出新的要求;不仅要求提供更好性能的结构材料、功能材料,对其化学成分、物理性能、组织结构、晶体状态、加工状态、表面与尺寸精度以及产品的可靠性、稳定性等方面的要求也越来越高。

产业发展趋势包括:产业结构调整:推动企业重组,鼓励高技术金属加工业的发展,推动金属产能布局的调整。强化金属资源的保障:加快国内外金属资源基地的建设,鼓励金属回收行业的发展。推动有色金属企业的技术进步;加大重金属污染防治力度,金属冶炼行业是有色金属工业中最大的资源消耗者,同时也是主要的污染排放源,因此金属冶炼行业需要投入更多资金用于减少能源消耗和污染物排放.这将会提高企业的生产成本。减少能源消耗和污染物排放:控制高耗能产业的过快增长,淘汰落后产能。

鼓励企业矿山勘探以及收购海外矿山资源。由于环境保护标准以及金属资源回收要求的提高,大型企业将受益更多。对冶炼行业而言冶炼产能的扩张将受到限制,而落后产能需要被淘汰。政府同时鼓励高耗能产业的冶炼产能向能源丰富的西部地区转移.冶炼行业是有色金属工业中主要的污染源,需要投入更多资金用于环境保护。

对金属加工行业而言政府鼓励高技术金属加工行业的发展,这些高技术产品广泛用于航空航天、交通运输和电子工业。对废金属回收行业机会是有色金属工业发展”规划鼓励废金属回收行业的发展。

(作者:千际投行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。