原标题:B站还会被投资者持续看好吗?

经历了十一年发展的B站,曾经那个“二次元”聚集的“小破站”在不断“破圈”,努力去拥抱更多的年轻人。在“破圈”的过程中,时有质疑声。登陆资本市场的B站,股价在过去的52周,股票上涨超300%,为投资者提供了强劲的收益。

越来越多的中概股回港二次上市,有关B站回港二次上市的传闻不断,有些投资者是悲观的唱衰者,认为当前B站的股价到了最高点,不可盲目入手B站股票;有些投资者认为B站多元化业务取得进展,未来商业化变现渠道增多,并不存在明显的天花板,因此果断入手B站股票。

那么,B站是否具备被持续看好的潜力呢,当下是入手B站股票的好时机吗?

Q4营收同比增长91% 游戏业务收入11.3亿元

今年早晨,B站发布了2020全年的财务业绩报告。

财报显示,2020财年B站总营收达120亿元人民币,同比增长77%。其中,第四季度营收同比增长91%,达38.4亿元人民币,远超市场预期。

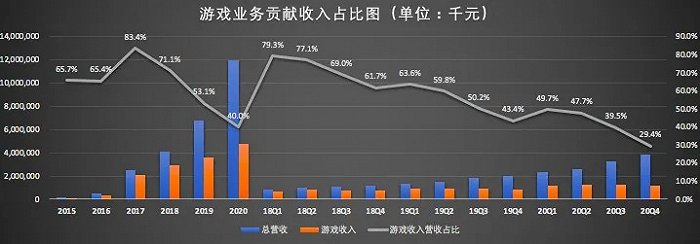

从B站的收入构成来看,主要有游戏、增值服务(付费会员、直播打赏等)、广告和电商及其他业务收入四部分。2019年及此前的数年,游戏都为B站贡献了绝大部分的收入,在2017财年甚至高达八成,外界也因此质疑B站过于依赖游戏业务。

但从2019年开始,游戏业务贡献的收入占比在逐渐下降。

从年度数据来看,2020财年,游戏业务为B站贡献的收入下降至四成。从季度数据来看,从2019年Q4,游戏业务贡献的收入占比低于五成,到2020年Q4,游戏业务贡献的收入占比降至29.4%。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)虽然游戏业务贡献的营收占比在下降,但游戏业务的收入却保持了稳定的增长。B站游戏业务的优势是联运和发行,目前B站已成为游戏分发的核心渠道,以及游戏开发商的首选合作伙伴。譬如在2020年获得巨大成功的游戏《原神》,B站是其在国内安卓渠道的主要联运合作伙伴。

2016年9月,FGO(命运-冠位指定)在B站上线,B站同年游戏业务收入达3.42亿元,贡献了65.4%的营收。本季度,在《命运-冠位指定》(Fate/Grand Order)、《公主连结Re:Dive》、《碧蓝航线》等游戏的带动下,B站游戏业务收入同比增长30%至11.3亿元。2020全年,B站游戏业务实现48.03亿元,同比增长33.5%,高于2019财年22.5%的同比增速。

目前,包括《刀剑神域黑衣剑士:王牌》《机动战姬:聚变》在内的14款独家代理游戏已经获得版号,即将在未来陆续上线。

B站还能释放哪些变现潜力?

B站从最初的二次元视频网站,逐步转型为综合性视频平台。市场担心B站对游戏业务过于依赖,进而忽略了该公司在作为视频社区在广告、直播、电商等领域的长期商业化变现的潜力。

财报显示,B站2020年四季度广告收入7.22亿元,同比增长150%,环比增长30%,实现连续七个季度的同比加速增长。2020全年广告收入18.43亿元,同比增长了126%,超过去年76%的年度同比增速。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)四季度,游戏、食品饮料、电商、护肤美妆和3C产品为前五大广告主行业,2020“最美的夜”bilibili新年晚会也备受众多品牌广告主青睐。

这里要提醒读者的是,B站的广告收入业绩是在大环境疲软以及新冠疫情双重作用的影响下取得的,这一方面受益于B站品牌知名度的提升。

过去一年里,从2019年末的首届“最美的夜”新年晚会,到品牌宣传片《后浪》三部曲,再到推出全新品牌主张“你感兴趣的视频都在B站”,B站不断“破圈”,也在市场跟渠道投放侧,获得超出市场预期的成绩。

B站COO李旎在B站Q4财报电话会上表示,2021年会持续的加强品牌建设跟渠道投放。B站在营销方面的持续投入,也让外界质疑B站亏损是由高额的营销费用所致。

营销费用于市场推广,用来扩大品牌知名度,同时对平台获客起到至关重要的作用。通常情况下,市场推广是需要前期的投入,如果费用的增长能够推动今后几个季度的营收保持高速增长,那么亏损就是正常的;如果费用的增长未能实现收入的高速增长,那么就需要关注公司控制花销的能力。

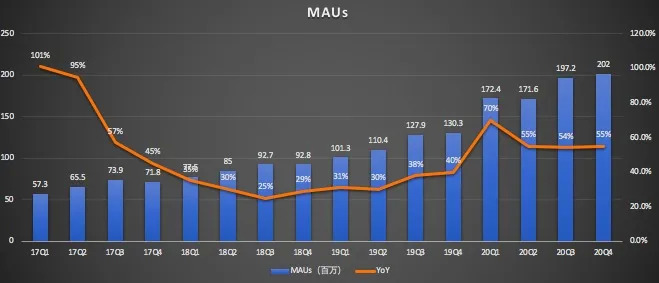

而B站品牌知名度的提升,也带动了用户的增长。财报显示,四季度,B站月均活跃用户同比增长55%,达2.02亿;其中移动端月均活跃用户同比增长61%,达1.87亿。用户规模的增长也是平台营收增长的重要驱动。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)此外,依托于直播及大会员业务的良好发展势头,B站增值服务业务收入达12.5亿元,同比高速增长118%。

第四季度,随着电商平台销售额的快速提升,B站电商及其他业务收入达7.4亿元,同比增长168%。

广告、增值业务、电商等非游戏业务的快速发展,向外界释放了一个信号:随着B站的业务的多元化推进,B站的收入渠道也变得多元化,未来商业化变现想象空间足够大,况且,当前B站广告和电商业务尚处于起步阶段,未来还有更大的增长空间。

钱大把大把的花出去了,作为B站股票的投资者,自然也更关心B站的盈利能力到底如何。

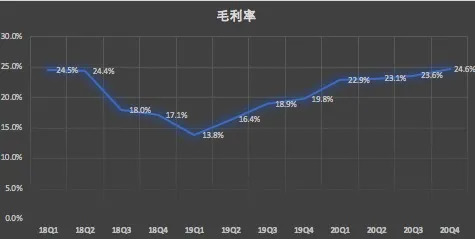

通常情况,一家企业有没有盈利能力,或者说起盈利能力强不强,可以看企业的毛利率情况。毛利率越高的话,就说明该公司的盈利能力越强。从盈利角度来说,毛利率越高,企业的利润就越大,同时也说明企业产品具有较好的竞争力。

总体来看,B站的毛利率在持续提升,实现了连续七个季度的环比增长,达到24.6%,这在一定程度上证明了B站具备盈利的能力。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)B站的优势和潜在风险

从上面的分析可以看到,B站在广告、增值业务和广告方面都具备潜在增长的能力。而B站多元化业务的增长离不开平台用户的增长。内容平台的用户增长,又最终取决于平台内容的质量。

首先,B站的优势在于其构建的内容生态。内容的深度与广度可以吸引不同圈层的受众,而优质的内容才能吸引和留住用户。

全球流媒体巨头奈飞,其主要收入来源是会员业务,其凭借优质的原创内容吸引和留住了庞大的用户群,推动付费用户规模不断攀升。2020年前9个月,奈飞付费会员用户增长规模就超过了2019全年。2020全年,奈飞净增3700万付费用户,较2019全年净增的2780万付费用户增长31%。

视频是B站的核心业务,其中包含了PUGV、OGV和直播。

PUGV(Professional User Generated Video,即专业用户创作视频)是B站内容生态的基石,也是社区增长的核心驱动力。

本季度,B站月均活跃UP主数量达190万,同比增长88%;月均视频投稿量达590万,同比增长109%。截至四季度末,有超过一亿用户通过100道社区考试答题成为正式会员,同比增长51%。其第十二个月留存率超80%。

在OGV(Occupationally Generated Video,专业生产内容)领域,B站围绕精品化、IP化,持续产出自制内容,服务于整体生态,OGV优质内容有助于吸引大量新增用户。截至12月31日,B站“大会员”数量同比增长91%达1450万。

过去的一年里,B站陆续出品了《说唱新世代》、《风犬少年的天空》、《但是还有书籍》等口碑爆款。以《说唱新世代》为例,站内评分9.6分,播放量高达5.1亿次,弹幕数高达946.2万。

优质的作品能够反哺到创作生态中,为PUGV生态提供可以二次创作的内容,从而让OGV的内容品类与PUGV产生了很好的协同作用,共同增长。

其次,用户价值层面,高质量的用户增长为商业化变现的快速发展奠定了坚实基础。

在大量优质内容的推动下,本季度B站月均付费用户达到1790万,同比高速增长103%。整体付费率也创下新高,从去年同期的6.8%攀升至本季度的8.9%。

B站用户量和增长速度上面已经提及过,不再赘述。这里我们重点聊下B站单位用户的价值。单位用户的价值不只在于眼下的变现能力,更重要的是看平台用户时长的变化。平台用户在平台停留的时间越长,说明用户的粘性越高,未来流量变现的潜力就越大。

2020年四季度,B站用户日均使用时长是75分钟。今年一月份,用户时长超过80分钟。即使结合当前长视频网站,以及短视频网站平台用户停留时长来看,B站用户使用时长在行业内也算是靠前的。

接下来我们简单计算下平台单季日活用户价值。计算公式为:平台单季日活用户价值=营收/日活用户。

财报显示,B站2020年四季度营收38.4亿元,日活用户0.54亿。B站单季度日活用户价值=38.4/0.54=71.1元。

根据快手招股书披露。2020年三季度单季收入154亿元,日活用户3.05亿。快手单季度日活用户价值=154/3.05=50.5元,如果这样粗略估算,目前B站单位用户价值高于快手。当然,B站和快手在属性上有所不同,且快手具备更大的规模效应,价值估算不能一概而论。。

此外我们来看B站用户群体画像。第三方的统计显示,B站现在超过86%的用户是年龄在35岁以下。也就是说B站的口碑从过去的90后、00后的圈子,已经逐步渗透到了85后,甚至是80后的圈子。

80后和85后是当前主流消费群体,而“Z世代”是未来文化娱乐消费的主力军。第三方数据显示,Z世代移动互联网用户已达3.28亿人,预计到2023年,他们将贡献在线娱乐市场消费的66%。

从B站覆盖的用户圈层不难看出,B站用户在平台消费能力随着年龄的增长会逐步上升,而B站把增长作为这几年的重要工作之一,如果B站用户量和用户粘性持续保持在较高水平,且能够持续维持用户规模的高速增长,那么B站商业化变现的想象空间是巨大的。

当然,一些潜在的风险因素也需要注意。B站最大的潜在风险来源于政策和监管。

此外,视频和直播赛道竞争激烈,可能会对B站用户规模增长、用户平台使用时长造成一定的压力。长期用户培养和沉淀需要一定时间的积累,破圈后带来的新用户增量,短期内对营收增长贡献不会太大,因此老用户的价值挖掘、新用户价值培养都对B站造成部分压力。

需要注意的,B站多次被传回港二次上市,按照此前阿里、网易、京东等回港上市后的表现,B站回港也值得投资者关注。

从目前B站用户粘性和用户增速来看,B站还具有一定的成长空间,因此可以把B站股票定义为一只具备成长性的价值股。

我们假设,在行业激烈竞争的情况下,B站用户规模增长放缓,稳健增长的游戏业务可以确保B站充足的现金流,同时,基于现有用户规模体量以及用户的高粘性,B站的广告、增值业务、电商等业务板块还具备增长潜力,多元化业务可以确保B站基本盘的稳定。

如果未来几年,B站通过持续输出优质内容,确保用户规模保持高速增长,那我们就可以期待星辰大海。财报中,B站还对2021年第一季度收入进行了展望,预计将达到37.0亿元至38.0亿元。