原标题:拆解华利股份:A股稀缺的运动鞋代工龙头,护城河有多深

核心内容

1、运动鞋是服装市场增长最快的细分赛道;

2、华利合作Nike等最头部客户,是A股稀缺的运动产业上游龙头标的;

3、公司目前还存在一些问题。

3月17日,证监会同意华利股份(中山华利实业集团股份有限公司)创业板IPO注册。本次IPO,该公司拟公开发行人民币普通股(A股)不超过1.17亿股,拟募集金额38.38亿元,将全部用于“越南鞋履生产基地扩产建设项目”、“缅甸世川鞋履生产基地建设项目”、“中山腾星年产3500万双编织鞋面扩产项目”等。

华利股份成立于2004年,是一家为Nike、彪马、UGG、Columbia等众多国际知名大牌代加工鞋履的企业。截至目前,华利股份在越南、中国、多米尼加、缅甸等地共开设了21家制鞋工厂,2019年鞋履产量超过1.8亿双,是全球为数不多的产量超过1亿双的运动鞋专业制造商之一。

运动鞋是服装市场增长最快的细分赛道

中国已经成为仅次于美国的世界第二大运动鞋服零售市场,同时也是增长最快的市场之一。伴随着最近的炒鞋热潮,运动鞋服产业或将拥有新的增长热点。

而运动鞋是鞋服行业中科技含量最高的细分赛道,因此,运动鞋的产品附加值高、产业链壁垒高,且对个性化/潮流相对不敏感。

根据Euromonitor的数据,2019年全球运动鞋零售市场规模1400亿美元,为服装市场增长最快的细分赛道,过去5年复合年增长率(以下简写为“CAGR”)为7%,Nike/adidas头部品牌平均加价倍率为6-8倍,安踏李宁等品牌平均加价倍率为4-6倍,据此测算,相应运动鞋代工市场为300亿美元,仍具成长空间。

在疫情催化、品类扩容以及场景扩容共同推动下,未来运动鞋行业预计将继续长期稳健成长,Euromonitor预计至2025年全球运动鞋市场规模达1900亿美元,CAGR约为10%。

运动鞋代工发展速度反映在可比公司股价上,同样以制造运动鞋为主、以Nike为主要客户的丰泰企业(9910.TW)自2009年以来其股价涨幅近有20倍,而同期Nike的涨幅约为14倍左右。

据中信证券估计,运动鞋行业未来产能转移趋势仍将延续,疫情后品牌订单加速向头部供应商集中。而华利股份作为海外产能布局较早且充分、同时积极进行持续扩张的头部供应商有望受益产能转移和行业整合,加速提升份额。

运动鞋产业链示意图

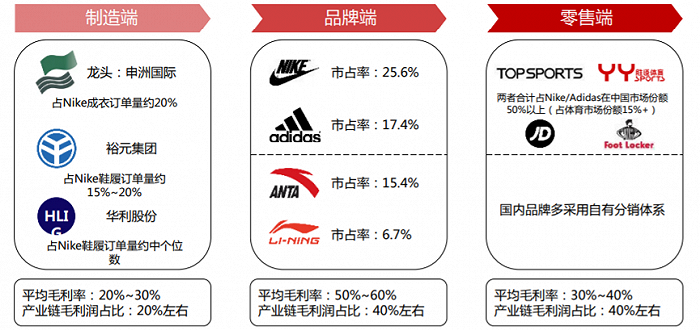

从全球运动鞋行业集中度的角度看,全球主要运动品牌运营企业为Nike、adidas、vf、Underarmour、skechers等,行业集中度较高且在不断提高,上述企业市场份额合计由2013年度的30.4%提升到2018年度的35.6%。

公司股权集中,业绩增长快,研发不占优势

聚焦到制造端,华利股份是运动鞋代工产业链龙头,A股无可比公司,具有一定的稀缺性。

华利股份为典型的家族企业,股权非常集中。截至招股书签署日,张聪渊家族通过香港俊耀、中山浤霆间接控制华利股份97.23%的股份,是该公司实际控制人。截至目前,公司尚无知名国内机构投资者。

张聪渊家族50余年来一直致力于鞋履开发与制造,经验丰富,核心管理层稳定,且都有数十年鞋履制造的从业经历。董事长张聪渊于1999年加入中山精美,逐步发展壮大华利股份。总经理刘淑绢曾任匡威公司全球开发业务资深总监,后于2015年加入中山志捷。

值得注意的是,张聪渊家族成员均为境外人士,张聪渊、周美月、张志邦、张文馨、张育维均为中国台湾籍,张志邦、张文馨和张育维还兼有加拿大国籍。

分产品来看,华利的产品结构包括运动休闲鞋(运动类、休闲类)、户外靴鞋、运动凉鞋/拖鞋及其他,各类产品的占比分别为78.08%、13.5%、8.21%、0.21%。

2020年上半年,华利股份运动休闲鞋、户外靴鞋、运动凉鞋/拖鞋及其他的毛利率分别为24.21%、17.47%、11.06%。运动休闲鞋的毛利率是其中最高的,且要远高于其他类别产品的毛利率。

产能方面,截止2019年底,公司合计拥有产能1.8+亿双、员工数超10万人,主要产能分布于越南,少部分产能分布于多米尼加。

近几年,华利股份业绩增速较快。根据招股书,2020年公司预计实现收入135-149亿(同比减少11%-2%),净利润约为18-20亿(同比增加1%-11%),疫情影响前的2017-2019年收入及净利润的CAGR分别为23%及28%。2019年华利净利率为12%,高于丰泰的9.5%。

公司ROE较高,主要得益于高周转与高杠杆。2017-2019年公司ROE(加权)分别为28%/34%/68%,显著高于同业。

然而,与同业其他公司相比,华利研发方面不占明显优势。公司近3年研发费用合计为7.56亿元,占比总营收2.0%,处在头部鞋履制造商中游水平。2020年上半年,公司研发费用投入占总营收比例降至1.6%。而丰泰的研发费用率长期维持在3%左右,近3年提升到3.5%,明显高于华利2%左右的水平。

我们认为,持续的研发投入是优先获取高售价订单(尤其是新产品订单)的关键。华利目前的研发不及丰泰的主要原因为:华利以硫化制鞋工艺为主,相比于丰泰主要使用的冷粘工艺复杂程度低;且华利的研发部门主要分布在中国大陆和越南地区,推测整体薪资低于丰泰的中国台湾地区。

从已披露的募投项目来看,华利已展现了它的部分战略方向。公司拟在中山市火炬开发区购置办公楼45,000平米用于打造新的开发设计及总部大楼,并引进开发设计及办公用设备、软件。

Nike对华利未来的业绩成长性十分重要。随着与Nike合作的逐步深入,元气资本推测华利或将进一步加大对研发的投入,从而拿到更多优质订单。

前五大客户占比高达85%

运动鞋代工企业的产业链地位和议价能力普遍低于品牌方。华利股份也不例外,其收入来源较为集中。华利股份是Nike前十大鞋履供应商,公司前五大客户(Nike、VF、Deckers、Puma、Columbia)订单占收入85%。同时公司也是Converse、UGG、Vans、Puma、Columbia、HOKAONEONE、ColeHaan等品牌鞋履产品的最大供应商。

实际上,由于头部运动品牌在选择供应商时最看重的不是成本控制,而是更重视质量、交期等优势,且谨慎选择莆田系等公司防止核心技术外泄,因此进入其供应商名册的门槛较高。

在头部运动鞋品牌中,无论Nike还是adidas,其供应商总数长期来看都是下降的。Nike在过去几年不断精简鞋履供应商数量,已从2014年的150家减少至2020年的122家,并且前四大供应商产能占比长期超过60%;adidas方面,2019年公司鞋履核心供应商仅有11家,其中72%的供应商合作年限超过10年。

另外,运动鞋履产品更强调功能性、时尚性,更有利于华利这样研发、设计壁垒更强的龙头制造企业,其能与品牌公司形成更好的合作默契。

我们认为,已有知名合作客户是华利的护城河。报告期内,公司持续合作客户的营业收入占比超过90%,新增和退出客户营业收入占比不足2%。客户集中度偏高的情况下,并没有看到华利股份扩展新客户的强烈意愿,或者试图降低其客户集中度。

华利股份的客户结构令人想到Nike的一大供应商——百丽集团旗下的滔博国际(06110.HK)。滔博国际是一家经销代理公司,在百丽集团主要负责运动业务板块。滔博国际最早于上世纪90年代就开始进行体育运动产品的经营,1999年开始与耐克建立合作,2004年于阿迪达斯开始合作。2006年百丽国际收购公司股份,成为公司的控股股东。该公司旗下囊括了众多国际一线运动品牌,是Nike全球第二大零售合作伙伴、adidas的全球最大零售合作伙伴,其代理的Nike和adidas每年对公司的营收贡献接近90%。

滔博国际与华利股份的相同点是,二者的最主要客户类似且都以国际一线品牌为主,库存消化受制于上下游客户关系,这种客户关系稳定与否直接对公司盈利有着重要影响。

在疫情冲击下,华利两大主要客户Nike、VF的收入降幅明显。Nike报告显示,2019年第四财季(2020年3-5月),公司营收为450.22亿元,同比骤降38.01%,净利润更是直接亏损了56.34亿元。而在2020年第一财季(2020年6-8月),耐克营收继续下降,仍然没有实现正增长。另一大客户VF(VFC.N)营收同样暴跌,公司2020年第一财季(截至2020年6月27日)和第二财季(截至2020年9月26日)的收入降幅分别为47.51%和17.97%。即使是2019年第四财季即主要是2020年一季度,公司营收降幅也超过了10%。

值得注意的是,虽然如前文所述,近几年全球运动鞋行业集中度不断提高,但中国市场中安踏(2020.HK)、李宁(2331.HK)等国产品牌奋起直追并不断开拓新业务,也对Nike等一线品牌造成一定威胁。以安踏举例,根据欧睿国际数据,2019年中国运动鞋服市场,安踏的市占率达16.4%,而Nike、adidas市占率分别为22.9%与20.4%,差距并不大。

安踏于2019年收购AmerSports后,全面横扫大众、高端市场,涉猎休闲、专业与户外运动全品类,正走在成为一线消费品公司的路上。未来,运动鞋履市场中Nike、adidas的市占率能否维持现在的领先地位,还需打上一个问号。

从另一个角度讲,“炒鞋热”潮流能持续多久也是个未知数。这就意味着,若公司主要客户停止或减少采购,受到下游客户盈利及市占率影响颇大的华利、滔博等公司未来业绩必然会受到影响。

售价偏低,毛利率弱于两大竞争对手

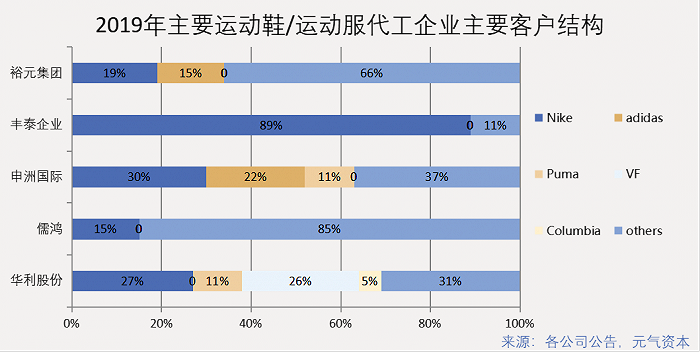

综合来看,招股书中选取的可比公司包括裕元集团(0551.HK)(2019年制造收入414.6亿元,出货3.22亿双鞋,制鞋正式员工31.1万人)、丰泰企业(9910.TW)(2019年制造收入165.4亿元,鞋产量1.23亿双,编制员工13.68万人)、钰齐国际(2019年制造收入约28.6亿元,鞋产量1966.9万双,生产线员工2.03万人)。上述几家企业皆有外商背景。

与同业公司相比,华利具有一定优势:

首先,华利的人均产量高。2019年华利、裕元、钰齐、丰泰人均鞋履产量分别为1665双/人/年、1037双/人/年、968双/人/年、897双/人/年。

第二,华利人力成本低,公司人员占比大部分在低成本国家(主要为越南),中国制造人员占比仅0.3%,相比之下,2019年裕元集团制鞋业员工按区域划分仍有12%在中国,丰泰按产量计约9%产量在中国。

第三也是有争议的一点是,华利近年来营收增速较快:从同行业可比公司的营收表现来看,在2018年裕元、钰齐、丰泰鞋履制造业务营收增速分别为-3.12%、-3.91%、9.41%,平均增速为0.79%的背景下,华利的鞋履制造业务营收却实现23.96%的高增长,明显高于行业整体发展速度。2019年,华利鞋履制造业务营收增速为22.40%,仍高出同行业18.30%的平均值约4%。

值得一提的是,品牌方的估值往往和代工厂商的估值上限相关。2013年后,丰泰与Nike估值比出现明显提升,长期维持在0.75-1左右。丰泰企业是全球著名的鞋履制造商之一,总部位于中国台湾,1992年在台湾证券交易所上市,2013年后公司市值至今涨幅超过8倍。丰泰是Nike合作时间最长、最成功的鞋履供应商之一(Nike订单收入占比超80%+),因此丰泰的历史对市场判断华利股份未来的发展及价值有一定启示作用。

然而,华利向其最大客户Nike公司的销售额占其总营收的30%左右,而丰泰企业向主要客户Nike公司的销售单价在120元至140元左右,将近是华利股份销售价格的2倍。2020年上半年,华利Converse品牌平均销售单价为72.50元/双,Nike品牌平均销售单价为80.20元/双。

对此,公司解释称,丰泰从20世纪70年代开始与Nike合作,合作时间超过40年,其生产的鞋类产品占Nike公司出货量约1/6。而华利与Nike从2012年开始合作,属于新生代成员,向Nike公司销售的运动休闲鞋包括旗下Converse品牌和Nike品牌(丰泰企业主要销售Nike品牌的产品)。

2017年-2020年上半年,其Converse品牌运动休闲鞋销售额占其向Nike公司销售运动休闲鞋金额的比重分别为71.73%、71.46%、70.39%和65.66%。由于不同品牌的价格策略不同,Converse品牌运动休闲鞋平均销售单价低于Nike品牌。

此外,在疫情之前,华利股份的毛利率要弱于两大竞争对手,但其净利率却胜过同行。2017-2019年,华利股份的净利润率在12%左右,2020年上半年11.18%的净利率也表现稳定。同样是主要运动品牌代工厂、同样主要在东南亚生产,华利股份以最低的毛利率获得了最高的净利率,即使疫情影响盈利能力也几乎不变,这也引起了一些质疑的声音。

上市后还有哪些问题?

受疫情影响,2020年服装、鞋履行业均遭遇较大冲击。从财务数据来看,裕元2020年上半年营业收入同比下降19.49%至292.48亿元,净利润亏损9.68亿元,为上市多年来报告期间首亏,可见遭遇不小困境。这或许也是华利股份开始寻求在A股上市的原因之一。

据了解,华利股份2020年上半年离职超过4万人,离职率达到27.31%,超过以往全年离职人数,其中基层生产员工减少1.9万人,截至2020年6月,在职员工约11万人。

此次IPO,华利股份计划募资38.38亿元,而真正用于终端产能扩张的仅有9.39亿元,占比不足25%,而补充流动资金就达到了9.6亿元。越南扩产共有五个生产基地,其中之一也包括Puma基地。如果将越南扩产的360万双Puma品牌鞋计算在内,公司Puma品牌鞋的新增产能将进一步提升至1560万双,占到了公司该品牌2019年销量的近八成,公司能否消化产能的急速增长尚未可知。

华利股份未来销售单价远超百元的目标也较难实现。2017-2019年,华利代工品牌鞋销量分别为1.27亿双、1.62亿双和1.85亿双,其各品牌平均单价分别约为79/77/82元/双。2020年上半年,华利股份销量为8162万双,平均单价约85元/双。这意味着华利股份预期公司代工单价有望超过30%以上的增长。2017-2019年,其代工单价的涨幅不足8%。

实际上,在华利越南扩产项目中,仅有Deckers的平均售价过了百元。2017-2019年,公司销售Deckers品牌鞋的每双单价分别约为133元、127元和143元,2020年上半年为137元/双。但Deckers旗下的UGG和HOKAONEONE在产能扩张中只占约20%,产能扩张中的大头销售单价大多在70元/双上下。

此外,华利股份还面临越南工厂的管理问题。华利主要的生产基地布局在越南北部,相比于越南南部以及其他东南亚地区,越南北部综合成本优势明显,也是华利的最大竞争优势之一。然而,近年来,贸易保护主义抬头,逆全球化思潮显现,贸易摩擦时有发生。若未来越南工厂“反华”情绪提升,或造成沟通与管理的障碍。

参考文章:

1、中信证券《华利股份-A20325-投资价值分析报告:稀缺运动供应商代工龙头,兼具稳健与成长》,2021年3月

2、广发证券《纺织服装行业:华利股份:绑定耐克、威富集团崛起中的运动鞋履制造龙头》,2021年3月

3、《从丰泰企业看耐克核心鞋履供应商的成长和壁垒》,2021年2月

4、证券市场周刊《华利股份利润抗跌有猫腻》,2020年12月

5、周治玮《华利实业能否把握突破机会?》,2020年12月