原标题:激进加仓成都,龙光能走出大湾区吗? 来源:年报

6月8日,成都集中供地第二天,潮汕房企龙光集团,可谓刷足了存在感,成为当日的大赢家。

当天出让的9宗地,位于炙手可热的天府新区和高新区,因此,房企的竞争也是异常激烈。

而龙光集团在经过激烈的厮杀之后,一举拿下天府新区鹿溪智谷片区的2宗地。

这两宗地都有地价、清水售价限制,在触碰最高限价后,房企之间拼的主要是自持租赁住房的比例。而其中第一块地45%的自持比例,一度(后续被刷新)刷新了集中供地新高。

在已经限房价的基础上,租赁住房的高自持比例,意味着利润空间将非常有限。那么龙光如此重金重仓,到底是为哪般?

01

首先从位置看,龙光拿下的鹿溪智谷片区两宗地,位于兴隆湖板块,是天府新区近两年来的主要供地区域,各方面配套比较成熟,加上天府新区的板块背书,未来的升值潜力自不待言。

因此,像第一块63.11亩宗地,参拍的房企数量也是最多,并且据观点地产新媒体报道,只用了10轮举牌就达到了最高限价10400元/平方米。

龙光不惜牺牲利润,志在必得地以高租赁住房自持比例连拿两地,前提当然是对该区域的长期升值潜力有良好的预期。

不过,对龙光来说,重仓成都,背后无疑也有着优化现有区域布局的考量。

官网显示,龙光重点布局粤港澳大湾区、长三角两大都市圈和西南、中部两大城市群。但作为汕头起家的房企,龙光的重心其实主要在大湾区,尤其是广州、深圳、佛山和惠州。

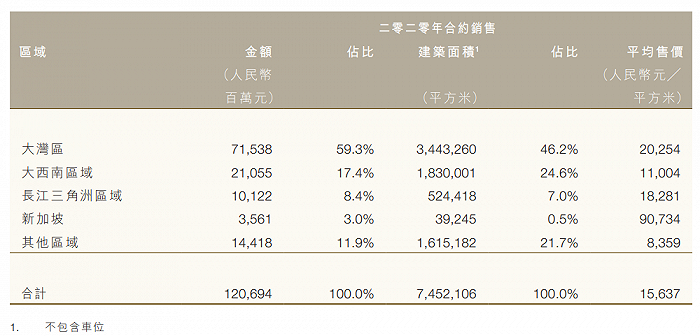

据2020年年报,龙光在大湾区实现销售金额715.4亿元,占比达到59.3%;西南区域销售金额210.6亿元,占比17.4%;长三角实现销售金额101.2亿元,销售占比达到8.4%。

总土储方面,大湾区土地储备占比达到69.6%,西南城市圈土地储备占比16.3%,长三角土地储备占比1.8%。

可以看到,大湾区是龙光绝对的业绩重心。不过西南地区由于进入时间较早——2006年走出广东进南宁,2010年进入成都,所以是销售贡献率仅次于大湾区的板块。

在楼市调控加码的背景下,区域布局太集中会放大风险,所以,龙光在近两年开始加大外拓的力度。

去年,龙光进入上海、宁波、南京、温州,加码长三角;同时,在西南地区也在加注,比如去年4月以总价9.1亿元竞得天府新区70.4亩优质地块。

据年报,西南区域作为龙光的第二业务重镇,2020年的新增土储152.1万平米,比大湾区的新增土储更多。

这说明,区域布局单一的失衡风险,正在让龙光加大调整力度。加上目前它在成都的项目并不多,所以这次抓住集中供地机会,不惜以较低的利润拿地,也就不难理解了。

02

值得一提的是,成都高调拿地的不久前,在深圳的集中土拍上,龙光同样赚足了眼球——6宗地龙光就拿了2宗。

其中,南山人才住房地块经历195轮竞价,龙光耗时近两小时,以69亿元,高达44.96%的溢出率击败万科联合体。

龙光在深圳和成都出售阔绰,在利润受限的基础上,依旧展现出强大的拿地决心,这种战略布局的思路,确实是有着良好的业绩支撑。

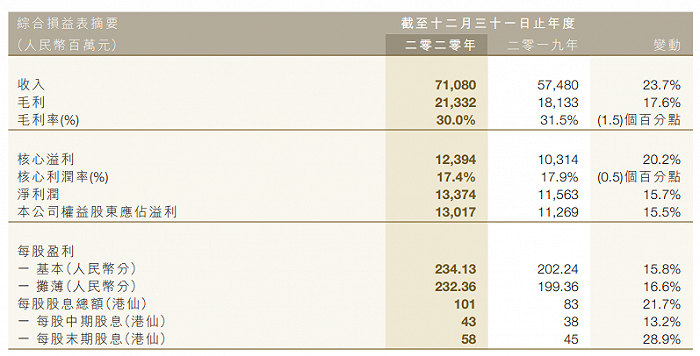

2020年,龙光的权益销售金额为1206.9亿元,同比增长31.9%,正式突破千亿大关,大有杀入房企销售二十强的潜力。

其他几项关键指标,同样是表现不俗。其中营收710.8亿元,同比增长23.7%;实现净利润133.7亿元,同比增长15.7%。

三道红线方面,龙光也堪称稳健,全面达标:

在2020年的特殊年份,这样的一份成绩单,基本在房企平均水平之上。不过,相较于销售额和营收的增速,龙光的盈利表现倒是有些许逊色,有增收不增利的迹象。

而且要注意的是,2017年到2020年,龙光的毛利率和净利率都是处在缓慢下滑的状态。其中毛利率从34.4%下滑到30%;净利率从25.3%下滑到18.8%。

当然,这其中有地产行业整体下滑的因素,也有龙光自身的原因。

那么,在利润空间减少的前提下,在深圳和成都两地高成本、低利润拿地,是否会继续影响未来的盈利能力?

03

对龙光来说,通过连续拿地、重仓成都,加大在第二业务主场西南区域的投拓力度,可以分散区域集中的风险。

但要在西南地区站上新台阶,以及成功地外拓到长三角区域,却并不那么容易。这不仅仅是因为市场竞争的激烈,更是因为龙光依赖城市更新的业务模式,很难轻易复制到外地。

官网提到,2020年,在土拍市场竞争日趋激烈的局面下,龙光积极强化城市更新资源获取方式,新增城市更新项目31个,货值高达3003亿元。

截至2020年年底,龙光共计拓展布局109个城市更新项目,布局于11个城市,可转化货值约7100亿元,其中95%位于粤港澳大湾区核心城市。

这些数据可以说明两个信息——第一,龙光城市更新项目的业务占比高,货值大;第二,城市更新基本集中在大湾区,集中在广州、深圳、佛山和惠州。

城市更新可以维持较低的拿地成本,带来更高的利润,龙光此前良好的盈利表现,正是基于这一前提。但城市更新也要求房企熟悉本地环境和政策,有优质的本地资源,包括人脉。

在行业内,龙光集团家族式治理的属性,向来是比较突出的,很多职业经理人在龙光没待多久就走人。这种管理模式,其实也是跟业务特征相关联的。

潮汕系以善于经商著称,而老板纪海鹏的家族在本地积累的人脉,可以为企业带来良好的业务资源,帮助企业开展城市更新项目。

对龙光来说,在楼市严调控时代,鸡蛋放在多个篮子里的必要性越来越强,然而要走出熟悉的大湾区,未必有那么容易。至少,此前积攒的本土资源优势会丧失很多。

而且,龙光要成功外拓,业务模式的局限、企业治理结构的短板只是其一。总之,龙光不仅得向管理要效率,更得提升品牌和口碑,这些是花重金买不来的。

目前,龙光在成都的项目不算多,在天府新区的拿地动作,充分展现了投拓决心。

但如果不能严格把控产品质量,将企业的品牌口碑提上去,又如何在成都乃至大西南站稳脚跟?

![[图]realme X9定妆照发布:6.55吋屏幕+Android 11系统](https://n.sinaimg.cn/spider2021610/320/w480h640/20210610/ea22-krhvrxt5179577.jpg)