原标题:土地出让金改由税务部门征收的弦外之音

为控制房价,终止房产投机,实现“房住不炒”的政策目标,我国有必要开征房地产税。图为2021年4月10日,广东珠海,珠海横琴自贸区一家售楼处在向人们推介新建楼盘。 人民视觉 资料

为控制房价,终止房产投机,实现“房住不炒”的政策目标,我国有必要开征房地产税。图为2021年4月10日,广东珠海,珠海横琴自贸区一家售楼处在向人们推介新建楼盘。 人民视觉 资料2021年6月4日,由财政部、自然资源部等四部门联合公布的一份通知决定,将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入,由自然资源部门划转税务部门征收。其中最引人注目的是国有土地使用权出让收入的划转。

为什么四部门要做出这个决定?中央减税降费政策自2016年起全面实施以来,在一般公共财政预算领域得到了很好的贯彻,但以国有土地使用权出让收入为主体的土地财政收入依旧猛增。本文认为,中央在19号通知中做出的决定,短期而言是为遏制自2016年以来土地财政的继续无序扩张;长期而言,具有重塑央地财政关系和地方财政的制度改革目的。

减税降费的启动和推行(2016-2020)

十八大以来,我国财政政策的一个主要发展是从“结构性减税”转向普惠性的“减税降费”。利用财政部每年向全国人大全体代表做的财政报告(标准称呼为“关于N-1年中央和地方预算执行情况与N年中央和地方预算草案的报告”)中“减税”、“降费”两词出现的频次,我们可以直观且量化地观察中央政府减税降费政策的启动和实施强度。

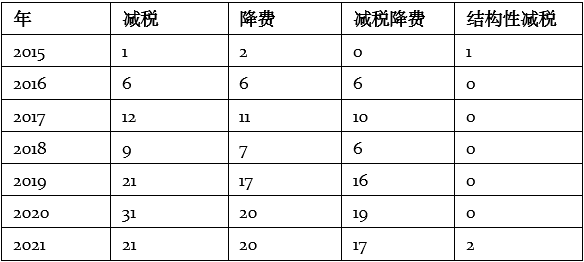

在2009年之前的各年财政报告中,两个词均不见踪影。从2009年到2013年,“减税”和“结构性”组合在一起,以“结构性减税”形式年年出现,多则5次,少则1次。2014年的财政报告没有提及“减税”或“降费”。从2015年开始,“减税”、“降费”两词同时现身于每一年度的财政报告之中。但尽管“降费”首次在2015年报告中亮相,但有关“减税”的提法,仍旧是“结构性减税”。2016年报告首次出现“减税降费”的提法,并在同一报告中出现了6次。从这一年起,“减税”、“降费”和“减税降费”三个提法同时出现在每一年的财政报告中,并在2020年报告中达到31、20和19次的最大频数。2021年,“结构性减税”提法在消失了五年后重回财政报告,并出现两次。(参见表1)

表1. 财政部财政年度报告中减税、降费或减税降费出现频次(2015-2021)

资料来源:财政部向全国人大全体代表大会做的年度财政报告(2015-2021)。

上述数据表明,在2009年之前,减税降费从未纳入国家的财政政策。从2009年到2013年的结构性减税,有减的地方,也有增税的地方,减税的总体效果并不明显。2012年,我国启动营业税改增值税(“营改增”)试点。中共中央政治局2014年6月通过的《深化财税体制改革总体方案》重申了稳定税负,保持财政收入占国内生产总值比例基本稳定的结构性减税政策。

2015年,财政报告一方面表示要继续“结构性减税”,另一方面首次提出“降费”。社会上和理论界减税降费呼声日高,给国家财政部门带来了减税降费的巨大的舆论压力。同年11月,中央做出了实施供给侧结构性改革的决定,要求为企业“降成本”。

2016年,中央终于拍板做出了决定。3月,政府工作报告要求结构性减税和普遍性降费并举,并指出可以为达到减税降费目的而适度扩大财政赤字。当年的财政报告出现了六个“减税降费”。7月的政治局会议首次明确提出,要抑制资产泡沫,降低宏观税负。由此,我国财政政策进入了一方面减税降费、另一方面适度扩大赤字财政的轨道

今年也即2021年的财政报告指出,要“实施新的结构性减税举措”,“税制改革与减税降费措施相结合,制度性安排与阶段性政策并举、普惠性减税与结构性减税并重”;并报告“‘十三五’时期减税降费累计7.6万亿元”。

遏制土地财政收入的无序增长

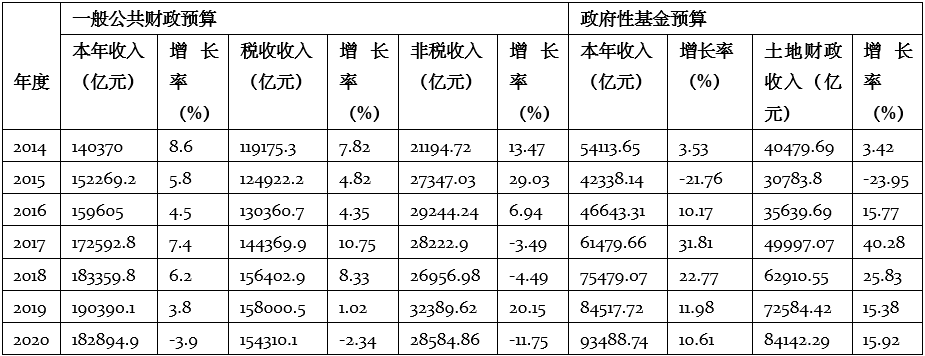

2016年以来中央政府推行的普惠性减税降费政策,在一般公共财政那里得到了落实,但在土地出让金(下称“土地财政收入”)那里几乎完全失灵。表2报告了2014年到2020年一般公共财政收入及其构成(税收、非税收入)以及政府性基金(土地财政收入)的年度规模和增长率。

表2. 公共财政收入和土地财政收入年度规模及其增长率(2014-2020)

注:增长率按当年价格计算。资料来源:《中国统计年鉴》(2015-2020),财政部向全国人大全体代表大会做的年度财政报告(2015-2021)。

2015年到2020年,按不变价格计量,公共财政收入年增长率始终低于国内生产总值的增长,在2019年和2020年,按当年价格计量,分别降至3.8%和负3.9%的低水平。构成公共财政收入因子的税收收入和非税收入增长率虽然波动较大,但总的趋势也是下降的,在新冠疫情发难的2020年,分别负增长2.34%和11.75%。中央政府全面减税降费的政策承诺,在一般公共财政那里无疑是得到了兑现的。

然而,当我们把目光投向政府性基金收入部分,却看到另一个故事。土地财政收入在2014年到2020年的六年间,从4万亿元剧增至8.4万亿元。而且,2015年,土地财政收入曾一度锐减至3万亿元,2016年恢复性增至3.6万亿元后,以每年接近或超过万亿元的增幅,一气冲至8.4万亿元的高峰。与此同时,土地财政收入占政府性基金收入的比重,从2014年的75%,经2015年占72%的波动后,一路上升至90%的峰值。自2016年中央政府推行全面减税降费政策以来,土地财政收入成为唯一一类不降反升的财政收入(社保基金缴费收入近年也在下降)。

土地财政收入在2015年大减,反映了当年房地产市场的低迷。这一年,全国房地产开发投资完成95979亿元,同比增长1.0%,增速降至15年来的新低点;商品房待售面积攀新高,达 7.2亿平米;房地产开发企业土地购置面积22811万平方米,同比下降32%;全国房地产开发企业土地成交款 7622亿元,同比下降24%。但在普惠性减税降费政策全面推行的第二年即2016年,土地财政收入增速却反弹至15.77%,并在2017年报复性增长40.28%。

即便是在新冠疫情发难的2020年,土地财政收入增长率亦高达15.92%,是年8.4万亿元的土地财政收入,相当于当年地方本级公共财政收入10万亿元的84%。财政部数据显示,2021年前四个月,土地财政收入21383亿元,同比增长35%。

在普惠性减税降费的政策大背景下,土地财政不但逆势而上,而且有愈演愈烈之势。这一发展背离了2016年政治局会议提出的抑制资产泡沫、降低宏观税负的初衷。从部门的观点来,由税务部门征收的公共财政收入和社会保险缴费收入下降,而由地方政府自行征收的土地财政收入猛涨,是国家财政部门难以继续容忍的。

19号通知的出台,从短期看,就是要扼制这一事态的继续发展,或多或少具有踩刹车的意味;从长期看,具有重塑央地财政关系和地方财政的制度改革目的。

土地出让金划转税务部门征收何以有助于遏制土地财政收入过快增长?用南开大学财政系郭玉清教授向媒体表达的意见来说,土地出让金由按块块管理的县市自然资源管理部门征收,不利于中央统筹掌握地方土地收入的体量、支出等信息,而统一征收和统筹管理全国各地的土地出让金,有利于遏制地方政府推高房价获取土地批租收益的自利动机。

实际上,土地出让金划转税务部门征收,并非中央今年推出的第一个遏制土地财政的政策。早在2月间,自然资源部自然资源开发利用司负责人就宣布,今年要在22个重点城市对住宅用地实行“两集中”新政,即:集中发布出让公告,原则上2021年住宅用地公告不超过三次;集中组织出让活动。这22个重点城市涵盖了四个一线城市和18个热点二三线城市。此外,在土地集中供应制度之下,新房集中供应也提上议程,并由上海先行先试,2021年新房将主要采取集中批量入市。

集中供地使得地方必须向中央上报一年供地计划和拍卖时间,这样中央可掌握甚至决定各地的土地供应量,地方难以通过捂地制造地王,哄抬本地楼市。而新房集中供应,用地产研究机构的话来说,意在保障刚需家庭购房消费,同时避免制造不必要的市场恐慌。

重塑央地财政关系

自1994年分税制改革以来,财政体制朝着收入端集权、支出端分权的方向发展。在税收收入划分上,消费税成为中央税,增值税和个人所得税、企业所得税成为共享税,并由国税部门征收。2016年全面实施的营改增使得地方税务部门征收的税源大大缩小,因此,2018年国税与地税部门合并,实行以国家税务总局为主、省级人民政府为辅的双重领导的税务管理体制。2019年起,社会保险费由税务部门统一征收。

此次,规模比社会保险费大得多的土地出让金划转税务部门征收,是符合收入集权、支出分权逻辑的一个发展。然而,这一改革究竟能在多大程度上约束地方土地财政的冲动,尚有待时日的检验;从更广阔的视角看,它会给多年议而不决的房地产税改革带来何种影响,更值得公众和业界关注。