来源:证券市场红周刊

红周刊 记者 | 刘欣颖

5月26日,网易云音乐正式向港交所递交招股书。当天,其策划的基于音乐感性的个人“性格色彩测试”活动顺利出圈,但时间不长即被腾讯旗下的微信平台屏蔽。国海证券传媒分析师朱珠在接受《红周刊》采访时表示,“成功的营销裂变活动证明了公司的创意的是成功的,但这还很难达到护城河的程度。”

值得注意的是,版权给网易云音乐带来成本压力仍在加大。在灰姑娘基金基金经理王卓玮看来,其目前致力于扶持原创音乐人的模式,相较于腾讯音乐的偶像娱乐模式,是缺少母公司配套“生态”支持的。

网易云音乐财报数据

遭腾讯音乐全方位“碾压”

5月26日,网易云音乐正式向港交所递交招股书,据报道,网易云音乐将面向全球发售2132万股股份,占其公司总股本10%,最高发行价定为330港元,计划募资70.36亿港元。

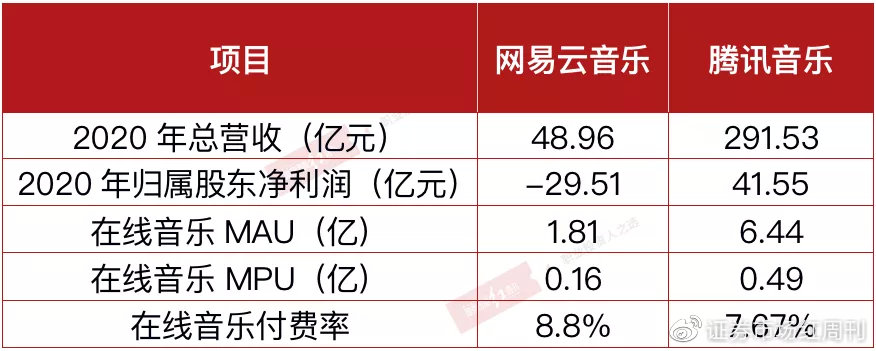

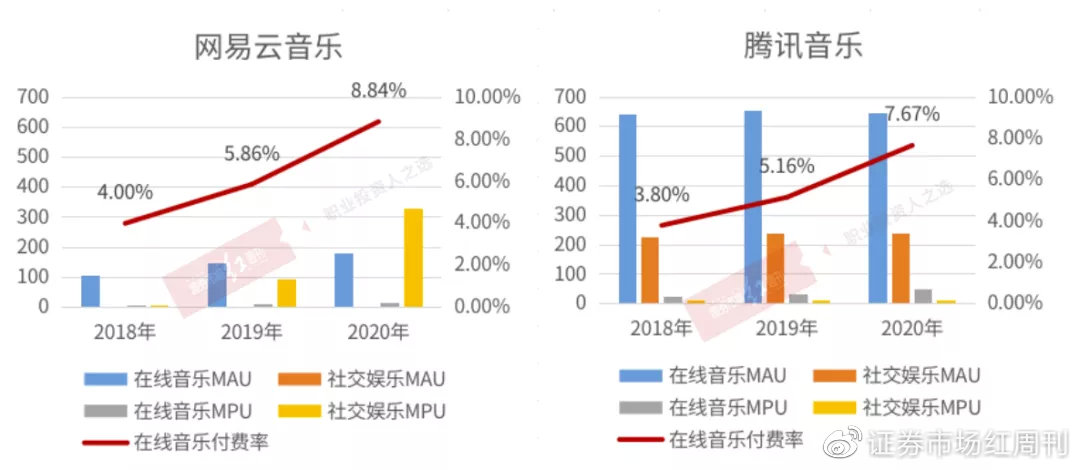

招股书数据显示,网易云音乐2019年、2020年分别实现总营收23.18亿元、48.96亿元,同比增幅为101.94%和111.17%。但截至2020年末仍处于亏损状态,当年净利润为-29.51亿元。从在线音乐服务月活跃用户数(MAU)来看,2020年网易云音乐为1.81亿,在线音乐付费用户数(MPU)为1600万,付费率8.8%。

“以总营收和月活用户的数据,以及综合其他政策和市场要素来看,网易云音乐拟上市估值约为同行业上市公司腾讯音乐三分之一,我认为是比较合理的。”资深互联网观察家、原速途研究院院长丁道师在接受《红周刊》记者采访时表示。

《红周刊》记者对比网易云音乐招股书和腾讯音乐财报数据发现,相较于腾讯音乐,网易云音乐确实各方面数据都显得有些“单薄”。

如根据腾讯音乐2020年年报所披露数据,其2020年实现总营收291.53亿元,约为同期网易云音乐的6倍,且最近3年利润均为正并保持增长趋势。在线音乐业务用户数方面,月活用户为6.44亿,月均付费用户为4940万,均高于同期网易云音乐数据。(见表1)

表1网易云音乐与腾讯音乐经营数据对比

表1网易云音乐与腾讯音乐经营数据对比对于网易云音乐的营收增速高增长,丁道师对《红周刊》记者表示:“增速较高主要是因为网易云音乐的基数更低,从绝对增量上来看,网易云音乐仍然无法达到腾讯音乐的水平。但换个角度说,这意味着网易云音乐用户数的增长空间更大。”

主营重心偏向社交赛道

但其营销裂变创意目前仍难形成有效护城河

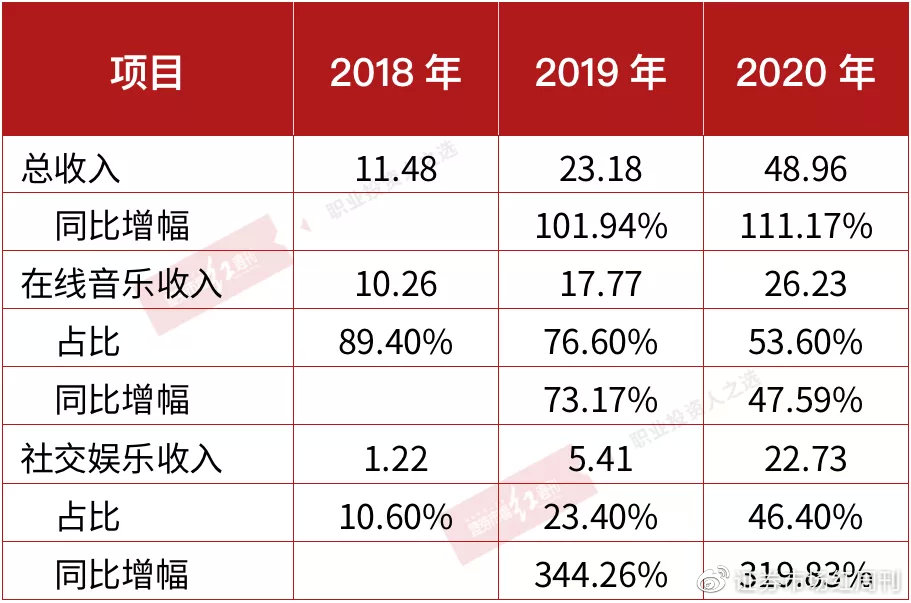

从主营业务数据来看,作为主营业务的在线音乐业务,虽然2018年和2020年营收分别为10.26亿元、17.77亿元、26.23亿元,逐年增长,但占总营收比例却从89.4%逐年下滑,截至2020年末,占比仅为53.6%。此外,同比增速也开始放缓(见表2)。

表2 网易云音乐各业务收入情况(单位:亿元)

表2 网易云音乐各业务收入情况(单位:亿元)与此同时,自2018年网易云音乐上线直播业务之后,社交娱乐业务收入近两年的同比增幅均在3倍以上,截至2020年末,该业务营收22.73亿元,占网易云音乐总收入比重也已由2018年的10.60%增长到了46.40%,成为了重要收入来源。《红周刊》记者发现,直播业务之外,网易云还推出了K歌应用“音街”、社交应用“心遇”等产品,聚焦在社交活动。

国海证券传媒分析师朱珠在接受《红周刊》记者采访时表示:“在直播方面,网易云音乐还是比较有别于其他平台,有自己的核心用户,用户黏性很高。”丁道师认为这得益于“网易云音乐很注重跟用户和用户间的口碑互动,以及社区化的体系建设。”

网易云音乐在招股书中也对社区经营数据进行了披露,2021年2月,超过48%的网易云音乐的听众浏览歌曲“评论区”,平台拥有超过20亿个用户生成的歌单。招股书中引用的灼知咨询调查数据显示,88.2%的用戶相信歌单及个性化推荐能有效帮助他们发现新音乐,提高音乐分发的效率。

网易云音乐自2013年成立以来,已通过“评论区”、“每日推荐”、“私人雷达”、“精选歌单”等功能为自己贴上了音乐垂直社区和精准推介的独特标签,并以此为据点策划一系列品牌营销活动。2017年至今,网易云音乐的“年度听歌报告”活动每年都会在社交平台引起刷屏。就在提交招股书当天,网易云音乐还策划了一个基于音乐感性的个人“性格色彩测试”活动,在社交平台引起不小的反响。但在朱珠看来,成功的营销裂变活动证明了公司是很有创意的,只是还很难达到护城河的程度。“‘性格色彩测试’活动在微信朋友圈活跃几小时后就被屏蔽了”她补充道。

值得注意的是,网易云音乐的老对手,腾讯音乐近几年也重点发力在线流媒体之外的社交娱乐业务。数据显示,腾讯音乐旗下的K歌应用“全民K歌”及直播业务在2020年贡献社交娱乐收人198.04亿元,远超网易云音乐的同业务体量。

版权带来的成本压力仍在加大

网易云音乐缺少“生态”支持

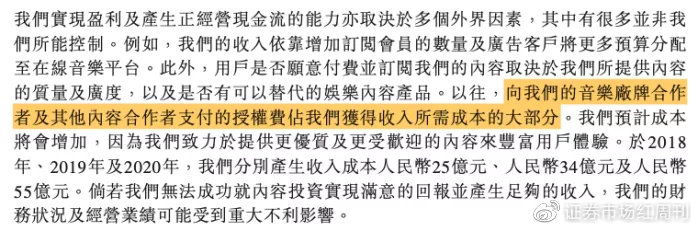

2015年以来,网易云音乐与腾讯音乐间版权争夺战不断,在线音乐授权费已水涨船高。网易云音乐因购买版权带来的营业成本不断增加。数据显示,三年来网易云音乐营业成本也由2018年的23亿上涨到2020年的55亿,这也是导致公司2020年末净利润仍处于亏损状态的主因。

图1:招股书中关于版权对营业成本影响的表述

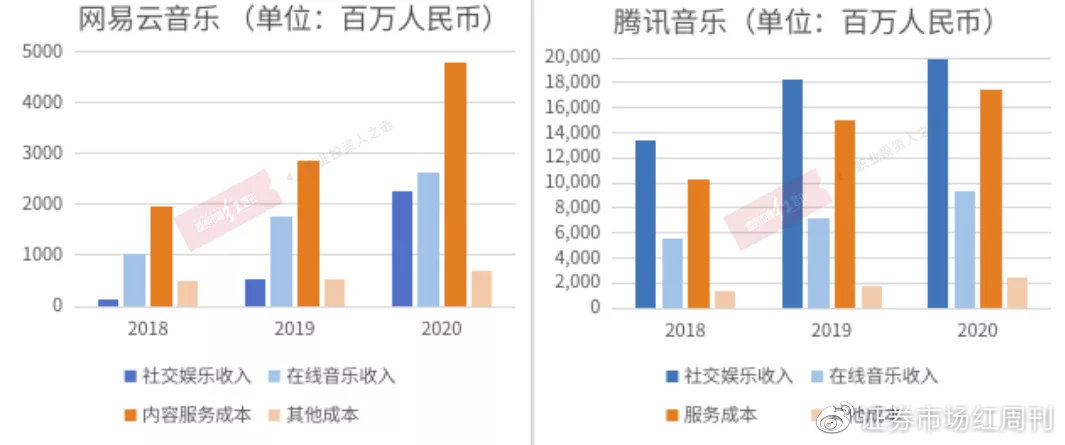

图1:招股书中关于版权对营业成本影响的表述 图2各平台在线音乐收入与成本对比

图2各平台在线音乐收入与成本对比为了破局,网易云开始发力原创音乐孵化,扶持独立音乐人。招股书披露的数据显示,截至2020年底,网易云音乐平台注册音乐人数量超过23万,独立音乐人曲目播放量占平台总数45%,平台累积的共约6千万首音乐曲目中,1百万首原创音乐曲目由平台注册的独立音乐人制作。

但值得注意的是,这些原创音乐中的大多数并不需要单独付费购买,也不是会员专享内容,并未直接转化为公司收入。

从付费数据来看,尽管网易云音乐平均每付费用户贡献的收入(ARPPU)在2019年、2020年分别达到了477.6元、573.8元,超过了同期腾讯音乐社交娱乐ARPPU 131.3元、141.1元。但8.84%的在线付费率相较于海外音频流媒体头部平台Spotify2021年一季度用户付费率的44%,仍有较大差距。

图3 各平台月活用户与付费用户数据变化趋势(单位:百万)

图3 各平台月活用户与付费用户数据变化趋势(单位:百万)此外,公司还面临着短视频龙头的冲击。如2020年,短视频龙头抖音正式开放“音乐人亿元补贴计划”,签约原创内容,完善短视频背景音乐曲库。其母公司字节跳动也已成立音乐事业部,进军流媒体音乐。

从海外市场经验来看,视频平台以海量用户基础助推旗下音乐平台发展的模式已有先例,YouTube旗下音乐流媒体软件 YouTube music在2020年已收获超过3亿付费用户。坐拥6亿日活用户的抖音若能推出自己的在线音乐应用,无疑将给拟上市的网易云音乐带来更强烈的竞争压力(抖音日活数据来源:抖音CEO张楠在第二届抖音创作者大会的演讲)。

王卓玮分析说:“对广告商来说,短视频平台可以同时呈现视觉内容,从广告效果方面是更优于音乐流媒体的,慢慢地广告商便开始转向。而网易云音乐平台上广告的投放数量、单笔的金额,都必定受到一定的分流,造成收入压力。”

此外,他表示,“从音乐平台近两年用户数量的增速也可以看出,纯粹的乐迷数量并没有那么多。目前‘战斗力’更强的商业模式,是偶像娱乐,一个艺人火起来会需要的展现空间是多元的,包括综艺、戏剧表演、音乐等多个维度,这其中综艺还是很重要的。这也是网易云音乐相比腾讯音乐落较差的地方,网易母公司没有视频平台等配套生态提供支持。”

丁道师也指出,在生态协同方面,腾讯文娱确实做得比较领先,游戏、网络文学、视频都是泛娱乐内容,可以很好地与音乐形式资源互补协同发展。网易云音乐的这种生态协同价值要差于腾讯。

(文中提及个股仅为举例分析,不做买卖建议。)