文/李静林

来源:资本侦探(ID:deep_insights)

文娱行业的资本寒冬还在继续。

根据IT桔子数据,2021年上半年文娱传媒行业的投资数量为138次,总金额为226.2亿人民币,比本来就惨的去年更惨了——2020年,文娱行业全年投资数量仅为257次,总金额603亿元。

这与2015年至2018年,文娱行业黄金时期的资本盛况大相径庭。当时,IP热潮带动影视、动漫等行业高速发展,短视频、直播也广受资本青睐,根据IT桔子,2016年相关领域全年投资数量达到1190次之多。

但从2019年开始,文娱传媒行业就格外被投资人冷落,投资数量腰斩至382起,近两年这一数据继续走低。华人文化首席执行官黎瑞刚在2018年底接受采访时就表示,CMC资本那一年几乎没有给内容行业投资。更多的围绕文娱行业的投资人演讲、专访,几乎都停留在了2019年之前,文娱投融资市场逐渐悄无声息。

热钱不再,市场降温。在文娱投资整体衰退的大背景下,我们依然试图从2021年的投资数字中,寻找到一些新的苗头和趋势。

腾讯继续领跑

矮子里面拔高子,在冷冷清清的文娱投融资市场,腾讯是相对活跃的那一个。

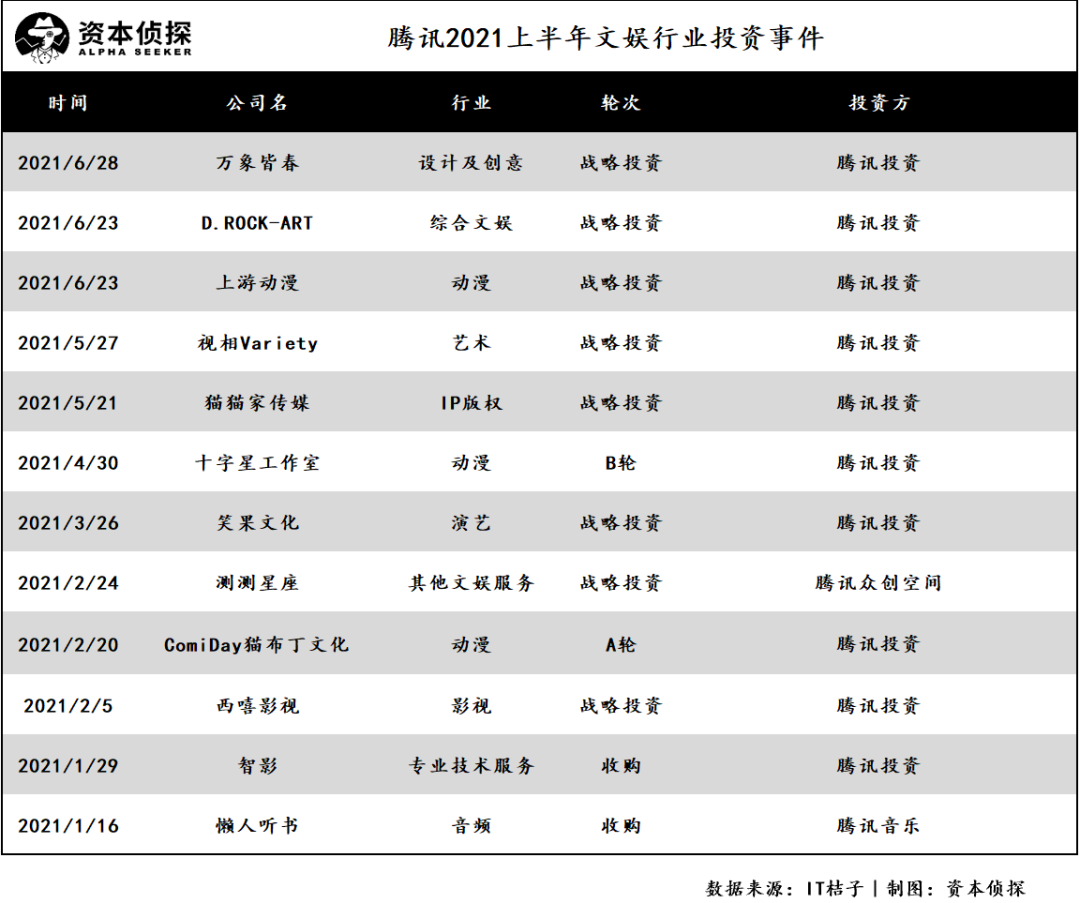

2020年,腾讯在文娱领域的投资达到21次,如果算上对游戏行业的投资,这一数字可上涨至44次。今年前半年,腾讯的投资节奏与去年基本保持一致,在12家公司身上砸了钱,其中包括腾讯对AI在线云视频平台智影、腾讯音乐对懒人听书的收购。投资风格上,战略投资在2021年成为腾讯的主要投资方式,标的选择上更倾向于中小企业。

影综、动画和文学IP是内容领域的绝对主角,也是腾讯的投资重点,其中不少被投企业都与腾讯大文娱生态有着内容上的联动。

具体来看,上半年腾讯投资的文娱企业中,认知度相对较高的是笑果文化,目前腾讯对其持股达到12.55%,为第三大股东,二者将围绕笑果文化出品、腾讯视频独播的脱口秀综艺,在节目IP、艺人资源等领域形成更深度的绑定。此外五月腾讯投资的猫猫家,探索动画IP与新消费场景的结合,旗下的代表作有潮玩IP ViViCat和动画《萌宠旅店》都已上线腾讯视频。

虽然投资数量级与去年基本持平,但腾讯今年前半年在文娱领域的投资,变得更“轻”了。2020年,腾讯在音乐、影视和平台层面,都有重量级的操作,如收购虎牙、重仓华谊兄弟,腾讯音乐还参与了收购环球音乐集团额外10%的股权。

今年腾讯在文娱领域最重的一笔交易,大概是腾讯音乐对懒人听书的收购。2020年,音频内容在国内掀起了一个小高潮,TME借势开启了自己对该领域的布局计划。它们先推出了音频产品“酷我畅听”,此后还与阅文集团合作,对网文IP进行有声化探索。就在一周前,腾讯还开始对播客App“播动”进行内测。

紧随腾讯之后的文娱大玩家,是正在“破圈”中的B站。2021上半年,B站投资了五家文娱领域的公司,并且收购了绘梦动画,投资节奏与去年的13家基本持平。动画是B站的主投方向,这也与他们的社区调性基本吻合。过去六年间,B站投资了24家动画公司,以二次元用户为核心的它们,继续瞄准了国漫这一前景广阔的领域。

不过虽然腾讯和B站占据了文娱投资的前两位,但进一步观察可以发现,在更大范畴的文娱概念中,游戏才是这两家公司的主要投资方向。传统内容的式微,已是显而易见的趋势。

视频、直播撑起门面

曾经风头一时无两的影视、IP投资,如今究竟被谁取代了?根据IT桔子公布的数据数据,2021年上半年,集中在视频和直播领域的投资达到35起,而2020年,该领域全年投资总数为52起,投融资金额达到70亿元。文娱领域的新贵,非此莫属。

转变的发生并非偶然。早在2019年,华映资本投资总监刘天杰就曾表示,在文娱的航道内,想要行船稳定且长远,需要有足够的水量作为支撑,而“流量”,正是在文娱赛道中起到决定性作用的“水”。在“钱跟着流量走”的逻辑下,如今更吸睛的视频和直播,自然成为了新晋的投资标的。

其中,直播电商更是新贵中的佼佼者。据鲸准数据库统计,到2020年10月,直播电商领域共发生了27起投资事件,投资额高达18.17亿人民币。2020年前十个月累计投资事件数量与金额便已超2019 年全年。

2021年,根据IT桔子数据,在35起针对视频、直播行业的投资中,直播电商占到8起,涉及公司达到6家。其中,白兔视频、三岁传媒获得的融资金额相对较高,达到了亿元人民币级别。而白兔视频和变美日记都分别获得了两轮融资。

变美日记成立于2020年4月,主打医美直播电商业务,旨在将医美机构、主播、医生连接起来,形成闭环。据36氪报道,变美日记已与800多家医美机构达成合作,并在天猫、京东、拼多多等平台开设卖场型旗舰店。成立一年的时间,变美日记便拿到了天使轮和Pre-A轮融资,金额分别为数百万人民币和数千万人民币。

比变美日记晚五个月成立的白兔视频,是一家短视频MCN机构,旗下业务主要有短视频、直播电商、抖音代运营和品牌营销,电商业务占到公司总收入的六成。截止目前,该公司已经拿到四轮融资,其中A+和A++轮均在2021年完成,A+轮融资的金额更是接近亿元。

随着资本进一步的涌入,将会对直播电商全产业链的持续优化产生更大的影响。而据36氪发布的行业报告显示,目前针对直播电商领域的投资尚未形成集中化的趋势,这也就意味着,各类初创企业都还有机会收获资本的青睐。

进一步纵观视频、直播行业,主要的投资仍然为早期投资,A轮之前占据多数。这也反映出行业中初创公司很多,依然处于成长阶段。随着越来越多的人入局,视频和直播在未来极有可能成为文娱领域中为数不多能保持增长的赛道。

文娱,投资黑洞?

同属娱乐内容大类,游戏和文娱的境遇可谓冰火两重天——前者捷报频传,上半年腾讯几乎保持了平均四天投一家的频次,而后者则不得不面临着断崖式的下滑。究其原因,除了内容创作与资本逻辑存在着认识偏差外,不可抗的人为因素和流行趋势的演变,也在其中起到了很重要的作用。

现浅石创投合伙人胡海清曾经代表经纬创投,在博纳影业赴美上市前对其进行了股权投资。他曾表示:“如果投一个纯粹的艺术家,对财务型投资人可能不合适,大家思考问题的脑电波都不在一个频道上。但客观讲这个行业大部分人是有深度文艺情怀的“文人”,特别值得敬佩,但并不一定适合资本投资,这也是这个行业很难投的因素之一。”

虽然胡海清提到的单纯是影视行业,但他的看法,放大至以内容创作为主导的文娱产业中,同样具有适用性。资本追求的是工业化的流程和可复制的成功结果,但创意天然具有不确定性,受众喜好也在不停流变,爆款作品的产生在数据预测之外,往往有着很强的不可控性。即便当下,如优爱腾等内容平台都在研究所谓“爆款逻辑”,但又有谁能保证百分之百的命中率呢?

产业化、系统化,是内容行业一直追求的目标,但恐怕也会是艺术和资本之间永远的鸿沟。

除此之外,意想不到的黑天鹅事件也会造成行业的瞬间宕机。新冠疫情对电影行业釜底抽薪般的破坏不必赘述,不知何时会落下闸刀的审查、管控因素,也让从业者无力且无奈。原定于2019年7月上映的《八佰》,因为不可抗因素加之疫情,足足被推迟了一年;娄烨导演的《兰心大剧院》则至今也不知何时会上映。

对文化领域来说,政策往往可以起到决定行业走向的作用。而这点对于追求长期回报的资本来说,几乎是完全不可控的变量。

文娱是资本黑洞么?虽然行业处在寒冬,但下结论或许还为时尚早,毕竟依然有人在持续地关注、投资。从乐观的角度来看,文化是一个永远都不会消失的行业,且流行趋势随着时代的进程,也在不断地更新、迭代。创新会激发新的需求,潮流也会带动新的消费。

如今,短视频依然是内容领域的流量王者,有着极强的赚钱能力和投资价值。而在更为细分的兴趣圈层中,虚拟偶像、二次元动漫乃至游戏、电竞,都在大量地收割着新一代的消费者。随着技术的进步,当VR等技术在商业上日趋成熟,人们的娱乐也将会迎来新的变革。

现在要做的,就是熬过寒冬。