原标题:新能源造车:背靠大厂的玩家们跳不出“怪圈”

AK财情局原创出品文/朗曜 色色编辑/AK

有做投资的朋友说过,在互联网创业的时代,按照“互联网+”的思路创业的,大多都能成功;而投“传统行业+互联网”的,大部分都难言成功。“思路决定出路,而背景则决定思路。如果是一个科技项目,你得投工程师。”

同样的困局,似乎正在智能汽车领域重现。目前中国新能源与智能汽车的玩家,初步按照背景来划分的话,基本可以划分为技术与互联网派、传统行业与传统车企派。

结合当下新能源汽车行业现状以及其他行业历史经验 ,智能技术与互联网背景出身的玩家,都将能获得不错的成功。而传统行业与传统车企的玩家,在面对新技术与新趋势的过程中,在一定程度上会陷入某种困局。

未来到底是“技术+汽车”,还是“汽车+技术”,很有可能成为新能源汽车的分界线。

01背靠大树仍难有突破

不久前,蔚来、小鹏、哪吒和零跑等一众国内造车新势力,相继公布6月份交付情况。这些数据如果用一个词汇来形容,那就是“惊艳”。

比如,蔚来6月交付数达8083台,同比增长116.1%;理想汽车交付总量为7713台,环比增长78.4%,同比增长320.6%;小鹏汽车6月交付量达6565台,环比增长15%,同比增长617%;哪吒汽车6月份销量同比增长536%,以5138台的成绩刷新月度销量纪录。零跑汽车6月则交付3941台,同比增长893%。

显然,芯片短缺并没有打乱“蔚小理”们发展的步伐。尽管蔚来、理想、小鹏、哪吒和零跑等发展迅猛,但依然谈不上是新能源领域的最重量级的玩家。

根据公开数据显示,前5个月,特斯拉累计销量为139640辆,占有率为16.2%,在高端市场独树一帜;上汽通用五菱销量为159165辆,占有率为18.5%,在低端市场独占鳌头,比亚迪销量为112062辆,占有率为13%。

上述三家企业占了将近一半的市场,余下一半的市场份额,才是被“蔚小理”等其余68家企业瓜分。

上面这些惊艳数据背后,是中国新能源车市场空前巨大的前景。根据国务院办公厅印发的《新能源汽车产业发展规划(2021—2035年)》,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右,到2035年纯电动汽车成为新销售车辆的主流,按照届时汽车销量一半为新能源车。预计到2025年和2035年,我国新能源汽车销量分别为600万辆和1750万辆。

尽管前景如此明确和发展如此高度确定之下,却仍然有一大批背靠“大厂”的新能源品牌,发展得极为吃力。

几何新能源背靠吉利汽车,被吉利寄予了很高的期望,当初被吉利认为是代表着新能源世界的全新进化方向,但去年几何品牌总销量只有10328辆;合创汽车尽管入驻合生创展集团旗下的知名商场合生汇,场地位置流量很大但结果却不如人意,合创007今年1-4月累计销量也仅28辆。

如果非要给部分“失速”的新能源车企贴一个标签,那就是他们都采用“汽车+智能”,而非“智能+汽车”的思路去造车。而单单管理层履历,公司架构就能反映出:这不是一个智能技术型的公司。比如,合创在问世之初,则头顶广汽和蔚来的光环,对两个品牌的产品、销售渠道以及售后服务,都进行了融合;201年2月,合创汽车完成增资扩股,李斌正式退出,珠江投管成为合创汽车的最大股东;在今年4月的上海车展上,作为地产商合生创展集团创始人朱孟依的儿子、超竞互娱集团董事长朱一航出现在站台上,为合创新车发布站台。

房地产商执着于新能源造车,最大的底气,大概来源于恒驰的榜样力量。即使只有展台车,依然可以在资本市场纵横驰骋。

02技术缺陷能靠外援弥补吗?

新能源车开发过程中,关键点是智能、是自动驾驶技术、是人机交互技术,而非“能源”。正如李彦宏所所言:未来的汽车更像是机器人,或者说,智能机器人的长相,会是车。

正因如此,决定了新能源车的舵手,必须是智能科技的技术派,而非传统车派,更不能是房地产商。技术派的眼中是“智能+汽车”,而传统派眼中看到的是“汽车+智能”。非技术派当新能源车企的舵手,种种缺陷会渐渐暴露出来。就拿最近大有异军突起势头的哪吒汽车来说,伴随着销量的提升,问题也逐渐暴露出来。

7月5日,根据网信浙江官方微信公众号通报,哪吒汽车等57款App存在违法违规收集个人信息的情况。在检测中发现,哪吒汽车App存在未明示收集使用个人信息的目的、方式和范围;未经用户同意收集使用个人信息;存在引起个人信息泄露的安全漏洞等情况。通报要求其15个工作日内完成整改。

让人惊讶的是,2021年4月26日,哪吒汽车官方宣布,该公司已经开启了D轮融资,融资金额达30亿元。此轮融资由互联网安全公司360领投。拥有重要安全厂商360合作背景,哪吒汽车却犯下违规收集个人信息问题,可谓将合作伙伴360置于一个尴尬的位置。

而拥有纯粹营销背景的哪吒汽车CEO张勇,选择了360作为合作伙伴,本意自然是看中了360的技术能力,期望借助360来提升哪吒汽车的科技实力。那么,360到底能否“胜任”弥补哪吒汽车的技术短板?

事实上,早在2015年,360通过收购了一个海外智能硬件领域专家团队,以此团队作为基础组建了360人工智能研究院,该研究院涉及领域包括计算机视觉、智能驾驶、大数据平台、语义理解、语音识别,机器人SLAM。

要知道,百度于2017年才决定all in人工智能。不得不承认的是,360在人工智能领域的布局拥有一定的前瞻性。然而,二者选择了不同的赛道,结局也是大相径庭。360AI研究院原本是要从自动驾驶切入,结果却做了智能扫地机器人。360AI研究院团队内部在当初认为,“自动驾驶”与“扫地机器人”具有共同性,都涉及到激光雷达、传感器、陀螺仪等技术。

360之所以选择做智能扫地机器人,而非深耕自动驾驶技术,原因还是对于大趋势判断的失误。时至今日,百度在自动驾驶领域投入数百亿,仍然处于烧钱状态。这对于营收能力相差十倍的360来说,显然深知自动驾驶是一项烧钱的投入,远不如智能电子消费产品的资金回报更快。

战略上的“短视”,让360错过了新能源智能汽车的风口。纵观360在AI产品与技术领域的投入,多为智能摄像机、智能音箱、行车记录仪等家用级产品,能够真正与哪吒汽车相结合之处并不多。更何况,智能汽车最需要的自动驾驶技术以及海量路况信息的积累,是普通家庭智能产品所不能比的。360到底能否让哪吒汽车变得更加智能,实在是一个未知数。

不管怎样,哪吒汽车尚且还可以抱着360大腿,如今开始“向好”。而其他的玩家,多数则陷入更为严重的困境。除了前文所说的几何与合创,曾经风光无两的拜腾汽车更是烧光了六轮融资合计84亿巨资,留给了宁德时代、一汽夏利等股东一地鸡毛。

03传统车企与互联网公司的隔阂

“传统制造车企与互联网企业合作是必然” “互联网企业造车难度重重,和传统车企合作才是出路”……在过去几年的时间里,业界对于造车的合作方式,基本都认为,传统车企与互联网公司之间,合作融合才是最终的出路。然而,彼此融合互助的方式并没有带来成功。无论是位于销量第一阵营的特斯拉、比亚迪、上汽五菱,或是蔚来、小鹏以及理想,没有一款是通过跨界合作方式取得巨大成功的车型。

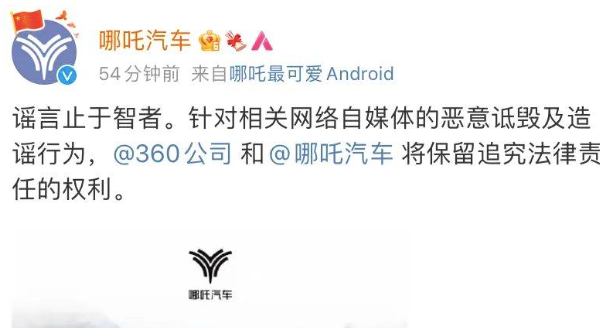

传统车企与互联网在造车的道路上,为何频频陷入平庸与失败的怪圈?或许,还有人要指出,前面刚刚还说哪吒汽车已经取得了销量的重大提升。值得注意的是,就在几天前,有自媒体爆料360和哪吒汽车的投资合作“只是草签了一个协议,实际上一分钱都还没给,目前只是调了一些安全技术人员过去,属于精神上的股东。”对于这个说法,360与哪吒汽车纷纷发布严正声明澄清。

从双方的声明来看,都强调了“双方按照协议要求正常履约。”不过,这份声明并没有公开双方合作的具体进度,仍然无法消除外界的疑虑。

一位观察人士指出,暂且不说360的投资是否已经落实,仅从二者之间的未来合作来看,恐怕也难以逃脱“怪圈”,“技术并非决定性因素,还要看双方在企业文化、资源等方面是否相匹配,还有信任度,也是非常重要的一点。”

摆在哪吒汽车面前的首个难题,便是360团队的强势作风,合作伙伴往往很难融入到360体系之内,最终导致合作困难重重。360作风强势源于周鸿祎的强势。性格强硬的周鸿祎跟黄金搭档齐向东最终都“分手”收场。齐向东在分家之后,最终成为奇安信董事长,奇安信则是360在政企安全领域的最大竞争对手。

这种强势风格不但常常让合作伙伴处于被动地位,更让360难以成功赋能合作产品。比如,360在2014年曾与酷派合作发展奇酷手机,结果第二年的2015年9月,360就与酷派爆发被称为“3酷大战”的激烈的口水战。最终360虽然夺得了奇酷手机的控制权,但也与酷派分道扬镳。缺乏传统硬件大厂支持下,独自做手机的360最终也没有在该领域成功。

企业间所谓“强强联合”,归根究底是讲究资源共享和优势互补。但360与哪吒汽车却缺乏这种互补的空间。

除了在技术力上能否互补成疑,在营销能力上,360能给予哪吒汽车的帮助也非常有限。目前在流量方面,360自身的导流能力已经大不如PC时代。360的营销力在哪吒汽车的营销团队看来似乎无足轻重:哪吒汽车宁可花费巨额广告费,在百度投放了品牌专区广告,而在360搜索没有任何的投放。

即使是在百科词条这样的小细节上,也可以看出二者之间的隔阂。目前,360百科词条上,对于哪吒的信息介绍,没有任何360的信息;而百度百科,信息更为丰富,360的相关信息,都以被编辑进去。由此可见哪吒汽车对于360方面获得的流量资源也并不上心。

结语:

回到开篇所提出的,未来到底是“技术+汽车”,还是“汽车+技术”,将为新能源汽车的分界线。从当下的形势来看,以前者路线为代表的玩家们,正在占据着上风。以后者路线为代表的玩家们,未来随着第三方如电池、自动驾驶系统、电池、电控等的崛起,整车便难以再出现差异化特色化的优势,如同手机的竞争只能剩下参数的比拼。

背靠大厂的后来者们,如何摆脱或平庸或失败的怪圈,恐怕还需要更为艰辛的探索。