原标题:启迪环境40亿暗雷延时引爆,或已涉嫌信披违规

图片来源:图虫

图片来源:图虫记者 | 吴治邦

近日,启迪环境(000826.SZ)对外披露了半年报,2021年上半年公司亏损33亿元–40亿元,同比由盈转亏,基本每股收益为亏损2.34元–2.83元。而根据2021年一季报显示,公司归属于母公司股东权益合计为134.64亿元,意味着启迪环境2021年上半年约亏掉了公司净资产的四分之一。

此外,7月27日晚间披露的深交所关注函显示,启迪环境部分项目早在一两年前就已停工,但是却在2021年上半年进行了集中资产减值,也因此预计将出现最高约40亿元的巨亏。

启迪环境的业绩变动原因说明指出,受公司整体投资战略调整及本次吸收合并的影响,综合考虑各项目面临的行业、市场、资金等各种不确定性因素,在对现有资产、项目进行全面梳理盘点的基础上,基于双方对未来公司和项目的建设运营管理的整体战略考虑,公司决定对报告期内停建项目、拟退出项目计提资产减值;对资产运营效率较低、不能持续运营和公司整体战略涵盖不到的项目进行退出、转让处置;预计上述资产减值及损失金额约30-35亿元。

从公告来看,启迪环境的部分项目早在一两年前就已停工,且几无复工的可能。以营口经济技术开发区生活垃圾处理BOT项目为例,该项目包括生活垃圾打包处理厂自2015年建设完成至2017年一直处于试运营状态。2017年3月,营口市人民政府下发“关于拟建设营口资源循环利用产业园、要求各县(市)区暂停实施垃圾处理项目”的批示意见,营口市垃圾焚烧发电项目停工至今。但启迪环境的前述项目多年来并未进行资产减值测算,账面值为4502.29万元。在这次的资产评估中,公司却拟对该项目计提减值4225.89万元,几乎将账面净值清零。外界不禁要问:一个早已停工的项目,资产减值迹象难道在2021年上半年才出现?

根据《企业会计准则第 8 号——资产减值》第五条,存在下文提及的迹象的,表明资产可能发生了减值:企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,从而对企业产生不利影响。从该准则来看,既然营口市人民政府早在2017年就已发文要求暂停该项目,也就符合了“经济、技术或者法律等环境”出现了重大变化的标准。在无法预计政府赔偿金额的情况下,公司难道不应该早就对长期停滞的项目进行减值测算?

另一个“南宁市武鸣区流域水环境综合整治PPP项目”也同样存在着继续经营环境出现重大变化的情形。该项目早在2019年就遭政府单方面解约,2020年,该项目已由政府方公开招标,公司实施该项目已存在实质性障碍。不过,从公司2020年的会计处理来看,该项目却一直未进行减值处理。此次却突然将该项目的账面净值几乎进行了清零处理,账面原值为1.56亿元,此次拟对该项目计提减值1.5亿元。

笔者注意到,当前启迪环境正在推进与另外一家上市公司城发环境(000885.sz)的吸收合并,而此次大额的资产减值更像是吸收合并前一次整体资产评估,也意味着所有的暗雷都藏不住了,也由此集中暴露在阳光下。

外界不禁要问,启迪环境此前的信息披露真的及时、准确吗?减值迹象早有端倪,启迪环境一次性计提的做法又是否涉嫌财务洗澡?更进一步来说,启迪环境的此种做法是否涉嫌信披违规?

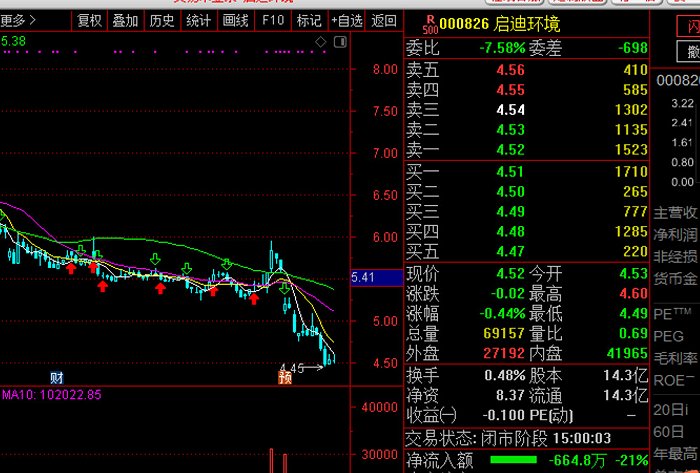

图片来源:通达信 启迪环境股价走势

图片来源:通达信 启迪环境股价走势从二级市场的走势来看,当巨亏的暗雷暴露在阳光下,启迪环境的股价连续暴跌,给广大投资者造成了严重的损失。诚然,经营环境每时每刻都在变化,谁也没办法保证明天会发生何种变化,但是上市公司的董事、监事、高级管理人员应当忠实、勤勉地履行职责,保证披露信息的真实、准确、完整,信息披露及时、公平,而不能等到瞒不住的时候才选择披露。