原标题:华富教育七成高管为硕士及博士,内部控制存在重大风险 来源:蓝鲸财经

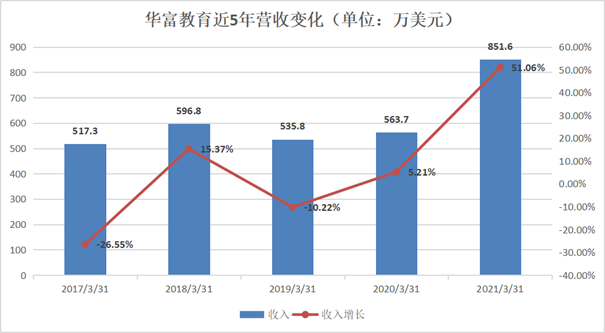

日前,华富教育发布2021财年年报,实现营收851.56万美元,同比增长51.06%;实现归母净利润67.97万美元,同比扭亏为盈。

这家成立于1999年、以B2B2C+B2C为主要模式的教育机构,于2019年登陆纳斯达克。7位高管中有2位博士、3位硕士,其中有2位高管分别在中央财经大学、北京师范大学任大学教授及继续教育方面的领导职务。另有3成研发人员是硕士及以上学历。

华富教育在高校、继续教育领域等有得天独厚的基因和资源,互联网研发技术方面亦有优势。

但公司内部控制却存在重大缺陷,显然,这是一个不容小觑的风险。

营收同比增长51%,在线教育占九成

财报显示,2020年4月1日-2021年3月31日,华富教育实现营收851.56万美元,同比增长51.06%。

收入来自在线教育服务和技术开发运营服务两条业务线,其中在线教育服务实现营收825.85万美元,占总收入达96.98%;技术开发与运营服务实现营收25.71万美元,仅占总收入3.02%。

然而,2019年、2020年,华富教育技术开发与运营服务收入分别为117.24万美元、26.67万美元,占总收入的比重分别为21.88%、4.73%。可以看到,技术开发与运营服务的收入逐年减少。

华富教育对此的解释是:2017年11月-2018年9月,华富教育为主要客户世界出版(上海)有限公司完成了一份软件系统开发。但2020财年没有再提供此类服务,因此2020财年技术开发与运营服务的营收大幅减少。

由此可见,华富教育在技术开发与运营服务这一业务上,可能过于依赖外部大客户。一旦合作结束,收入将受到非常大的影响。

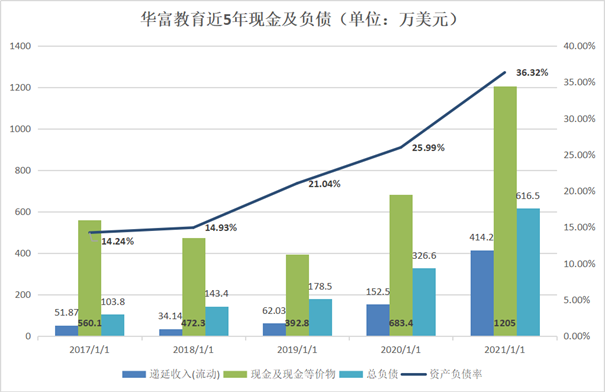

利润方面,报告期内华富教育实现净利润102.08万美元,其中包括20万美元的非现金租赁费用和20万美元的折旧与摊销。归属母公司的净利润为67.97万美元,相较上年同期亏损的168.87万美元实现扭亏为盈。毛利为451.85万美元,同比大增100.78%。

费用方面,华富教育产生的总运营费用为342.75万美元。其中一般及行政开支为215.69万美元,同比减少13.97%;销售及营销费用为127.06万美元,相较于上年同期的131.44万美元下降3.33%。

B2B2C+B2C模式,技术优势是关键

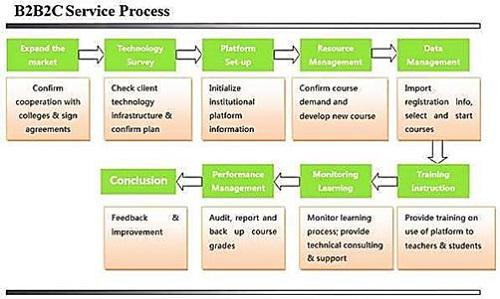

公开资料显示,华富教育的前身为1999年12月开始运营的北京华夏大地远程教育有限公司,从事北京高等教育自学考试在线培训业务。2004年4月,成立华夏大地教育网(公开信息显示,华富教育通过华夏大地教育网进行运营)。2012年7月,根据英属维尔京群岛法律成立“华富贸易有限公司”作为离岸控股公司,2016年更名为现用名。2019年,华富教育成功登陆纳斯达克。 华富教育的商业模式为B2B2C+B2C模式。

其中,B2B2C业务免费为大学或学校提供平台,但根据课程向每位学生收取10-120元/门的费用。华富教育在财报中表示,B2B2C的客户主要是湖南、湖北、江苏、福建、安徽、广东及辽宁等十个省份的大学及学术机构,其中包括武汉大学继续教育学院、长沙科技大学、湖南农业大学、山东英才大学等高校。

B2C业务则是根据具体的培训计划收取费用。评价课程仅包括在线课程,此类课程每人收费50-180元。高端课程包括在线课程和面对面培训,此类课程每人收取200-600元。

而技术开发和运营服务是根据开发和维护成本加上30%的利润来收取对应费用。这部分客户包括政府机构,和出版商等私营公司。

另外,2016年底,华富教育进入成人教育领域并推出继续教育平台。据悉,目前有超过208所大学和教育机构在使用和测试该平台。

在财报中,华富教育提到了一份重大合同,是与江西师范大学和湖南农业大学就自学考试系统签订的,为期5年的合作协议。

其中,针对江西师范大学,华富教育将就其开发的在线课程收取每人每门100元的费用,以及学校收取实际费用的20-30%作为服务费。针对湖南农业大学,华富教育将收取每人每门课程90元服务费。

可以看到,华富教育与大学、政府、出版商等B端机构合作时,具有一定话语权;这与其技术优势有一定的关系。

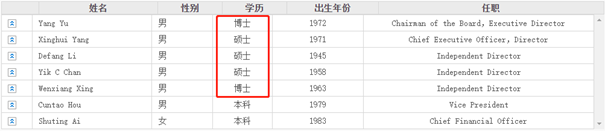

七成高管、三成员工为硕士及博士学历

财报显示, 报告期内华富教育共拥有141名员工,包括137名全职员工和4名兼职员工。其在技术研发方面投入了不少人力资源,其中有超过29%的员工在技术和产品开发部门工作;30%的员工拥有硕士或博士学位。此外,华富教育拥有41项注册版权。

在7位高管中,有两位获博士学位。其中董事长兼执行董事杨宇为中国政法大学法学博士;独立董事邢文祥为哲学博士,自2008年7月起任职中央财经大学教授,曾任中国地质大学教授。

另有三位获硕士学位。其中,独立董事李德芳为社会人类学硕士,自1986年起任北京师范大学教授,还曾在该校担任多个领导职务,包括继续教育系主任、高职教网络教育学院副院长等。

从上述几位高管的学历及任职履历来看,华富教育在高校、继续教育领域等有着得天独厚的基因和资源优势。

但其公司的内部控制,却存在重大风险。

内部控制存在重大缺陷

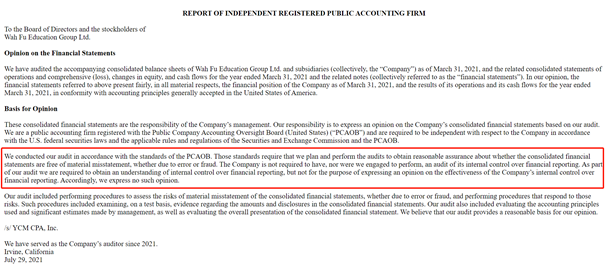

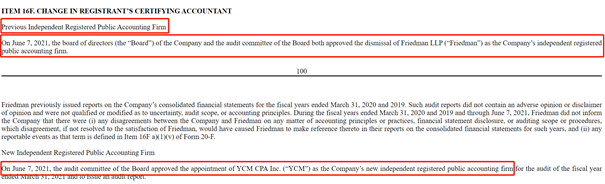

独立会计师事务所YCM在审计报告中表示对财报内部控制不发表意见:“我们按照PCAOB的标准进行了审计。这些标准要求我们计划并执行审计工作,以对合并财务报表是否存在由于错误或欺诈造成的重大错报取得保证。公司没有被要求对其财务报告的内部控制进行审计,我们也没有被要求对其进行审计。作为审计工作的一部分,我们需要了解财务报告的内部控制,但目的并非对公司财务报告内部控制的有效性发表意见。因此,我们不发表此类意见。”

同时财报显示,“YCM的结论是,会计、审计或财务报告问题,是作出决定时所需考虑的重要因素。”

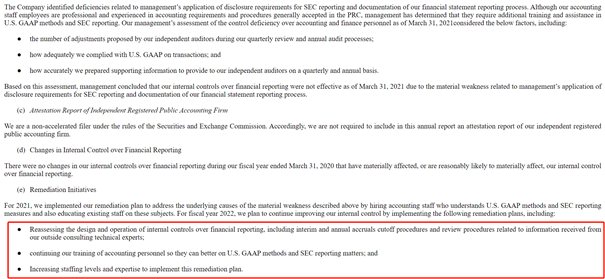

另外,华富教育在财报中提到补救内部控制重大缺陷的措施包括:重新评估财务报告内部控制的设计和运作;继续对会计人员进行培训;增加人员配备水平和专业知识以实施此补救计划。

而就在今年6月7日,华富教育更换了会计师事务所,同月更换了首席财务官。

综上,华富教育内部控制的重大缺陷,很可能主要集中在财务问题与会计人员等方面。而内控的重大缺陷,将成为华富教育亲手为自己埋下的一颗雷。

除此之外,华富教育还面临着客户和供应商过于集中的风险。

报告期内,一名客户占应收账款总金额的10%,另有两名客户分别占未偿还应收账款余额总额的15%和11%。这些客户中损失任何一个,都可能对公司的经营业绩或现金流量产生重大不利影响。

更糟糕的是,公司的应收账款居高不下。从去年的105.4万美元增加到今年的261.30万美元。其中,账龄在3个月-12个月的应收账款为44.93万美元,账龄超过12个月的应收账款为21.6万美元。报告期内,其坏账准备金达69.36万美元。

应收账款的收回速度放缓,对坏账的额外准备,都将对华富教育的经营业绩和现金流产生明显的不利影响。

![[图]Intel Mod3工厂已开始扩建 首个蒸镀工具就安装到位](https://n.sinaimg.cn/spider20210810/320/w700h420/20210810/a96a-db3a146a7a0189b7f8102fea9cd2c4a6.jpg)