作者/吕倩

8月16日,阅文集团(0772.HK)发布了2021年中期业绩报告。2021年上半年,阅文集团总收入同比增长33.2%至43.4亿元,其中版权运营及其他收入同比增长124.5%至18.0亿元;公司权益持有人应占溢利10.83亿元,去年同期则亏损32.96亿元;非国际财务报告准则公司权益持有人应占盈利6.65亿元,同比增长2967.4%。

与此同时,在免费阅读战略推动下,阅文自有平台的月活用户(MAU)与平均月付费用户(MPU)出现下滑,但每名付费用户所贡献的营收得到了提升。

今日收盘,阅文股价72.3港元,下跌2.3%,总市值738.93亿港元。

去年4月,腾讯集团在阅文内进行管理层换血,同时将付费阅读+买断分成的内容变现模式,变为免费内容引流+IP衍生的流量变现模式,对阅文集团进行免费制度大改革。上个年报发布后,阅文集团CEO程武在财报会电话会议上表示,2021年业务重点是增长用户,特别是免费用户方面。

随著阅文持续扩张免费阅读业务,截至2021年6月,阅文免费阅读渠道的MAU约为1300万人。阅文自有平台产品及自营渠道的MPU由0.11亿人同比减少12.3%至0.09亿人。付费阅读业务方面,每名付费用户平均每月收入由34.1元同比增加6.7%至36.4元,反映出用户更愿意为高质量的内容付费。

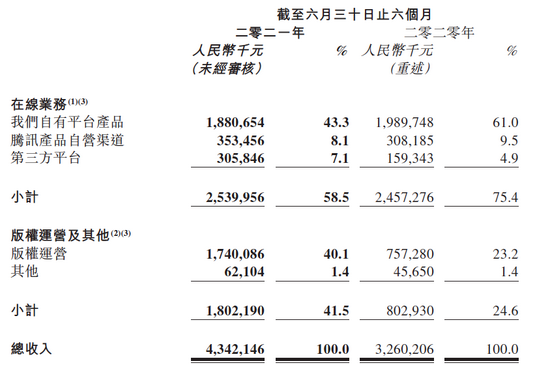

阅文的营收主要来自在线业务与版权运营及其他。其中在线业务收入主要反映在线付费阅读、网络广告及在平台上分销第三方网络游戏所得的收入。版权运营及其他收入主要反映来自制作及发行电视剧、网络剧、动画、电影、出授版权、运营自营网络游戏及销售纸质图书的收入。

上半年,阅文在线业务收入由去年同期同比增长3.4%至25.4亿元,占总收入的58.5%。自有平台产品在线业务收入同比减少5.5%至18.81亿元。该同比减少主要是由于2020年上半年新型冠状病毒疫情期间的线上流量增加带来了收入增加,导致收入对比基数较高所致。

另外腾讯产品自营渠道在线业务收入同比增加14.7%至3.54亿元,主要是由于平台持续扩张免费阅读业务而令广告收入增加所致。第三方平台在线业务收入同比增加91.9%至3.1亿元,主要是由于2021年上半年若干原有第三方平台合作伙伴的收入增加以及新增分销渠道所致。

但需要注意的是,阅文半年报显示,阅文自有平台(起点中文网)产品及自营渠道的MAU(平均月活跃用户)同比减少0.3%至截至2.3亿人,其中自有平台产品的MAU由1.3亿人同比减少14.6%至1.14亿人,是由于公司在2020年上半年新型冠状病毒疫情期间的用户流量较高所致,另外腾讯产品自营渠道的MAU由0.992亿人同比增加19.1%至1.18亿人,乃由于公司在2021年上半年持续扩张免费阅读业务并因此吸引了更多用户所致。

不止2021年上半年自有平台的月活下滑,2020年下半年,由于阅文进一步推行免费内容战略,自有平台的MAU大幅下降至1.09亿,2020年上半年该数字为1.34亿,2019年下半年为1.23亿。平台和自有渠道上的平均MPU(平均月付费用户)也从2020年上半年的1060万下降至980万。

机构认为,由于在线阅读业务稳定的用户基础和付费内容生态仍是阅文未来在IP运营上最重要的核心基本盘,这样的用户下滑趋势需要引起高度警惕。

在线业务之外,财报显示,阅文版权运营及其他收入同比增加124.5%至18亿元。版权运营收入同比增加129.8%至17.4亿元。该增加主要由于2021年上半年来自电视剧、网络剧、电影、版权授权及自营网络游戏业务的收入增长所致。其他收入同比增加36.0%至0.62亿元,主要由于2021年上半年纸质图书销售复苏所致。

2021年上半年,阅文总收入同比增长33.2%至43亿元;非国际财务报告准则本公司权益持有人应占盈利为6.650亿元,比去年同期的2170万元增长了近30倍。但由于扩张版权及免费阅读业务导致成本增加,阅文收入成本同比增加34.4%至20.54亿元,其中内容成本占收入的百分比由去年同期的17.9%增长至18.4%,毛利同比增加32.2%至22.9亿元。截至2021年6月30日止6个月的毛利率为52.7%,去年同期毛利率为53.1%。