原标题:国企纷纷布局,6年融资超60亿元,钢铁电商赛道缘何被疯狂追逐?

近年来,钢铁电商市场快速发展,百家争鸣,格局初显。互联网对传统钢铁产业链存量的赋能空间极大,钢铁电商市场未来增量市场空间仍然较大,行业进入巨头角逐阶段。由于钢铁行业的特殊性,不乏有国企等“国家队”钢铁电商平台,例如:欧冶云商、积微物联、天物大宗、五阿哥等。在资本层面,据“电数宝”电商大数据库(DATA.100EC.CN)显示,2015年1月21日至2021年8月5日,钢铁电商领域投融资事件不断爆发,累计融资金额超过63亿元,并且吸引了包括IDG资本、钟鼎创投等知名投资机构入局。

一、2020年钢铁电商市场规模4500亿元

传统钢铁行业由于体量规模大、下游高度分散、品类SKU相对标准、信息化基础相对较好等原因,互联网作为基础设施,正在为厚重的钢铁插上腾飞的翅膀。行业得到了快速发展,当前钢铁电商已在行业内产生了良好的示范引领效应。

2021年5月12日,我国“一带一路”TOP10影响力社会智库网经社电子商务研究中心发布《2020年度中国产业电商市场数据报告》(全文下载:www.100ec.cn/zt/2020cydsbg)。该报告根据网经社“电数宝”电商大数据库编写而成。报告显示,2020年中国钢铁电商市场规模4500亿元,较2019年的3500亿元同比增长28.57%。

2020年钢铁电商行业市场格局相对稳定,各钢铁电商平台也不断发挥自身优势,做深产品服务及打造核心竞争力。头部平台规模效应正不断凸显,借助资本市场,不断充实现金流和提升核心竞争力。2020年在钢铁电商领域中,找钢网以18.46亿美元、欧冶云商以15.38美元的估值进入独角兽行列。

目前钢铁电商领域主要玩家包括:上市公司上海钢联;独角兽企业找钢网、欧冶云商;新三板挂牌企业:钢银电商、钢宝股份、中钢网、中钢电商、报春电商;以及积微物联、大大买钢网、华菱电商、兰格钢铁网、钢来钢往、欧浦智网等。

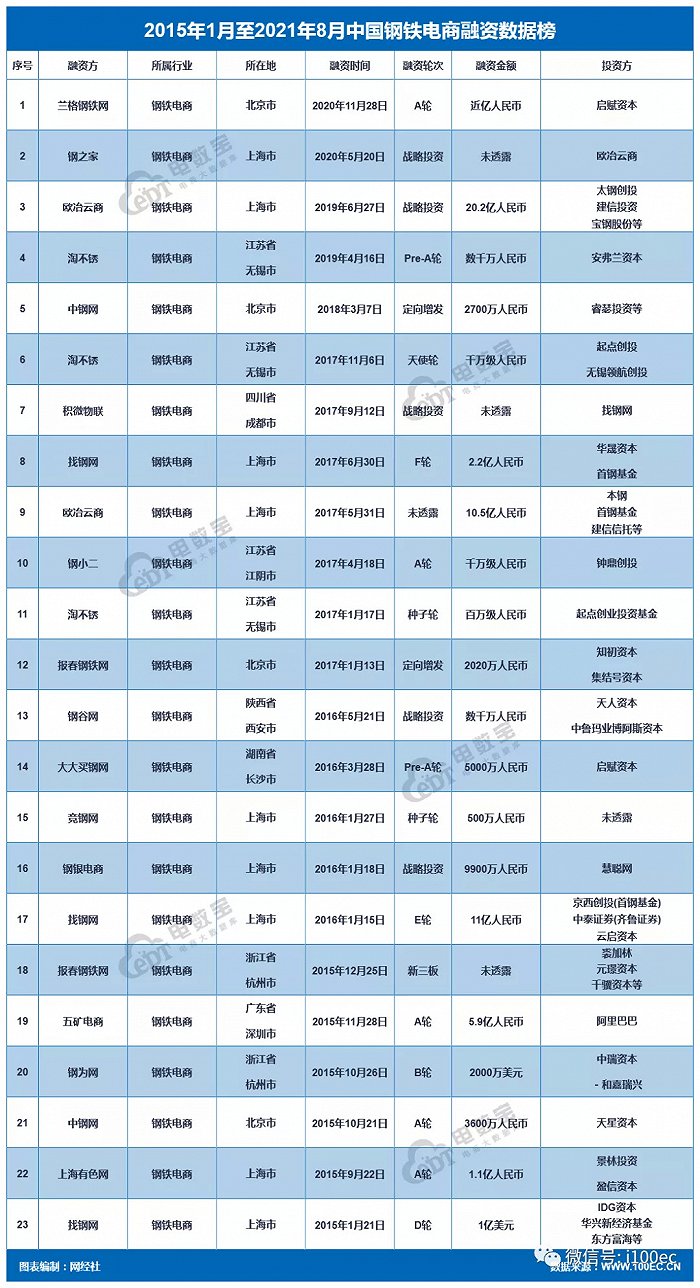

二、6年融资超60亿元 IDG资本等纷纷布局

据网经社“电数宝”电商大数据库显示,2015年至2021年8月5日,我国钢铁电商领域共有23家企业获得融资,融资总额超63.1亿元。

融资企业包括:兰格钢铁网、钢之家、欧冶云商、淘不锈、中钢网、积微物联、找钢网、钢小二、报春钢铁网、钢谷网、大大买钢网、竞钢网、钢银电商、五矿电商、上海有色网等。

2020年主要融资事件包括:5月21日,钢之家完成战略投资融资,投资方为欧冶云商。11月28日,兰格钢铁网已于近日完成近亿元人民币A轮融资,本轮融资由启赋资本独家投资。本轮融资资金将主要用于拓展外部区域市场,以及平台智能化和数字化的迭代升级等方面。

在投资机构上,包括:IDG资本、钟鼎创投、启赋资本、太钢创投、建信投资、睿瑟投资、起点创投、华晟资本、首钢基金、知初资本、天人资本、中泰证劵、元璟资本、千骥资本、天星资本、景林投资等国内外顶级投资机构纷纷出手布局。

三、国企纷纷布局,年营收超700亿的欧冶云商最具代表

在钢铁电商领域中,由于钢铁行业的特殊性,不乏有国企等“国家队”钢铁电商平台。包括:欧冶云商(属宝武集团)、积微物联(属攀钢集团)、天物大宗(属天津物产集团)、五阿哥(属五矿发展)等。

(网经社注:图片采集自欧冶云商)

(网经社注:图片采集自欧冶云商)6月29日,钢铁电商平台“欧冶云商”创业板发行上市获深交所受理。本次上市发行保荐机构为中信证券承销保荐。欧冶云商本次拟募集资金15.0052亿元,本次发行及上市的募集资金扣除发行费用后。招股书数据显示,2018年、2019年、2020年,欧冶云商分别实现营收为284.44亿元、559.84亿元、747.72亿元。归属于母公司所有者的净利润分别为:-3509万元、5125.55万元、2.76亿元。

积微物联自2013年成立以来,以“达海”“积微”双品牌、双平台的独特商业模式,2020年线上交易额近1200亿元,同比增长12%。2020年积微物联交易量9596万吨,同比增长13%;平台客户数80000家,同比增长10%;线下达海产业园吞吐量达2000万吨,同比增长22%;网络货运平台年运量3200万吨,同比增长40%;积微循环平台交易额20亿元,同比增长6%。

(网经社注:图片采集自积微物联)

(网经社注:图片采集自积微物联)天物大宗依托天津物产集团在专业、资源、渠道、客户、规模和品牌六大优势,打造的专业化产业链集成服务平台,主营业务涵盖钢铁、矿石、煤炭、化工、有色金属等。2019年平台实现交易额1064.77亿元,注册会员数34849个。全国范围内认证仓库及货代共计214家,其中直管库31家,监管库75家,交割库108家。

四、钢铁电商有效减少行业对周期性、区域性等影响

钢铁行业受宏观经济影响较大,具有一定的周期性特征。同时,钢铁行业受产业布局影响,具有明显的区域性特征。钢铁电商可以帮助钢铁行业有效减少周期性、区域性、季节性影响,目前正处于快速成长期,并持续为钢铁产业链上下游用户提供高效的跨区域、跨季节服务。

行业周期性:钢铁行业受宏观经济影响较大,具有一定的周期性特征。目前钢铁行业总体上仍处于产能结构性过剩状态,当经济形势向好时,市场需求上升,钢铁行业经营情况较好;当经济形势向下时,市场需求下降,钢铁行业经营业绩下滑。钢铁电商行业,因其以服务为核心,相比传统行业具有较好的抗周期性,可以发挥在线平台优势,帮助钢厂拓展营销渠道,降低营销成本,实现以销定产,规避市场风险,改善经营质量。

(网经社注:图片采集自钢银电商)

(网经社注:图片采集自钢银电商)行业区域性:钢铁行业受产业布局影响,具有明显的区域性特征,存在津冀北、晋冀南、长三角三大钢铁产业集群和山东、辽宁两大钢铁板块合计钢铁产能占比较高,以及沿江沿海钢铁企业布局较为集中等区域性特点。钢铁电商依托在线平台优势可以帮助传统行业突破区域性限制,一方面通过在线零售帮助钢厂高效触达国内各区域中小用户,拓展营销渠道,另一方面通过物流资源高效调度和物流路径优化等,有效促进钢材供需匹配。

行业季节性:钢铁行业受季节因素影响较大,具有一定的季节性特征。钢铁电商依托在线服务优势,可以有效降低传统行业的季节性波动。当北方进入冬天后,钢厂产销平衡压力加大,产业互联网企业通过产能预售、统购分销等创新服务,可以帮助钢厂高效对接用户需求,加快库存周转,有效降低季节性差异对企业生产经营的影响。

网经社电子商务研究中心主任曹磊表示,钢铁行业互联网化需要经历三大阶段,即信息阶段、交易阶段、构建钢铁电商生态圈。在构建钢铁电商生态圈阶段中,“四流合一”,钢铁电商融合产业全流程服务,打造交易生态圈,帮助行业加速转型升级。曹磊指出,未来钢铁电商必须帮助行业解决三个问题。一是钢企如何在过剩经济环境下转变生产经营方式;二是钢贸业怎样降低钢材流通高成本;三是如何重建信用体系、解决常态化的资金问题。

目前钢铁产业互联网头部效应显著,形成了少数综合平台和部分垂直平台共存的市场格局,但相比钢铁行业体量而言,钢铁电商市场渗透潜力巨大。业内头部企业已初步完成钢铁生态圈基础设施构建,在平台上实现了信息流、商流、物流、资金流的“四流合一”,形成了为产业链上主要参与者提供从交互、匹配、交易到交付全流程的生态服务能力。未来,钢铁电商在产业链各环节中的渗透率仍然存在巨大增长空间。