原标题:IPO雷达 | 内控问题严重,关联交易频繁,中复神鹰闯科创板猫腻太多

图片来源:视觉中国

图片来源:视觉中国记者|刘晓涵

近日,民用碳纤维生产商中复神鹰碳纤维股份有限公司(简称:中复神鹰)向上交所递交了科创板上市申请。2018年至2020年,中复神鹰营收分别为3.08亿元、4.15亿元和5.32亿元,扣非后归母净利润分别为-4945.32万元、341.13万元和6853.80万元。

目前我国上市的碳纤维生产企业里,光威复材(300699.SZ)和中简科技(300777.SZ)均主要布局军用碳纤维,中复神鹰目前在毛利率和销售单价远低于它们两家。在对上交所的问询函回复中,中复神鹰还拒绝回答。

另值得关注的是,中复神鹰和实控人中国建材集团、大股东鹰游集团关系不一般。或是为了中复神鹰的规模扩大,中国建材集团甘愿为其提供不超过22亿元贷款担保,此外鹰游集团以其持有中复神鹰全部股权(30%)质押给中国建材集团形成反担保。报告期内(2018年至2020年)鹰游集团、中国建材集团还是中复神鹰前五大客户,关联交交易频繁。

此外,中复神鹰报告期还存在多项转贷、无真实交易的票据融资、通过个人卡收付、通过第三方回款等多项不合规行为,内控问题严重。

研发投入太低

中复神鹰的主营业务为碳纤维的生产、销售。碳纤维具有强度高、模量高、密度小,耐超高温、耐低温、耐酸、耐油、耐腐蚀的特点,下游主要应用于航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域。招股书显示,碳纤维是国家安全、武器装备亟需的关键战略物资,是国外长期技术封锁和产品垄断的敏感材料。

图片来源:招股书

图片来源:招股书碳纤维行业属于资本密集型和技术密集型行业,具有固定资产投入高,研发风险高和市场培育期长的特点。行业长期主要被境外企业日本东丽(TORAY)、日本东邦(TOHO)、日本三菱丽阳(MITSUBISHI)、美国赫氏(HEXCEL)、美国卓尔泰克(ZOLTEK)、德国西格里(SGL)垄断。

由于美国对中国碳纤维出口的政策管制,目前我国碳纤维市场处于供不应求的情况。据《2020 全球碳纤维复合材料市场报告》,全球碳纤维运行产能为17.17万吨,其中美国运行产能为3.73万吨,中国运行产能为3.62万吨。2020年我国碳纤维需求为4.88万吨,同比增长29%,但国产碳纤维供给量仅1.84万吨。

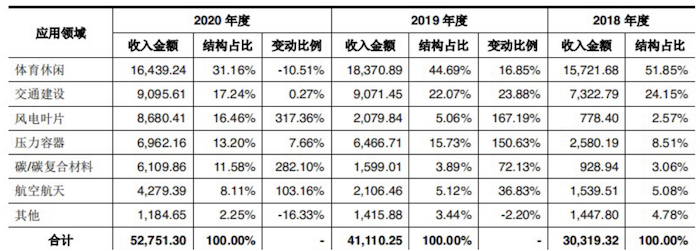

市场地位上看,中复神鹰2020年碳纤维产量为3777.21吨,占总产量的比例为20.98%,位居国内碳纤维产量第二位,国内销量为3625.28吨,市占率为7.43%。目前而言,中复神鹰在国际市场中不具备产品的定价权。

长期以来,国产碳纤维围绕在体育休闲等低附加值领域,面临较大的价格竞争压力。2019年后,下游风电叶片等领域的需求快速增长,2020年风电叶片需求量同比增长20%,风电叶片需求量大幅上升成为国内碳纤维企业提高盈利空间的机遇。

但中复神鹰似乎并未加大研发投入。招股书显示,中复神鹰关于研发指标并未符合科创属性评价标准一中“最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额≥6000万元”;“研发人员占当年员工总数的比例≥10%”的要求,因而选择满足科创属性评价标准二“例外条款”登陆科创板。

2018年2020年(报告期内),中复神鹰研发投入分别为1151.50万元、1122.40万元和1717.96万元,累积研发投入金额为3991.86万元,累积研发投入占最近三年累积营业收入的比例为3.18%。此外,中复神鹰2020年末研发人员占员工总数的比例也仅1.60%。

研发投入不足的情况下,中复神鹰扩产的步伐却在不断加大。招股书显示,中复神鹰2012年设立之初主要从事湿法T300碳纤维的研发和生产,建成了千吨SYT35(T300级)碳纤维的生产线并稳定生产,2013年因为突破了千吨级碳纤维原丝干喷湿纺工业化制造技术,决定不再从事湿法T300碳纤维的生产,导致部分生产线和设备闲置,报告期初计提了1.06亿元资产减值准备,2020年又对对闲置的固定资产和在建工程计提5268.75万元减值准备。

之后,2018年中复神鹰与东华大学、江苏鹰游纺机有限公司共同研发完成“千吨级干喷湿纺高强/中模碳纤维产业化关键技术及应用”项目,建成了国内首条完全具有自主知识产权的5000吨干喷湿纺碳纤维原丝和千吨级高强/中模碳纤维生产线。

2019年至2020年,中复神鹰则将更多精力投入在全资子公司神鹰西宁建设的西宁万吨高性能碳纤维项目上,招股书显示,该项目总投资金额为20.58亿元,2020年,中复神鹰向江苏鹰游采购了机器设备2.84亿元用于布局西宁万吨碳纤维项目。

掌握干喷湿纺工业化技术后,中复神鹰似乎更多的将工作重点瞄准到了生产线的建设和满足国内市场需求上,碳纤维的科技含量似乎并未受到重视。

高技术产品做低毛利的生意?

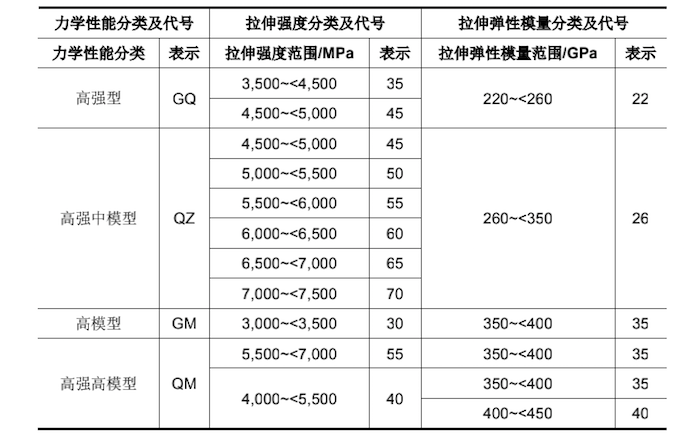

碳纤维可以按照原丝种类、力学性能、丝束规格、原丝制备工艺等不同维度进行分类,从原丝种类上看,主要分成PAN机碳纤维、沥青基碳纤维和粘胶机碳纤维,PAN机碳纤维用途最广,生产简单力学性能优越,占据碳纤维总量90%以上。

图片来源:招股书

图片来源:招股书 图片来源:招股书

图片来源:招股书力学性能方面,参考日本东丽聚丙烯腈基碳纤维国家标准的力学性能,中复神鹰目前技术能够产业化的主要强度在6400MPa以下,模量在375GPa以下,集中在230GPa和295GPa。招股书显示,中复神鹰掌握碳纤维T300级、T700级、T800级、M30级、M35级千吨级技术、M40级、T1000级百吨级技术。在高模型和高强高模型上和国际水平还存在一定差距。

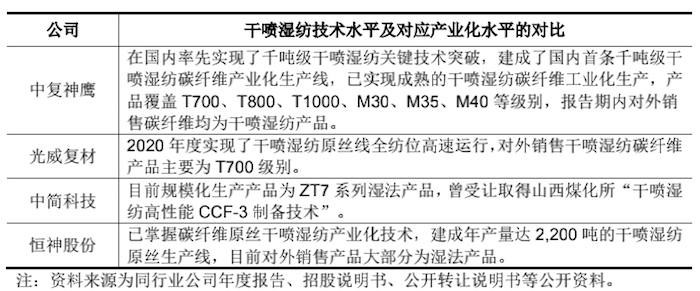

对比来看,国内碳纤维企业包括光威复材(300699.SZ)、中简科技(300777.SZ)和新三板的恒神股份(832397),根据各公司公告,光威复材主要技术为T300级、T700级、T800级、T1000级、M40J级、M55J级,主要为湿法工艺,与中复神鹰可比性较高;中简科技已实现高于T700级高性能碳纤维产品,主要应用于航空航天领域;恒神股份主要产品则为T300级碳纤维。

招股书显示,干喷湿纺和湿法工艺比起来放肆速度更快、碳化时间短、生产效率更高,相较于湿法工艺在高性能小丝束碳纤维生产方面具有一定成本优势。

界面新闻记者了解到,中复神鹰2020年碳纤维产量为3777.21吨,销量为3761.14吨,是光威复材产量1752.13吨,销量1709.28吨的2倍,但中复神鹰去年收入却只有5.28亿元,是光威复材的1/2。

上交所要求中复神鹰与同行业可比公司的单价增长趋势进行比较,但中复神鹰以公司主要生产民品碳纤维,与光威复材和中简科技的军品碳纤维价格差异巨大且各公司业务结构不同,以及同行业可比公司数据披露口径存在差异等原因拒绝。

招股书显示,2020年中复神鹰碳纤维单价为140.25元/公斤,据光威复材和中简科技销量和收入计算,去年光威复材销售单价为630.64元/公斤,中简科技单价为3352.12元/公斤,差异巨大。

图片来源:招股书

图片来源:招股书除此之外,界面新闻记者还发现,2020年中复神鹰有2.02%的收入来源于军品碳纤维,其余均系民用碳纤维,招股书显示,中复神鹰军品毛利率高达71.87%,而算上民用后综合毛利率却只有43.15%。

中复神鹰掌握碳纤维T300级、T700级、T800级、M30级、M35级千吨级技术、M40级、T1000级百吨级技术,在航空航天等高毛利的生意上表现不佳,反而集中于体育休闲、交通建设等低毛利的民用碳纤维产品。

大股东质押全部股权,关联交易突增

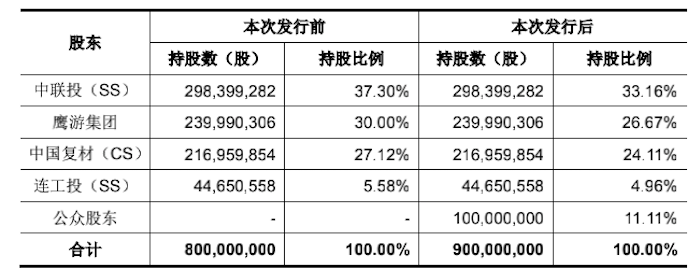

中复神鹰是由奥神集团和鹰游集团共同出资设立的,2018年4月,奥神集团将其持有的中复神鹰全部股权转让给连工投。截至招股书发行前,中国建材集团通过全资子公司中联投(中建材联合投资有限公司)、中国复材合计控制公司64.42%的股权,系中复神鹰的实控人。其中,中国复材持有中复神鹰27.12%的股权,中联投持有中复神鹰37.30%的股权。

图片来源:招股书

图片来源:招股书似乎是为了推动中复神鹰的上市,招股书显示,中国建材集团向中复神鹰及其子公司神鹰西宁提供银行借款合同项下的贷款合同最高额度不超过人民币22亿元的担保。同时,中复神鹰股东鹰游集团以其持有中复神鹰全部2.30亿股,30%股权(对应注册资本1.84亿元)向中国建材作出质押,无论中复神鹰注册资本在质押期间以任何形式增加,鹰游集团质押的股份均为其持有中复神鹰的全部股份。

具体来看,2018年6月,中国建材集团为中复神鹰提供借款合同的4.92亿元提供担保,2020 年12月,中国建材集团再次与鹰游集团签订了《股份质押合同》。截至招股书发行,中国建材集团担保的正在履行的主债权金额为5.77亿元。

同时中复神鹰以账面净值1.19万元生产设备、14项房屋建筑物及4宗土地向中国建材集团做出反担保。抵押房产数量占中复神鹰拥有的房屋建筑物总数量的26.42%,抵押土地数量占中复神鹰拥有的国有土地的使用权总数量的66.67%。

此外,鹰游集团还对中复神鹰“杠杆”增资。2020年4月,鹰游集团与浦发银行南京分行签订了《股权收益权转让及回购合同》,约定鹰游集团向浦发银行南京分行申请发行理财计划,鹰游集团转让当时持有的中复神鹰18.17%股权收益权予浦发银行南京分行,对应注册资本1.84亿元,浦发银行南京分行受让鹰游集团该部分股权收益权并支付转让价款8000万元,全部用于对中复神鹰的增资。

不仅如此,鹰游集团和中国建材集团还是中复神鹰的前五大客户,与中复神鹰构成关联交易。2018年,中国建材集团贡献中复神鹰6.14%的营收,位列第二大客户;2019年,中国建材集团再次为中复神鹰贡献8.16%的营收,系其第二大客户,该年鹰游集团同样贡献了4.90%的营收,系中复神鹰第三大客户;2020年,鹰游集团销售收入占中复神鹰总营收的6.29%,系中复神鹰第二大客户。

与此同时,鹰游集团还是中复神鹰2020年的第二大供应商。2020年,中复神鹰向江苏鹰游采购了机器设备2.84亿元,上述提到,中复神鹰该部分设备计划用于布局西宁万吨碳纤维项目。这直接导致2020年中复神鹰的经常性关联交易中购买商品和接受劳务发生金额从上年的1354.34万元突增至2.87亿元。

内控问题频发

有意思的是,中复神鹰在资金紧张,需要实控人中国建材集团提供贷款担保的情况下,居然在报告期各期还存在转贷的情形,包含供应商为公司提供的转贷和公司为客户及股东提供的转贷。

报告期内,供应商为中复神鹰提供的转贷金额分别为2.81亿元、1.94亿元和2.43亿元,合计7.19亿元,受托支付的对象主要系连云港亿鼎源商贸有限公司、连云港长运纺织材料有限公司;中复神鹰为客户提供的转贷金额分别为1000万元、460万元和8000万元,合计9460.00万元,转贷主体分别为连云港神鹰复合材料科技有限公司和鹰游集团,均系关联方。

不仅如此,中复神鹰还存在无真实交易背景的票据融资情况。

报告期内,中复神鹰将没有真实交易背景的应收票据背书给全资子公司神鹰西宁,再由神鹰西宁在发生真实采购时背书给相应供应商,合计金额为6146.24万元。

中复神鹰介绍,上述行为主要目的是为了将母公司对外收到的银行承兑汇票转移至子公司使用,但中复神鹰将商业票据背书给神鹰西宁的过程无真实交易背景。违反《票据法》相关规定。

此外,中复神鹰还存在通过个人卡收付、通过第三方回款等不合规情况,涉及金额较小。

招股书显示,中复神鹰此次拟募集资金18.45亿元,具体安排如下;

图片来源:招股书

图片来源:招股书