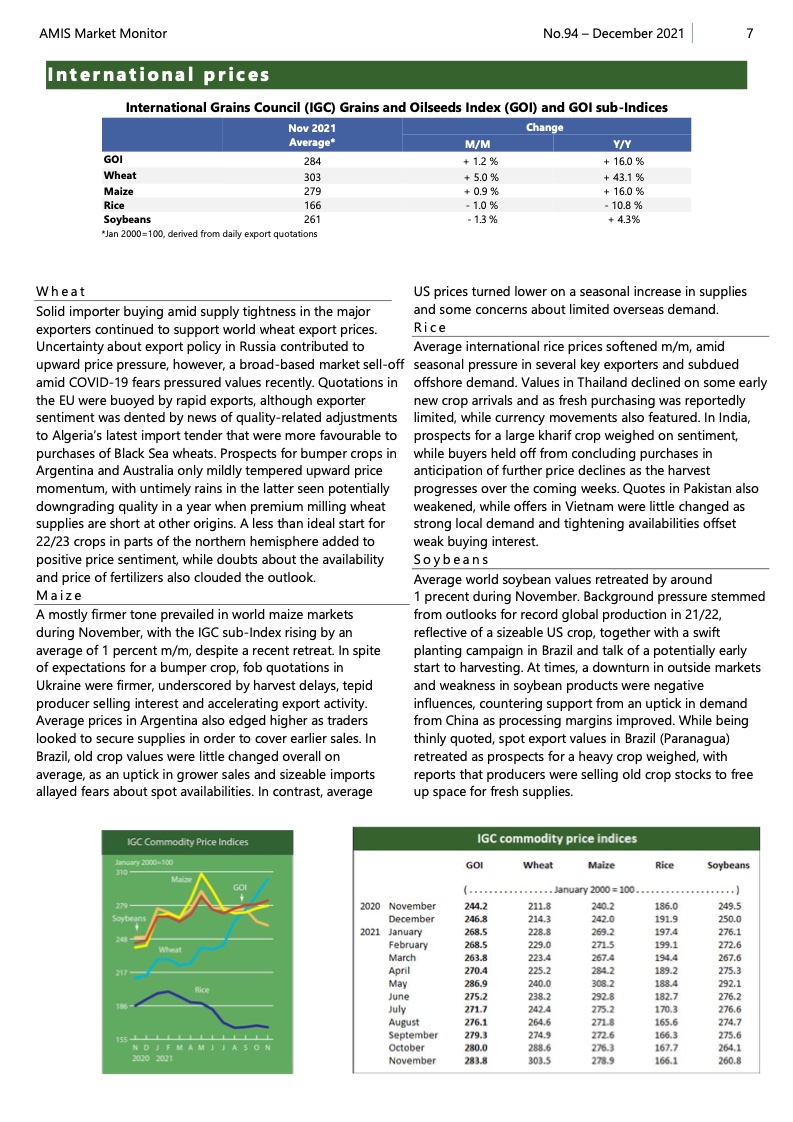

鉴于从生产、分配到消费的大量不确定因素,2021年的粮食市场发展十分艰难,价格不断攀升。一些作物的价格甚至达到了历史新高,使食品通胀成为一个主要的问题,发达国家也面临相同的处境。

总的来说,市场继续显示出其复原力,全球供应仍然充足,物流瓶颈被证明是短暂的。虽然全球粮食安全压力不断增加,但是市场有望在来年进入更稳定的供给,以确保最脆弱的群体能够充分获得粮食。

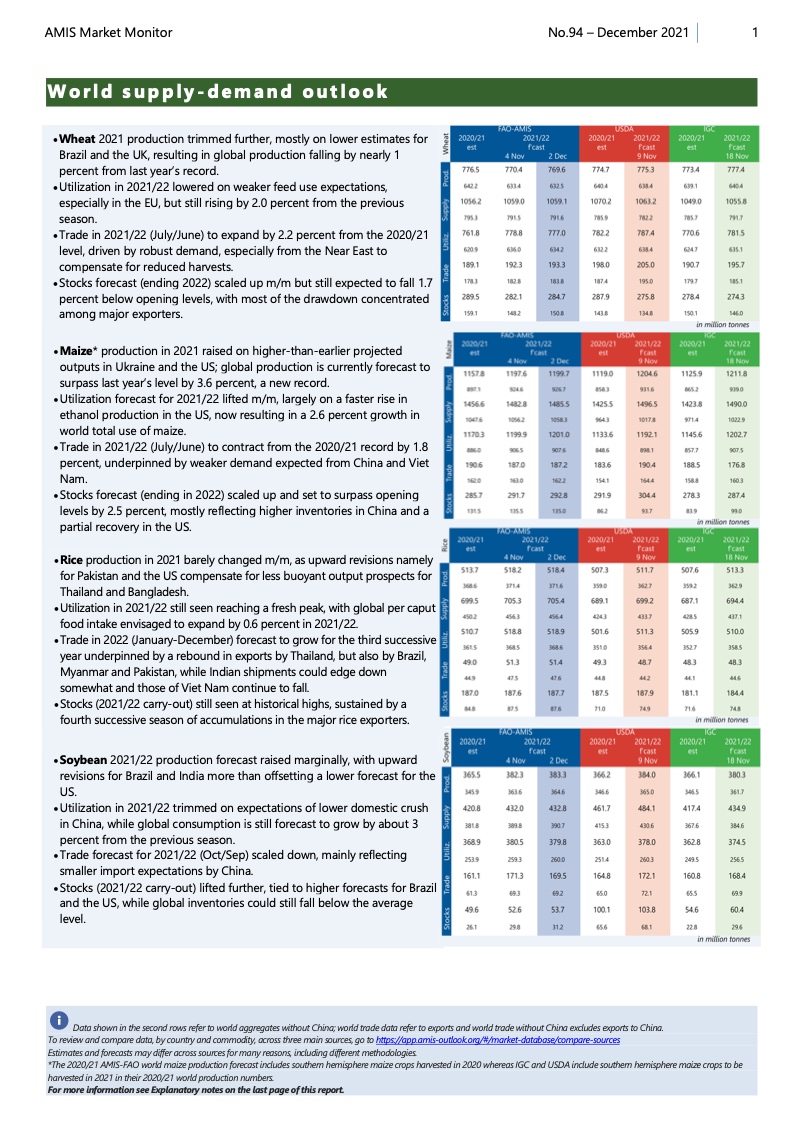

2021年小麦产量进一步削减,主要是因为巴西和英国的预估值降低,导致全球产量比去年的记录下降了近1%。

2021/22年度的利用率降低,因为对饲料使用的预期减弱,特别是在欧盟,但是仍然比上一季度增加了2.0%。

2021/22年度(7月/ 6月)的贸易量将比2020/21年度的水平扩大2.2%,受强劲的需求推动,特别是来自近东的需求,以弥补收成减少。

库存预测(截至2022年)按月上调,但预计仍将比年初水平下降1.7%,大部分降幅集中在主要出口国。

2021年玉米产量提高,因为乌克兰和美国的预计产量高于早先;目前预测全球产量将超过去年的水平3.6%,创下新的记录。

2021/22年度的利用率预测按月上调,主要是由于美国的乙醇产量增长较快,目前导致世界玉米总用量增长2.6%。

2021/22年度(7月/ 6月)的贸易量将比2020/21年度的记录减少1.8%,受中国和越南需求减弱的影响。

库存预测(截至2022年)扩大,将超过年初水平2.5%,主要反映了中国的库存增加和美国的部分恢复。

大豆2021/22年度产量预测小幅上调,巴西和印度的上调抵消了美国的下调预测。

由于预期中国国内压榨量下降,2021/22年度的大豆利用量有所削减,而全球大豆消费预计仍将比上一季度增长约3%。

2021/22年度(10月/ 9月)的大豆贸易预测缩减,主要反映中国的进口预期降低。

大豆库存(2021/22年度结转)进一步提升,与巴西和美国的预测值提高有关,而全球库存仍可能低于平均水平。

2021年的大米产量几乎没有变化,因为巴基斯坦和美国的产量上调,弥补了泰国和孟加拉国产量前景的不足。

2021/22年度的大米利用率仍被认为达到了一个新的高峰,预计2021/22年度的全球人均粮食摄入量将增长0.6%。

2022年(1-12月)的大米贸易预计将连续第三年增长,这主要是由于泰国以及巴西、缅甸和巴基斯坦的出口回升,而印度的出货量可能有所下降,越南的出货量继续下降。

库存(2021/22年度结转)仍然处于历史高位,主要的大米出口国连续第四个季度的积累使库存得到维持。