原标题:康复医疗器械,为何是“朝阳中的朝阳”?

近两年,受益于人口老龄化和国产替代的长期逻辑,医疗器械被公认为朝阳赛道。作为医疗器械的细分子行业,康复医疗器械因其渗透率低、前景向好,被视作“朝阳中的朝阳”。

在A股市场,估值水平与行业景气度高度相关,处于快速增长期的行业总能格外受到市场青睐。在这个意义上,作为“朝阳中的朝阳”,康复医疗器械细分赛道值得我们保持关注。

康复医疗:人口老龄化背景下的朝阳赛道

康复医学弥补了临床医学的局限性,与预防医学、临床医学、保健医学并列为四大现代医学门类之一,在全面医学体系中发挥着重要的作用。自2012年起,我国便开始探索建立三级康复医疗体系:

一是急性期,主要在三级综合医院,以疾病急性期患者为主;二是稳定期,主要在康复医院或以康复为主的二级综合医院,以疾病稳定期患者为主;三是恢复期,主要在社区、基层医疗机构,以疾病恢复期患者为主。

在此背景下,我国医疗机构也日益重视康复科建设。据中商研究院数据,2012-2020年,我国康复科床位数从9.9万张增至30.68万张,年均增长15.2%;据前瞻研究院数据,2011-2018年,我国康复医疗行业规模从134亿元增至450亿元,年均增长19%。作为强相关领域,康复医疗的快速增长,驱动康复器械行业大致也保持着年均20%左右的扩张速度。

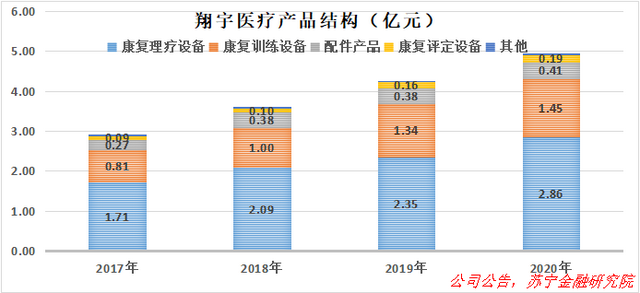

所谓康复器械,是对能够改善功能障碍者功能状况的器具、设备、仪器、技术和软件的统称。按照应用领域,可细分为康复医疗器械、康复教育设备和康复辅具等,其中,康复医疗设备又分为康复评定设备(评定功能障碍的种类、性质、部位、范围、严重程度和预后)、康复训练设备和康复理疗设备(泛指通过光、电、声、磁、热、冷等物理因子作用于人体的治疗设备),构成了康复器械的主体。从代表性上市公司翔宇医疗来看,康复理疗设备和康复训练设备贡献了近90%的营收。

近年来,随着医学的发展和患者康复意识的提升,康复器械的适用场景和领域不断拓展,驱动行业发展步入快车道。

从治疗领域看,康复技术已从传统的“三瘫一截”(小儿脑瘫、中风偏瘫、脊髓截瘫及截肢)扩充至疼痛康复、神经康复、骨科康复、中医康复、产后康复、加速康复外科、心肺康复、老年康复、慢性病康复、残疾人康复、重疾康复、儿童康复、烧伤康复、脑卒中康复、脊髓损伤康复、运动损伤康复等领域,带动适用场景不断扩充。

从适用场景看,康复器械正从综合医院、康复医院、基层诊疗机构等各级医疗机构逐步走向养老机构、残疾人康复中心、社会福利院,并借助慢病疼痛治疗、护理、助行、助眠、助听、助视、助浴等治疗领域的细化逐步向居家康复场景渗透。如翔宇医疗已经在电商平台开通了旗舰店,面向C端消费者进行产品销售。

Frost&Sullivan数据显示,2014-2018年,我国康复医疗器械市场规模从115亿元增至280亿元,年均增长24.9%,比同期康复医疗市场增速高5个百分点左右。康复设备的采购需求超过了康复市场本身增速,侧面佐证了康复医疗市场仍处于补缺口阶段,康复器械仍处于高景气周期。

行业逻辑一:供给侧缺口显著,潜力巨大

虽然康复医疗行业发展很快,但整体上看,当前我国医疗体系“重急救、重治疗、轻预防、轻康复”的现状并未得到根本性改观,表现为康复医疗资源仍主要集中在三级综合医院,注重为疾病急性期患者服务,二级综合医院、康复医院及基层医疗机构存在人员不足、转诊机制不明确、医保覆盖面小等问题,康复医疗体系建设仍有较大改善空间。

2011年出台的《综合医院康复医学科建设与管理指南》曾明确指出,二级以上(含二级)综合医院应当按照《综合医院康复医学科基本标准》独立设置科室开展康复医疗服务,科室名称统一为康复医学科。据卫健委数据,截至2019年,全国共设立综合医院19693家,其中设有康复医学科的不足30%。若参照《中医药康复服务能力提升工程实施方案(2021-2025年)》对中医院的要求,三级医院和二级医院设置康复科的比例分别为85%和70%,综合医院康复科的缺口仍然较大。

2021年出台的《关于印发加快推进康复医疗工作发展意见的通知》(国卫医发〔2021〕19号)再次明确要求,原则上,每个省会城市、常住人口超过300万的地级市至少设置1所二级及以上康复医院;常住人口超过30万的县至少有1所县级公立医院设置康复医学科;常住人口30万以下的县至少有1所县级公立医院设置康复医学科门诊。

为何政策层面如此强调康复医疗体系的建设呢?因为同体检相似,及时的康复介入能大幅减轻中后期医疗支出,在面临较大医保缺口的我国显得尤为必要。

据世卫组织报告,有效的康复介入可使至少50%的残疾得到控制或延迟发生。据《国家康复医学专业治疗服务于质量安全报告》,我国骨科、神经内科早期康复介入率均在10%左右,重症病房的早期康复介入率只有15%左右,均有较大的提升空间。比如说,得益于“康复前置”理念的实施,美国“中风”的残疾率只有30%,相比之下,我国则高达75%以上。

就康复医疗体系补缺口而言,除政策方面的强力推动外,医疗机构的自身动力也在提升。现阶段,我国医疗改革推行“两降一升”,两降是指降药费、检查费,一升是指提高诊疗、手术、康复、护理、中医、床位等项目价格。随着药品的利润空间萎缩,康复等医疗服务价格上升,医院建设康复科室的内在动力提升。

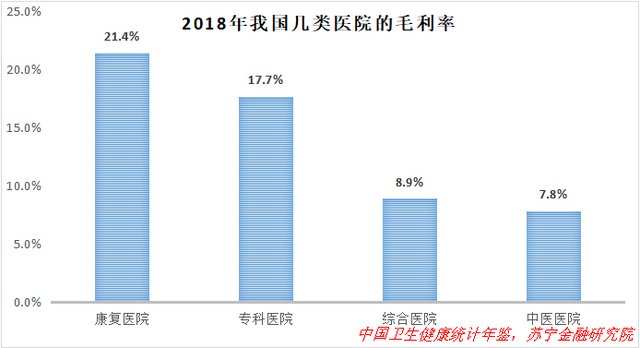

此外,专业的康复医院建设也有较大的空间。据卫健委数据,2020年末,我国康复医院数量739家,其中公立医院156家,私立医院573家,占比高达77.5%。在各类型医院中,康复医院的整体毛利率较高,对民营资本有较大的吸引力,面临巨大的供需缺口,未来民营康复医院建设速度大概率提速。

行业逻辑二:潜在需求持续激活,需求侧空间巨大

从需求侧来看,一方面,相对成熟的存量需求场景远远没有得到满足,需求释放还有很大空间;另一方面,随着居民健康意识的提升,很多潜在的康复需求场景正在被打开。

通常来讲,残疾人、慢性病患者、失能老人等是康复医疗市场的主要受众,现阶段普遍没有得到充足的康复服务。如据中国残联数据,2020年共计1077.7万持证残疾人及残疾儿童得到基本康复服务,仅占全国残疾人总数的12.67%;我国2亿多慢性病患者中,存在康复需求的超过1000万,但受限于医疗资源,其中约80%未得到充分有效的治疗。

另根据《柳叶刀》研究统计,2019年我国康复需求总人数达到4.6亿人。分疾病看,肌肉骨骼疾病患者数量最多,2019年达到3.2亿人,其次为感觉障碍和神经系统疾病,患者人群分别达到1.4亿人和0.6亿人。

与此同时,患者康复意识的提升也正在成为行业高速发展的重要动力。

一般来讲,康复医疗主要适用于骨伤康复、神经康复、脑卒中后期的康复、疼痛康复等,但随着大家健康意识的提升,几乎各个专科病种发展到后期都存在应用物理治疗和康复手段的空间。以术后康复为例,几乎所有的术后尤其是大手术后都可能面临血液流动速度变慢的问题,存在产生深静脉血栓致人死亡的风险。随着患者康复意识的提升,自然会为预防深静脉血栓的康复治疗打开空间。

再比如,随着产妇健康意识的提高,产后康复的需求随着医保覆盖和消费升级逐渐释放,越来越多的地方医院、私立医院、月子中心和产后康复中心顺势开展盆底及产后康复服务,盆底修复市场被打开。相似的道理,随着针对亚健康人群的康复医疗兴起,康复医疗的潜在客群有望大幅扩充,极大地拓宽行业空间。

事实上,很多康复医疗器械厂商会花大力气进行消费者健康意识教育和培训,借此激活潜在需求市场,在这个意义上,供给推动了需求,而需求反过来又会强化供给,从而带动康复医疗行业的快速发展。

据KPMG(毕马威)预测,2020-2025年期间,我国康复医疗行业市场规模年复合增长率将达到20.9%,至2025年,市场规模将突破2000亿元。受此驱动,康复医疗器械大概率仍能保持较高的增速,中长期前景可期。

市场格局与前景展望

在行业快速发展的时期,理论上所有参与者都能分一杯羹,从投资的逻辑来看,这个阶段一般不太挑企业,行业内的所有企业都有机会。当然,从稳健性考虑,龙头企业更值得关注。

现阶段,我国康复医疗器械行业内企业数量较多,行业相对分散。从市场参与者来看,外资代表性企业有DJO Global,Inc.、BTL Corporate、OG Wellness Technologies Co.,Ltd,国内代表性企业主要有翔宇科技、伟思医疗、普门科技、龙之杰、钱璟康复等。就三家A股上市公司来看,普门科技专注创面修复,伟思医疗专注产后及盆底修复,翔宇科技则是多产品线布局,是国内少数具有全系列康复医疗器械研发、生产能力的企业之一。

2021年以来,受高基数、原材料涨价等因素影响,上市康复器械行业的业绩出现边际恶化,表现为毛利率收窄、增速放缓,受此影响,板块出现了较为明显的调整。但考虑到行业的中长期高景气度,短期的业绩波动不值得忧虑。对投资者而言,短期调整,带来的恰恰是布局机会。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】