亚太区最大的卡牌游戏巨头云涌控股再次冲击IPO!

继云涌控股有限公司(下称“云涌控股”)去年6月首次递表失效后,再次向IPO发起冲击,拟在港上市。

云涌控股可能对当今大多数人来说有些陌生,但作为游戏资深爱好者,一定听说过游戏王、宝可梦和魔法风云会。

云涌控股拥有知名IP游戏产品的经销权,是在游戏行业风起云涌的老玩家之一。

但从其业务构成来看,虽然在近些年有意调整,目前还尚未成熟。在销售客户、经销产品和业务模式上仍旧存在单一性问题。

在「不二研究」看来,面对游戏行业的蚕食,即使成功IPO,云涌控股未来的路也很难避免四面楚歌的境遇,亟需做出改变突破困境。

成于IP,困于IP

云涌控股于2021年成立为有限公司。此前,是一家由杰士登和云涌游戏运营主体构成的控股公司,是亚太地区最大的卡牌分销商之一,拥有武士道、魔法风云会及宝可梦等知名IP游戏产品的经销权。

图源:任天堂官微

图源:任天堂官微2020年,云涌控股成功将业务扩展至电子游戏开发,使产品组合多元化至涵盖游戏机及主机游戏产品,并收购了杰仕登全部股份,在台湾建立业务版图。

据招股书显示,2018-2020年,以及2021年前九个月,云涌控股收益分别为1.23亿港元、2.27亿港元、10.12亿港元和12.15亿港元;净利润分别为0.14亿港元、0.38亿港元、0.99亿港元和1.38亿港元。

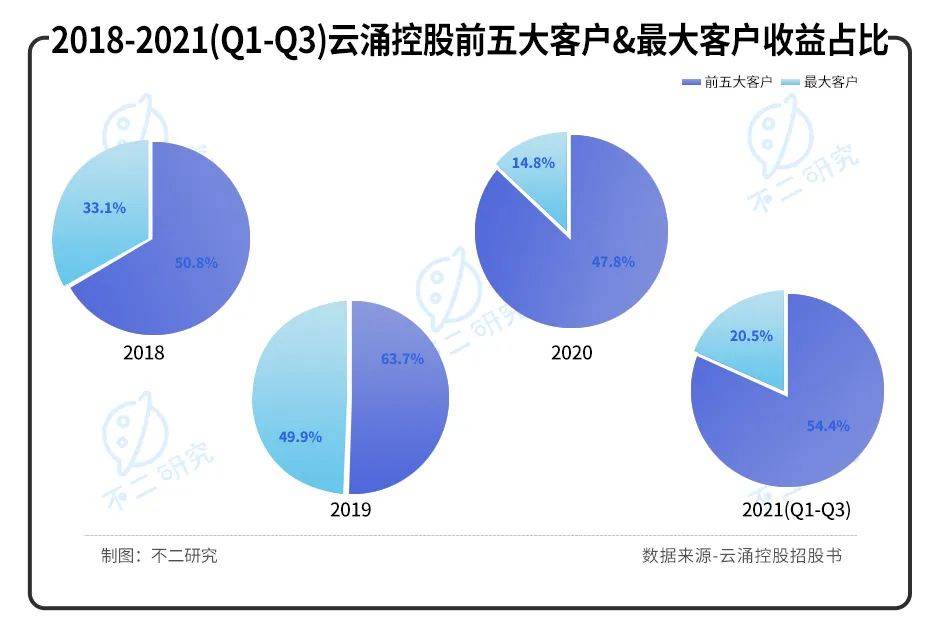

值得注意的是,其中来自前五大客户的收益分别占总收益约50.8%、63.7%、47.8%和54.4%。其中最大客户分别占总收益约 33.1%、49.9%、14.8%及20.5%。

此外,招股书披露,云涌控股大部分收益来自销售多个知名品牌的游戏及收藏品。2018-2020年,以及2021年前九个月,其销售收益分别占总收益约90.5%、92.3%、96.2%和86.0%。其中,2020和2021年前九个月,任天堂产品的销售收益分别占总收益的49.0%和51.4%。

「不二研究」认为,云涌控股收益于近两年涨幅迅猛,但这并不能掩盖其销售群体以及销售产品的单一性。客户的变动以及游戏生命周期的变动,都会给云涌控股带来灾难性的危机。

营收单一,依赖批发

云涌控股按产品种类分为集换式卡牌游戏及相关配件、游戏机及相关配件、电子游戏和其他。

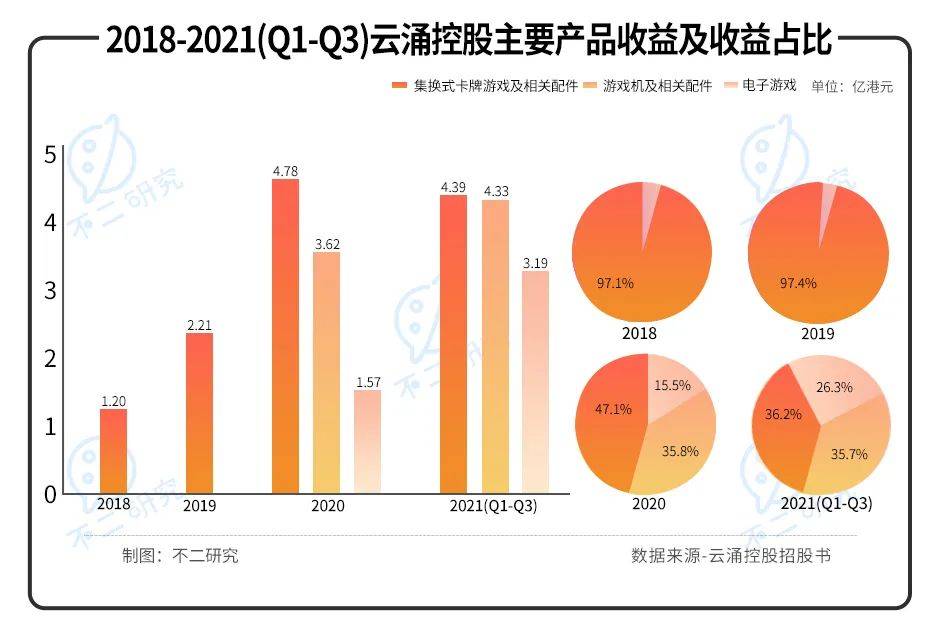

据招股书显示,2018-2020年,以及2021年前九个月,集换式卡牌游戏及相关配件收益分别为1.20亿港元、2.21亿港元、4.78亿港元和4.39亿港元,占总收益的97.1%、97.4%、47.1%和36.2%。毛利率22.8%、27.6%、26.2%和37.1%。

2020年和2021年前九个月,游戏机及相关配件收益分别为3.62亿港元和4.33亿港元,占总收益的35.8%和35.7%。毛利率1.0%和2.5%。

同期,电子游戏收益分别为1.57亿港元和3.19亿港元,占总收益的15.5%和26.3%。毛利率10.8%和14.8%。

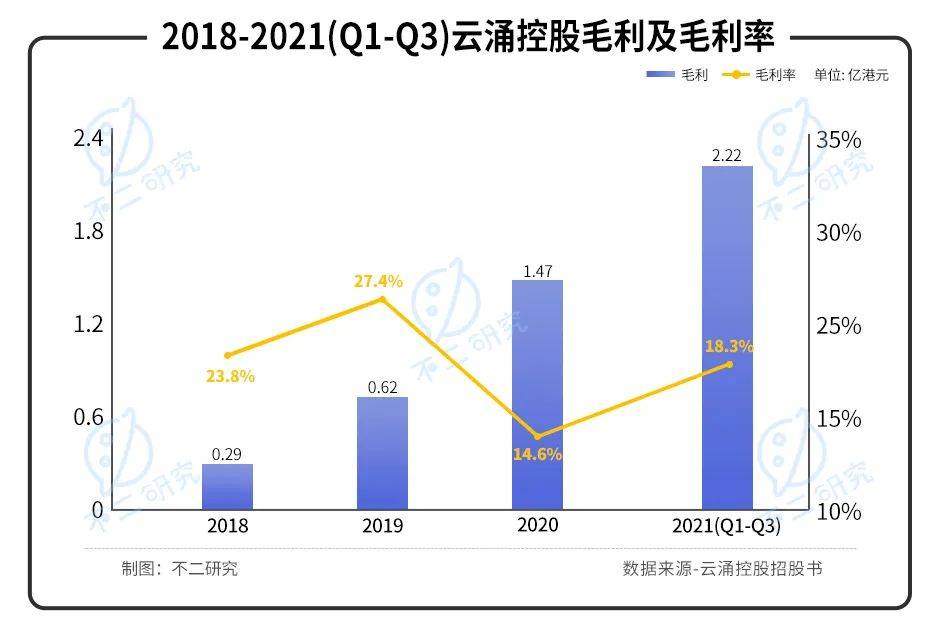

「不二研究」认为,或是由于游戏机业务的增加,使得公司整体毛利率被拉低。2018-2020年,以及2021年前九个月,云涌控股毛利率分别约为23.8%、27.4%、14.6%及18.3%。对比同期销售成本,分别约为0.94亿港元、1.65亿港元、8.65亿港元及9.92亿港元。

若按业务分部划分可分为批发、零售和发行三部分。

据招股书显示,2018-2020年,以及2021年前九个月,来自批发的收益分别为0.89亿港元、1.84亿港元、9.55亿港元和11.59亿港元,占总收益的72.0%、80.9%、94.3%和95.4%。

同期,来自零售的收益分别为0.35亿港元、0.43亿港元、0.51亿港元和0.45亿港元,占总收益的28%、19.1%、5.0%和3.7%。

2020年和2021年前九个月,来自发行的收益分别为0.06亿港元和0.11亿港元,占总收益的0.7%和0.9%。

在「不二研究」看来,索然云涌控股已经有意识整顿业务结构,但集换式卡牌游戏依旧是其主要的收益及毛利来源,加之对于批发业务的高度依赖,内在隐患犹存。

乱花迷眼,受众有限

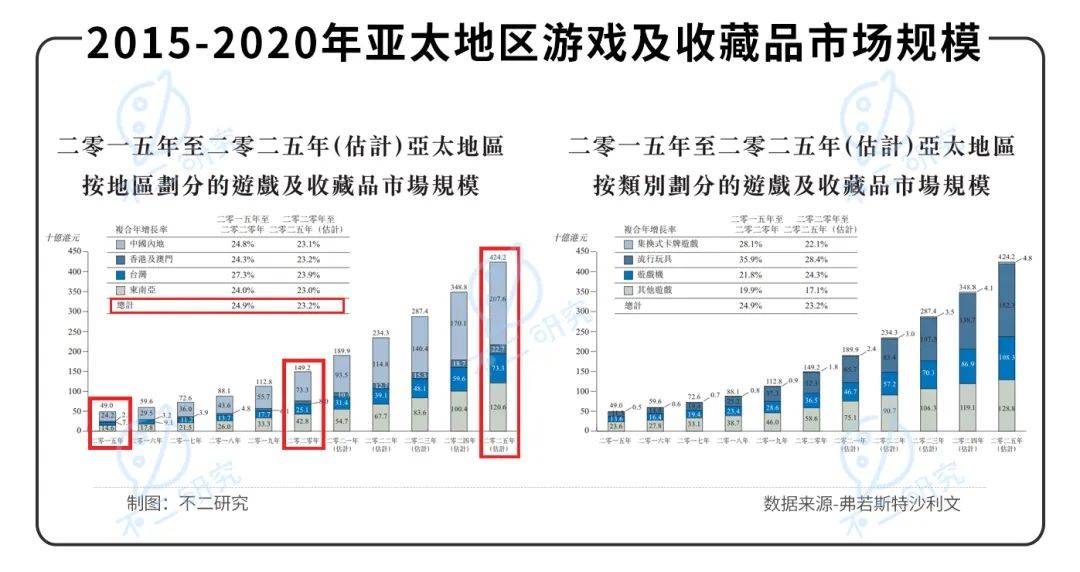

据弗若斯特沙利文数据显示,2015-2020年,亚太地区的游戏及收藏品市场由490亿港元大幅增长至1492亿港元,复合年增长率为24.9%。

随着民众对多元化娱乐活动的需求扩大,预计亚太地区的游戏及收藏品市场规模将维持上升趋势,并最终于2025年前达4242亿港元,复合年增长率为23.2%。

此外,亚太地区集换式卡牌游戏市场的批发价值由2015年的5.10万港元增加至2020年的17.58万港元,复合年增长率为28.1%。

然而,数据如此亮眼的集换式卡牌游戏市场在Z世代玩家的眼里是如何的呢?

曾有Z世代游戏爱好者向「不二研究」表示,对集换式卡牌游戏接触不深,相比较而言,王者荣耀、和平精英等社交竞技类游戏更能吸引他的注意。更有玩家表示从未听说过云涌控股旗下的游戏。

或许,只有资深游戏玩家才能谈道一二。

如今的游戏市场品类繁多,更有腾讯、网易、完美世界等互联网大厂和游戏大厂的疯抢。

据前瞻产业研究院数据显示,2014-2020年,中国移动游戏用户规模逐年上升,在游戏总用户规模中的占比逐步提升。2020年,中国移动游戏用户规模达65435万人,占比高达98%。

图源:任天堂官微

图源:任天堂官微在此对比下,云涌控股的生存空间更显狭窄。

「不二研究」认为,虽然集换式卡牌游戏市场情况乐观,但从整体的游戏市场规模及玩家对品牌的认知度和兴趣程度上来讲并未见得有很大优势,云涌控股想要分食游戏市场,或许还需拿出更加亮眼的表现。

卡牌巨头步入中年?

在移动游戏疯长的今日,云涌控股旗下IP游戏便愈显年迈。

人们可能听说过王者荣耀、和平精英,听说过英雄联盟、梦幻西游,但对游戏王、宝可梦能有所了解的,都是一些老玩家了。

移动游戏的发展,不仅抢夺了Z世代玩家市场,也拉拢了不少的老玩家。

「不二研究」分析,主要是由于其门槛低,且适合现代生活的碎片化时间,比起游戏机、主机游戏和电脑游戏拥有更大的优势。

对比之下,云涌控股似乎以步入中年,亟需新鲜的血液延续其生命力。

本文部分参考资料:

1.《云涌控股二次递表港交所:业务过于依赖主要品牌,毛利率走低》,洞察IPO

2.《卡牌游戏巨头的资本“游戏”:云涌控股欲赴港股掘金》,中国经营报

作者 | 秀一