文 / 六金

出品 / 节点财经

去年底,商汤在港交所敲钟,成为了目前AI领域全球最大IPO;现在市场也迎来了商汤IPO之后的第一份财报。

财报显示,2021年商汤科技营收47亿元,同比增长36.4%;经调整后亏损净额为14.18亿元;这份报告单的收入高于市场预期;调整后的净亏损同样也优于市场预期,说明上市后的商汤,还是在以超预期的方式带给市场正向回馈。

/ 01 /

商业化顺利的硬科技资产

有多珍贵?

我们首先来拆解商汤财报中最受关注的部分——商业化表现。

现在整个AI行业的商业化能力在市场上都面临着不少质疑:例如有些公司商业化不畅,全靠投资“续命”;有些公司十分想有突破性进展,但是现金流跟不上支出的步伐,在AI行业,不管是技术基础设施的发展,还是大量技术研发的突破成本,都需要持续的大量资金投入。这样的投入在AI产业发展初级阶段,是必不可少的。但这也形成了一个矛盾,即投资者关心的是AI行业如何能走出实验室在最短时间内赚更多钱,而产业更看中未来的发展空间和市场规模。

对于商汤来说,它似乎非常快地找到了一个“可持续的平衡”——去年,商汤在人工智能算法规模化生产方面实现了152%的增长,并保持了一个高达65%的高研发投入;同时,令投资者看到希望的,就是其在智慧城市、智慧商业、智慧生活和智能汽车四大商业化板块加速落地。

其中商汤的两个传统优势板块智慧城市和智慧商业的增长依旧强劲。

智慧城市板块实现收入21.4亿元,同比增长56.5%;去年的新增覆盖城市46个,实现了从上海等特大城市向青岛等二线城市的渗透;现在已累计有140个城市部署了商汤城市方舟产品。另外,我国的城市未来管理会越来越精细,也就越来越需要商汤的能力;业内人士估计未来的渗透度还会更大。

智慧商业板块实现营收19.6亿,同比增长31.8%;目前智慧商业所覆盖客户达到922个,其中有超过200家都是《财富》500强企业及上市公司;而且在实现客户规模增长的同时,智慧商业单客户收入提高21.3%。

智慧生活板块打下扎实基础。截至目前,搭载商汤SDK的手机已累计出货15亿台,客户覆盖中国头部手机厂商;另外商汤的SenseMARS元宇宙赋能平台,正在支持超过200多个移动应用程式及手机游戏,赋能超过60个大型商场、博物馆及机场……

去年,商汤的智能汽车收入为1.8亿元,同比增长16.2%,年内商汤的签约客户超过30家,别看智能汽车目前营收占比仅为4%,但商汤的智能驾驶和智能座舱产品累计前装定点数量达2300万台,覆盖未来五年内量产的60多款车型,很快就能实现业务上的规模化增长。

所以对于商汤来说,四大板块未来的商业落地不仅仅是有前景,而是有确定性机会的。

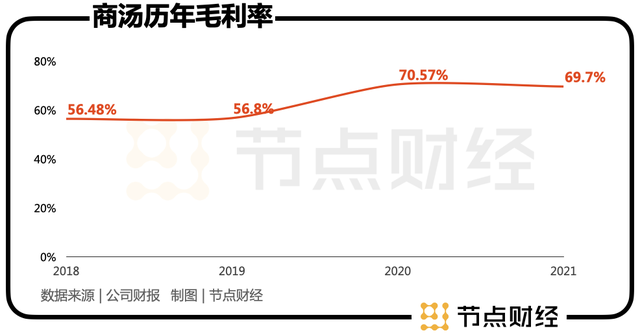

此外,商汤的毛利率一直是行业中的佼佼者,2018年、2019年的毛利率超过50%,2020年和2021年的毛利率进一步改善,在70%左右;高毛利也是今后摆脱亏损实现盈利最重要的基础。

/ 02 /

高研发

仍然是AI领域最有价值的投资

有人还是质疑,商汤在商业化前景一片良好、毛利率达到70%的情况下,为什么仍然在亏损?其实作为投资者要理性看待硬科技公司的亏损来源:

首先,商汤的亏损主要来自于优先股公允价值变动带来的非现金损益,因为商汤是2021年12月30日才上市的,所以优先股的损益并没有来得及清零,这部分亏损不必有太多担心,2022年之后就不会有影响。而且一般情况下,融资越多、估值增长越多、市场表现越好的公司越会录得大额优先股价值变动亏损。

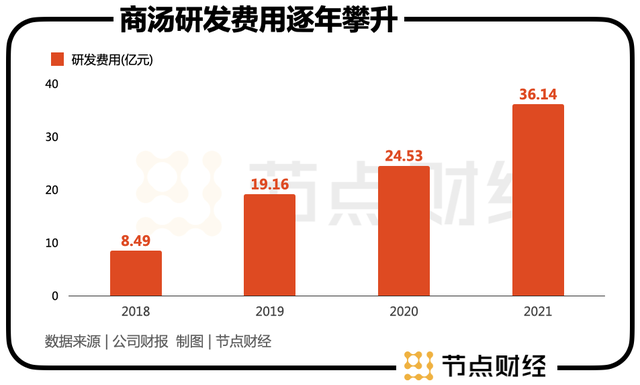

其次,商汤的主要亏损,还来源于持续的高研发投入,4年研发投入80亿,2021年的研发投入达到30.6亿元,总营收占比高达65.1%。

这种研发投入占比,要是和互联网公司比起来,可能会让人觉得投入的有些“疯狂”,但放眼全球AI决赛圈里,商汤可能是中国的唯一代表,你就又会觉得这个投资值得且有必要。

因为截至2021年底,商汤的高研发投入,已经换回了11494件全球专利资产,相较于2020年底增长96%,其中78%为发明专利,这个专利数量,给大家做个小对比,科创板上市公司的平均专利申请量为323件。相比专利,之前商汤被提及更多的是560多篇计算机视觉领域的顶会论文,全球排名第一,甚至超过了谷歌、微软和MIT等在同领域的数量。而且IDC报告指出商汤科技在中国视觉市场的份额排名第一,在2021年上半年更是超过了第2-4名的总和。

作为AI领域研发投入规模最大,成果最多的公司,商汤在专利、人才等硬实力方面,已经跻身全球顶尖;和谷歌、微软等AI企业都可以比肩,AI的决赛圈里,我们可以看到中国公司的实力。

在几个月前商汤上市前还有一个插曲,商汤再次上了美国的黑名单。结果越是美国千方百计阻挠其上市,更能从侧面反映出商汤的硬科技实力。在商汤第二次进行国际配售时,迅速获得足额认购(占全部发行数量的90%;基石认购比例达60%),可见机构对商汤这类硬科技的垂青。

上市后不久,恒生指数公司很快宣布商汤被纳入了恒生科技指数和恒生综合指数;中金也发研报指出,商汤由于是同股不同权公司,估计今年8月左右上市期满后就能加入港股通,说明商汤仍是市场上非常稀缺的硬科技资产标的。

由于科技股中目前互联网公司市值的滑坡,硬科技已经被视为继互联网公司之后新的核心资产。不过在投资逻辑中,硬科技与互联网有本质的区别是——互联网求快、硬科技求深。

所以,要让商汤这种硬科技资产在市场层面产生价值,做好技术投入和产出,是前提和基础,投资者也需要换一种更加长线的视角评价企业,而非套用以前互联网的“快一些、再快一些”来评价企业的发展。

/ 03 /

重仓技术和人才的商汤

仍然会加速增长

商汤上市之初,许多机构的研报都认为,重仓技术和人才的模式让业务可扩展性变高,对整体AI行业的提振作用也很高。

而其第一份财报里披露的部分信息,也显示出商汤作为硬科技的典型代表,产学研成果转换也非常快。换句话说,商汤在把“值钱的技术”转变成“赚钱的产品”这条路上,已经跑在前面。

商汤在2021年,正式对外展示了新型人工智能基础设施——SenseCore商汤AI大装置。

SenseCore的作用是,将海量数据有效地转化,生产各行业最先进的人工智能模型,同时不断优化生产和运营成本,提高商业化效率。目前,商汤通过SenseCore生产出的商用模型数量达34000多个,相较于2020年底增长了152%。

随着SenseCore能力持续加强,商汤人工智能研发的人效也逐年提高,2021年研发人员每人年均生产的商用模型数增至5.94个,相较于2020年和2019年分别提高了72%和13倍,也为加速AI商业化落地创造了条件。例如之前商汤有人士曾对媒体表示:“2015年一个高精度神经网络模型的生产需要10个人做半年的时间,到现在已经缩短成了两个人做一天,消耗的算力也缩小了一半。”现在这个效率可能还会更高。

根据机构的判断,AI的市场渗透仍然处在早期,大多数的城市、企业、以及汽车等IoT设备依然是亟待AI渗透的空白。但中国数字经济建设正在加快,各行业AI的渗透率将会迅速提高。

然而任何一个行业在全面数字化升级的过程中,都存在大量碎片化的需求和碎片化的场景,而这些场景的 AI 模型开发耗费大量的数据、算力及人力,成本太高。但如果无法解决碎片化场景的覆盖问题,AI 应用就无法大规模落地商用,也就没办法像现在的互联网一样,形成真正的价值闭环。

所以你可以把商汤的AI大装置理解为一个底座,商汤带领其他公司都通过这个底座,走出技术的象牙塔。更多企业可以参与到碎片化场景的人工智能模型研发中来,一起做大市场蛋糕,让AI的应用成本降低,也有利于更多行业的数智化升级。

值得一提的是,今年1月,商汤人工智能计算中心(AIDC)在上海临港正式落成启用。作为"SenseCore "中计算基础设施层的重要组成部分和物理承载,这座亚洲最大的人工智能计算中心正式投产后,商汤拥有了高达3740p的算力,其他的算法公司在算法训练的效率上已经无法追上商汤。

AIDC的落成,也推动SenseCore在虚实结合等商业应用领域有了更广泛应用,让商汤可以将AI能力快速地嫁接到商汤方舟企业开放平台、商汤方舟城市开放平台、火星混合现实平台、商汤绝影平台等不同板块中。

最后,年报显示,商汤账面上仍然有215.2亿元,未来加大投资探索某一方面通过规模化效应促成盈利,都有很大可能。

作为刚上市的新股,财报发出后,股价波动一般都很大。但商汤却能表现出市场少见的稳重老成,市场的普遍看法是,商汤在营收及支出管理上相当成熟,把钱用在了刀刃上,来换取稳健的盈利模式及增长,毕竟商汤科技非但没有因为高研发的投入,陷入现金流的问题,还在四个营收板块都探索出了确定性增长的路径。

2021年底,国务院引发《“十四五”数字经济发展规划》,提出至2025年数字经济核心产业增加值占GDP比重达到10%。中国将进入以数据为生产要素的新经济周期,而伴随各行业广泛的数字化进程加速,对人工智能的需求将会进一步提速,这也为规模化生产AI提出了更高要求。因此,至少在未来五年,商汤的商业模式及发展路径,与经济政策大势非常匹配,未来可以进一步优化平衡投入与产出,带给稀缺的硬科技资产更多市场信心。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])