过去两年能源价格出现了自 1973 年石油危机以来的最大涨幅。食品类大宗商品(俄乌两国均为主要生产国)和化肥(以天然气作为生产投入品)的价格涨幅则是 2008 年以来最大的。

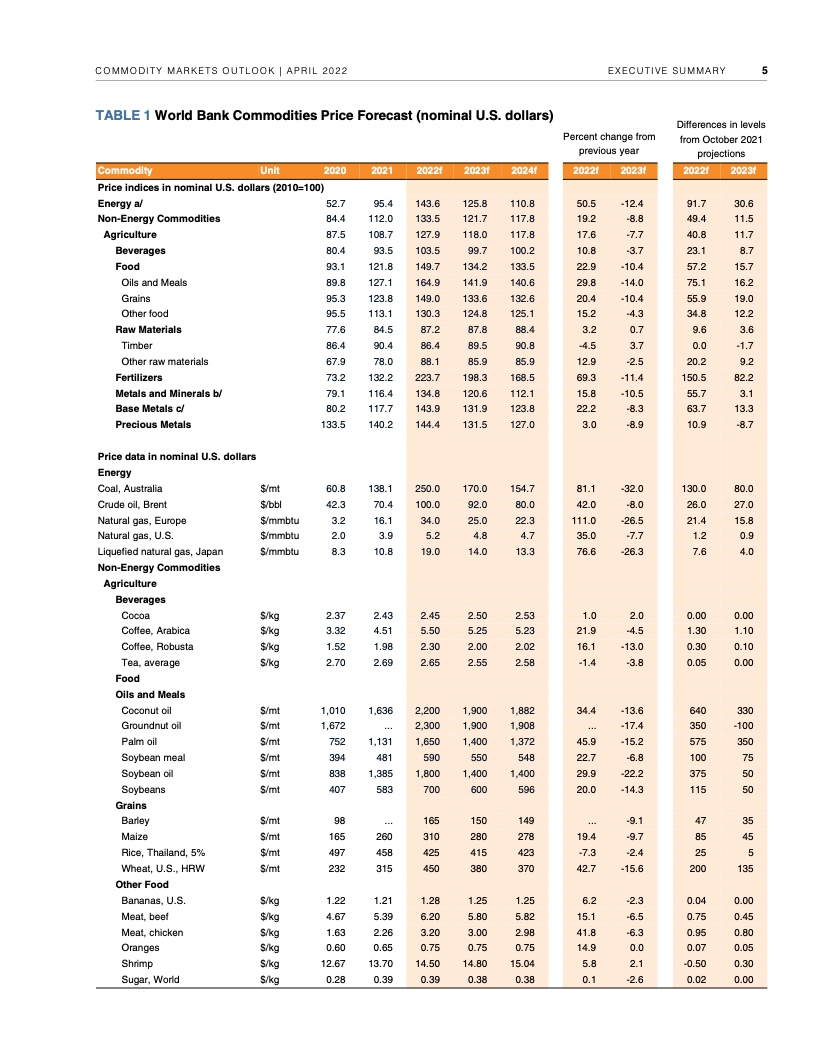

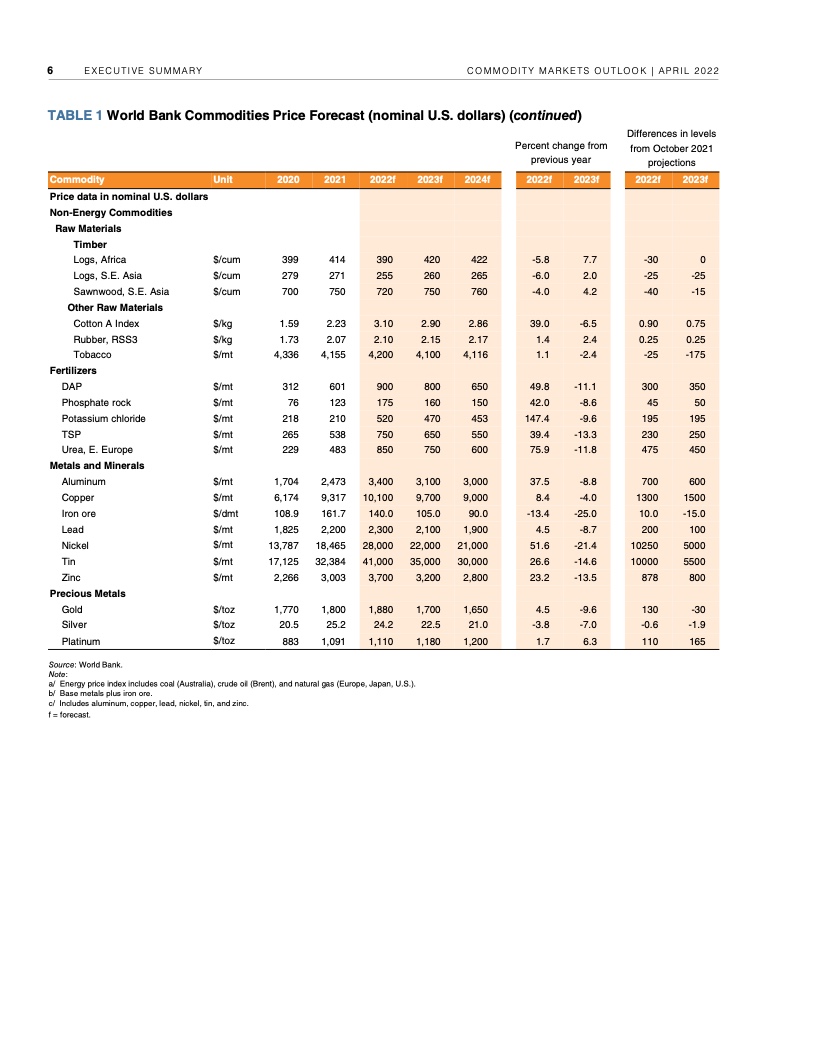

报告预计 2022 年能源价格将上涨 50% 以上,随后在 2023 年和 2024 年回落;包括农业和金属在内的非能源价格预计 2022 年上涨近 20%,此后几年也将回落。尽管如此,预计大宗商品价格仍将保持高位,远高于最近五年的平均水平。如果俄乌冲突旷日持久,则价格水平可能会比目前预测的更高,波动程度更大。

由于冲突导致贸易和生产中断,报告预计 2022 年布伦特原油平均价格为每桶 100 美元,是 2013 年以来的最高水平,比 2021 年提高 40% 以上。预计 2023 年将回落至 92 美元——仍远高于每桶 60 美元的五年平均水平。预计 2022 年(欧洲)天然气价格将是 2021 年的两倍,煤炭价格上涨 80%,均创历史新高。

报告预计今年小麦价格将上涨 40% 以上,名义价格达到历史最高水平。这将给依赖小麦进口,尤其是从俄罗斯和乌克兰进口小麦的发展中经济体带来压力。预计 2022 年金属价格上涨 16%,然后在 2023 年回落,但仍将保持在较高水平。

报告详细阐述了俄乌冲突对大宗商品市场的影响,也考虑了市场对过去类似冲击的反应。分析发现,与之前的动荡相比,至少有两个原因可能导致冲突产生更长期的后果。

首先,由于所有燃料价格普遍上涨,目前使用其他化石燃料替代受冲突影响最严重的能源更为有限。第二,某些商品价格上涨又导致其他商品价格上涨,例如天然气价格上涨,导致化肥价格上涨,从而导致农产品价格上涨。此外,到目前为止,有关国家的政策措施主要是减税和补贴(这往往会加剧供应短缺和价格压力),而不是采取有利于减少需求和促进替代供应的长期措施。

报道指出,俄乌冲突还导致国际贸易转向更昂贵的模式,这可能导致更持久的通胀。预计冲突将导致能源贸易的重大转变,例如一些国家目前正寻求从较偏远地区获得煤炭供应;同时,一些大型煤炭进口国可能会增加从俄罗斯的进口,减少从其他主要煤炭产地的进口。报告指出,这种转移会增加贸易成本,因为运输距离加长,而煤炭又是一种体积庞大、运输成本高的商品。类似转移也发生在石油和天然气贸易领域。

在短期内,能源价格上涨可能会导致向更清洁能源的过渡中断或推迟,一些国家已经宣布了扩大化石燃料生产的计划。由于可再生能源生产依赖于铝和镍电池等金属,金属价格上涨也导致可再生能源生产成本上升。

报告敦促政策制定者迅速行动,尽可能减少大宗商品价格上涨对国民和全球经济的伤害。报告呼吁各国采用有针对性的安全网计划——如现金转移支付、学校供餐计划和公共就业计划,而不要实行食品和燃料补贴。一个重要的优先事项是增加能效投资,包括加强建筑物的气候防护以降低建筑能耗。报告还呼吁各国加快可再生能源等零碳能源的开发。