文"张俊

编辑|韩大鹏

划重点:

1、趣睡科技的家居和家纺用品主打智能概念,但被质疑科技含量不足。还通过刷单、刷好评等方式粉饰产品,诱导年轻人购买。

2、趣睡科技采用的小米模式正在失灵,今年上半年营收和净利将迎来双双下降,上市后股价也走向下行。

靠着股东小米的扶持,向年轻人卖智能床垫、智能床等产品的趣睡科技一路走上了IPO。

不过,趣睡科技的科技含量备受质疑。多位行业专家质疑其产品的智能概念实为噱头,与行业内的同类产品差异化不大。更为尴尬的是,虽然公司名称带有“科技”,但该公司的研发费用率常年在2%以下,更没有一项已获授权的发明专利。

线上渠道收入超96%的趣睡科技,还通过刷单、刷好评等方式粉饰业绩和产品质量。但近年来,奉行小米模式的趣睡科技还是迎来了业绩增长瓶颈,营收和净利均处于下行状态。

经历了上市首日的股价暴涨之后,趣睡科技上市即高峰,股价已经多日陷入低迷。

卖高价的智能床垫、智能床 科技含量不大?

趣睡科技自称是一家专注于自有品牌科技创新家居产品的互联网零售公司,为年轻中产消费者提供卧室及客厅家居产品的解决方案。主营业务为家具、家纺等家居产品的研发、设计、生产(以外包生产方式实现)与销售,核心品牌为8H。

为了紧跟家居智能化的趋势,趣睡科技推出了智能电动床、智能床垫、智能鞋柜等产品,同时也在研智能检测电动床、智能电动按摩床垫、智能水暖毯、智能豪华按摩椅等产品。

不过,所谓的智能床垫、智能床,究竟包含了多少科技含量,有着巨大的争议。

在京东的8H家居官方旗舰店,新浪科技看到了一款8H真皮智能电动床X Pro,售价近万元,提供AI睡眠监测、App/语音智能操控、电动升降等功能;还有一款8H智能床垫,售价超7000元,宣称内置AI芯片,可实现智能自适应。

互联网产业分析师张书乐向新浪科技表示,所谓的智能床和智能床垫,其可实现的智能想象空间不过是手环和智能音箱的简单组合,属于一种可选配非必要功能,技术含量也十分一般。作为床上用品,其科技的噱头难以服众,而作为家居的体验感也很难和传统家具抗衡,属于用科技概念来吸纳用户的普通床上家居,尤其是在床上用品的常规体验上缺乏突破,在家居行业里的仅仅靠简易智能化难以构建护城河,很容易被发力智能家居的传统家居厂商破防。

深度科技研究院院长张孝荣也认为,这些产品的所谓科技含量可以忽略不计。趣睡科技的床上产品,市场上都有大量的同类产品,无论是设计还是材料,都跟其它传统企业的区别不大。其科技含量更多的体现在使用了小米的营销模式和网络渠道。

从该公司的研发投入上来看,也确实如此。

数据显示,2019-2021年,趣睡科技期间费用分别约为1.05亿元、0.59亿元和 0.58亿元,其中研发费用分别约为630.92万元、614.86万元、804.4万元,占营业收入比例分别仅为1.14%、1.28%、1.7%。

如果将趣睡科技视为一家硬件公司或者科技企业,那研发投入毫无疑问太低了。

从专利上来看,截至2021年12月31日,趣睡科技已获授权专利194项,其中实用新型专利144项,外观设计专利50项,没有一项发明专利;截至2022年2月28 日,在申请专利49项,其中发明专利11项,而该11项申请中的发明专利有9项处于等待实审提案阶段,有些为了上市数据好看而突击申请专利的意味。

严重依赖线上渠道 还刷单、刷好评?

作为小米生态链企业,趣睡科技延续了小米早期依靠线上渠道发家的经验。

趣睡科技的产品主要通过互联网平台进行销售,报告期各期公司线上渠道销售占比均超过96%,线下渠道销售占比较小。

数据显示,2019-2021年,趣睡科技来自小米系列平台的收入分别为4.18亿元、3.27亿元和2.90亿元,收入占比分别为75.69%、68.43%和61.41%。虽然销售占比有所下降,但目前该公司的主要运营平台仍为小米系列平台,运营平台相对单一。

另外,京东集团旗下的京东数科也是趣睡科技的股东,持有2.4713%的股份,除了小米系列平台之外,京东商城也是趣睡科技的主要销售渠道之一。

与其它家居品牌相比,趣睡科技在渠道模式上无疑是特殊的。一方面,通过线上渠道,可以降低销售中间环节和费用,提升整体供应链效率,也有助于提升公司盈利能力。2019-2021年,公司净利润率分别为13.39%、14.18%和14.48%,高于大多数可比公司以及可比公司均值。

不过,过于依赖线上渠道,也存在着一定的风险。2019-2021年,小米集团和京东集团均为趣睡科技的前五大客户;2020年和2021年,小米集团和京东集团也为趣睡科技的前五大供应商,关联交易的情况比较严重。趣睡科技称,如果未来小米集团和京东集团减少向公司的采购或其经营策略发生重大调整,或是公司通过小米集团和京东集团的销量下降,将对公司经营业务产生较大不利影响。

值得注意的是,趣睡科技还在招股书中披露了在电商平台刷单、刷好评的黑历史。

具体而言,趣睡科技委托第三方刷手或供应商员工,在线上销售平台京东8H旗舰店、小米有品进行购买并垫资支付货款,趣睡科技在业务系统中对刷单订单进行特殊标记,对该部分订单不予发货,并上传虚假物流信息,最后将刷单资金及佣金通过银行网银转账至第三方刷手或供应商员工银行账户。

数据显示,2017-2019年,趣睡科技刷单订单金额分别为881.91万元、1013.14万元和168.43万元,占各期营业收入的比例分别为2.45%、1.81%和0.26%。

趣睡科技方面称,公司已于2019年3月底停止刷单行为,报告期内的财务报表营业收入数据不包含刷单金额;并称小米有品和京东商城已表示对趣睡科技的历史刷单行为不进行追溯处罚,上演了一场股东已经原谅的戏码。

而除了刷单,趣睡科技还存在刷好评的行为。

趣睡科技通过电话回访方式与买家沟通进行刷好评,2018-2020年,为刷好评支付的返现金额分别为39637.40元、0元及0元。趣睡科技方面称,在2019年1月1日正式实施的《电子商务法》明确电子商务经营者不得以编造用户评价等方式进行虚假或者引人误解的商业宣传后,已彻底停止了该等刷好评的行为。

不过新浪科技发现,趣睡科技仍在变相诱导用户好评。

在京东8H家居官方旗舰店的8H真皮智能电动床X Pro产品下,一位用户在今年7月评论称,“这个商家套路太多,说好的赠送我枕头,买床自带音响,结果床到了,音响没有,给我折钱,那我说行吧,钱还要好评才退,满满的要好评的套路,我花9000买床真生气,我缺你100元?神经,这个在我没有付款时候就可以折现的,为什么要强制我好评?还没有用就好评,属实有点不舒服。”

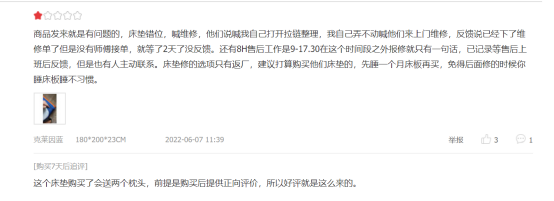

在8H京东自营旗舰店的8H蓝精灵床垫产品下,好评率为94%,也存在赠送礼品要求好评的现象。一位用户称,这个床垫购买了会送两个枕头,前提是购买后提供正向评价,所以好评就是这么来的。

陷入增长危机 小米模式正在失灵?

外包生产,线上起家,主打爆款,趣睡科技无疑是小米模式的拥趸。而除了小米和京东,趣睡科技背后还站着歌手胡海泉的海泉基金、篮球明星易建联等明星股东。

不过尴尬的是,虽然有众多明星股东加持,趣睡科技的小米模式似乎正在失灵。

数据显示,趣睡科技2019-2021年度的营业收入分别为5.52亿元、4.79亿元、4.73亿元,增长率分别为14.96%、-13.32%、-1.24%,近两年均处于负增长状态;同期,归属母公司股东的净利润分别是7392.98万元、6787.95万元、6845.51万元,增速分别为68.52%、-8.18%、0.85%,近两年处于停滞状态。

不过趣睡科技的增长危机还未停止。

该公司预计,今年上半年营业收入约为18406.64至20906.64万元,同比下降约为6.91%至18.04%;预计实现归属于母公司净利润约为 2537.47至 2883.44万元,同比下降约为12.54%至23.04%。

趣睡科技解释称,主要受到疫情管控影响所致。从家居行业整体来看,2022年1-6月,国内各地疫情频发,多个一线城市受到长时间管控,对家居行业产生一定冲击;从公司角度看,公司以线上销售模式为主,相较于以线下门店为主的销售模式而言,疫情管控带来对物流运输、送装入户等方面的影响更大。2022年1-6 月,公司陆续有24个仓库因所在地管控或物流转运封停等原因无法正常发货。

对于趣睡科技业绩下滑,深度科技研究院院长张孝荣则向新浪科技表示,趣睡科技缺少核心竞争力,缺少所谓的自主创新技术,借助于资本运作获得了一定知名度,但本质上与同类传统企业没有太大区别,核心能力不足注定很难实现长久发展。

“所谓趣睡科技,即非科技,是名科技。打着科技的幌子穿着小米的马甲,机构千辛万苦送上市,接下来就必然是拉高出货,以便完成收割计划,可怜这个股市。”

正如张孝荣所说,趣睡科技确实是“上市即高峰”。在8月12日上市首日,趣睡科技收盘股价暴涨171.04%,报101.72元;而上市次日的15日,趣睡科技股价低开低走,最终收跌18.8%,换手率高达61.16%;截止17日收盘,趣睡科技股价跌1.28%,报77.99元。

“公司名称加入科技二字就能更值钱?高价发行、小盘发行、投机炒作害死上市公司和股民。”一位高价买入、损失惨重的股民质疑道。