《投资者网》徐慧

编辑 胡珊

曾在招股书中计划“到2023年底,要开出2200家店”的酒吧第一股,海伦司国际控股公司(下称“海伦司”,09869.HK)上市港交所一年后,在8月26日晚,交出了一份令人“颇感意外”的半年报。

2022年上半年,海伦司营收同比增长0.6%至8.74亿元,归母净利润从2021年全年的-2.30亿元,扩大到了-3.04亿元,经调整后净亏损为9990万元;期内公司还优化调整了百余家小酒馆,门店扩张速度开始放缓。与此同时,今年5月,海伦司又转身做起了餐饮,在湖北四线城市利川开出了首家“大排档+小酒馆”模式的“海伦司·越”。

那么,计划未来下沉到县级市场的海伦司,能通过大排档找到新的业绩增长突破口吗?

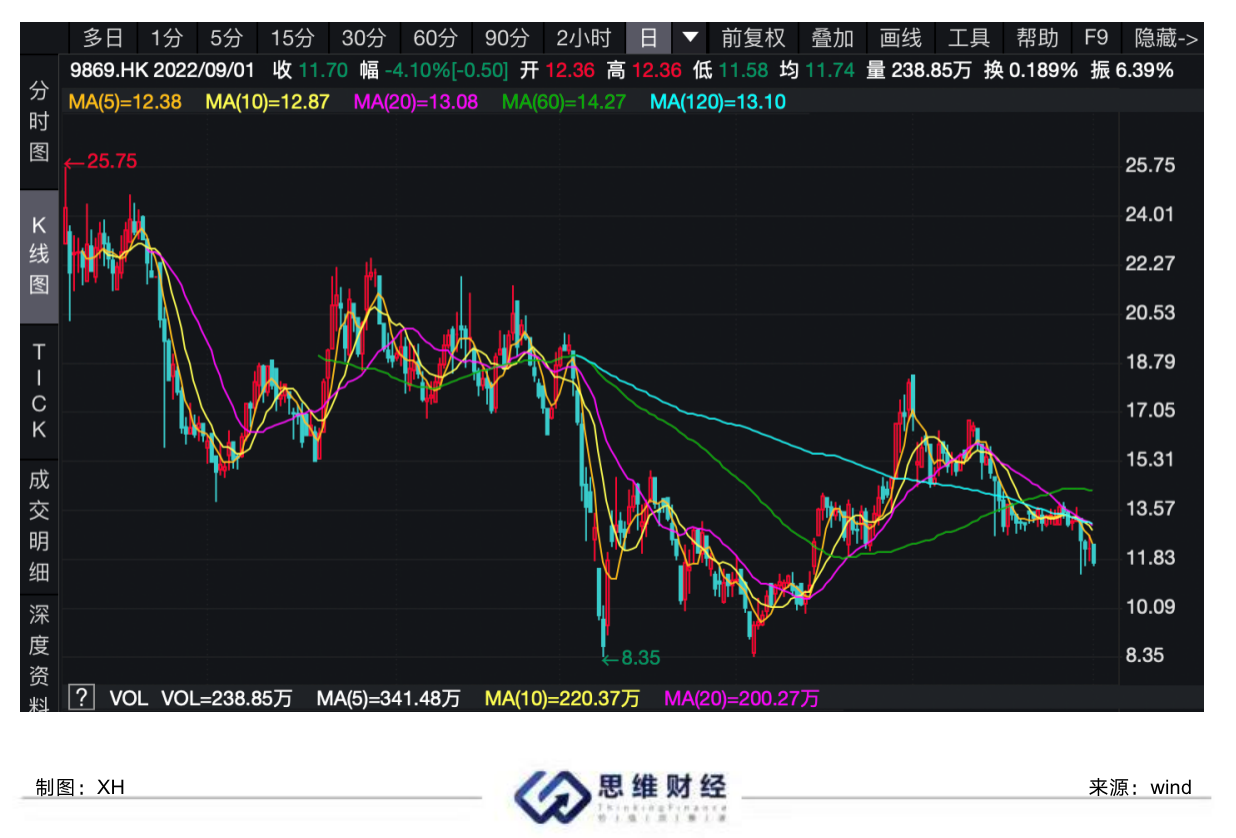

二级市场上,截至9月1日收盘,海伦司股价为11.70港元,相较上市当天300亿港元的市值,总市值腰斩为148.23亿港元。

海伦司股市行情走势图

净利润由盈转亏

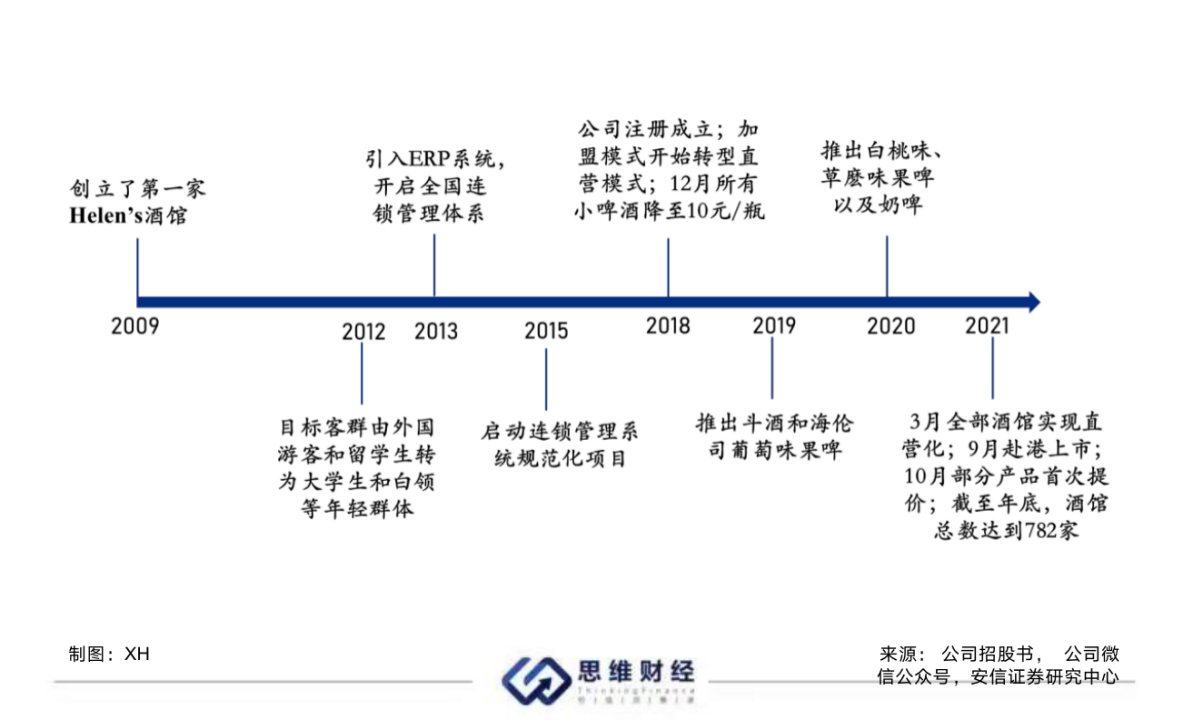

自2009年,创始人徐炳忠在北京创立第一家海伦司起,十三年间经过多次调整发展,目前公司已形成以自有酒饮为主,高性价比(人均消费60元左右、10元内啤酒\瓶),纯直营模式扩张的年轻人夜间线下社交平台,海伦司也成为我国首次上资本市场的“酒馆第一股”。

海伦司2009 - 2021年发展历程

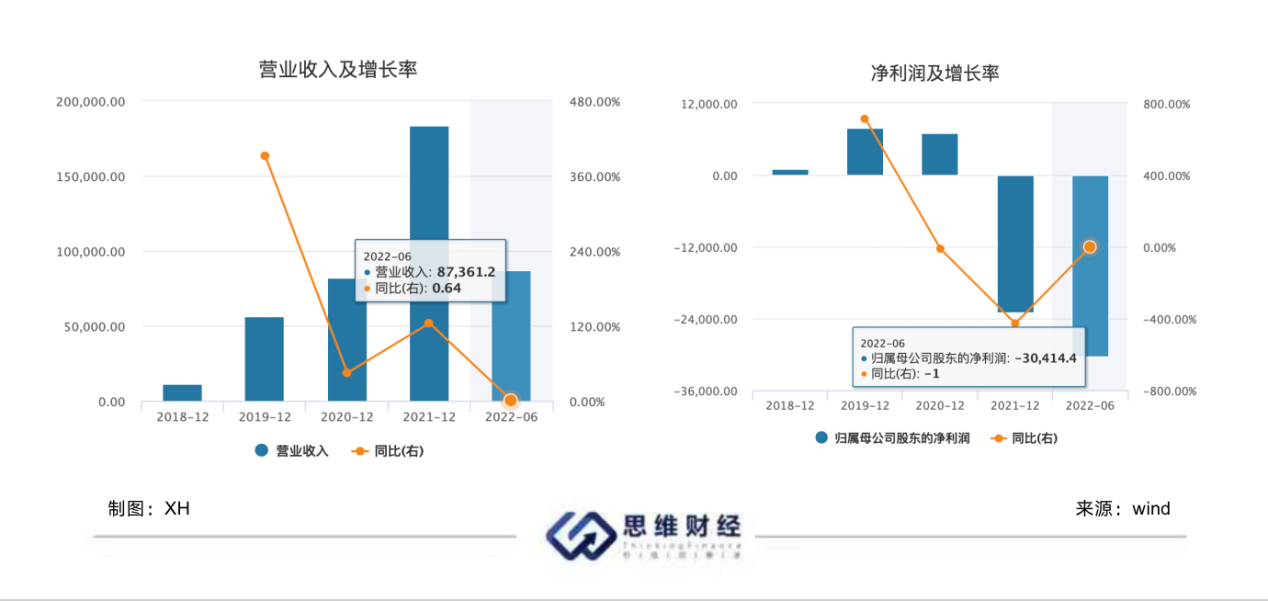

业绩方面,根据公司上市前招股书显示,2018年至2020年,海伦司实现营收分别为1.15亿元、5.65亿元、8.18亿元,年复合增长率达166.91%;归母净利润分别为973.40万元、0.79亿元、0.7亿元。

2021年到2022年上半年,公司营业收入分别为18.36亿元、8.74亿元;归母净利润分别为-2.30亿元、-3.04亿。相比于2021年同期盈利达8060万元,今年上半年,海伦司经调整后净亏损9990万元,由盈转亏。

海伦司近五年营收、净利润及增长率

中期业绩发布会上,海伦司首席财务官余臻称,亏损主因为疫情影响。2022上半年,疫情持续爆发对公司造成的影响远大于2020年疫情爆发初期,上半年公司最高时有大概60%,即接近四五百家的门店处于同时没法正常开店经营的状态,平均到整个上半年,公司正常开业的时间可能只有7成左右。

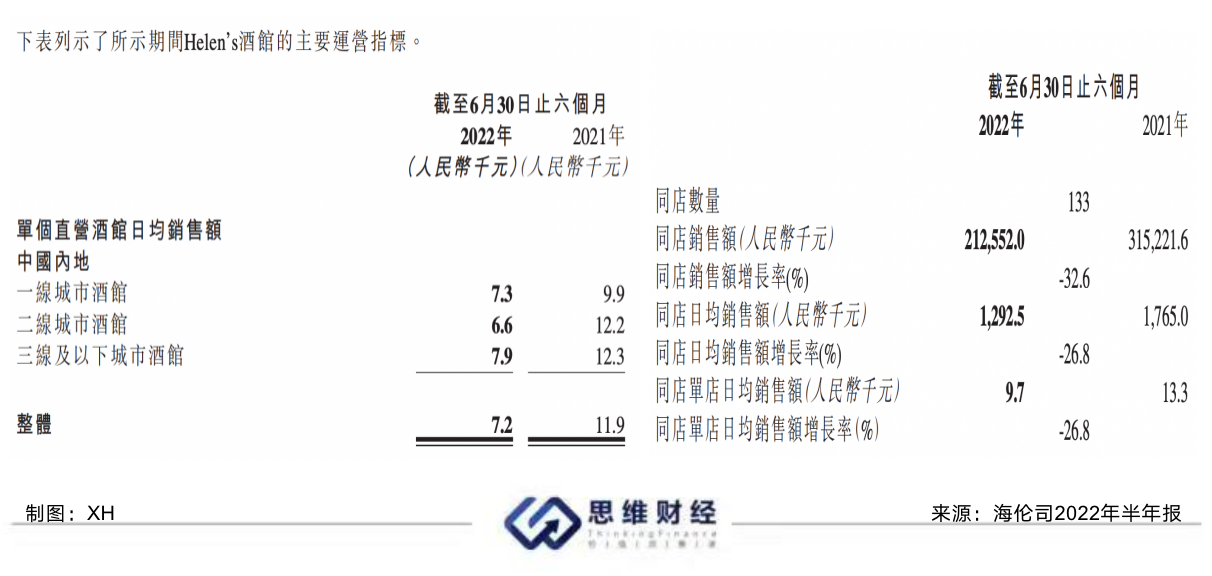

《投资者网》翻阅海伦司财报发现,2022上半年,海伦司单个直营酒馆整体日均销售额自去年同期的11900元同比下降至7200元,同店表现中,同店日均销售增长率较去年同期下降26.8%。

日均营业指标

关于单店和同店的表现,余臻表示,由于公司属于线下密集型活动,封控管理比纯饭店更严格,一线城市是今年疫情的重灾区,整体日单下降40%,但常态化防控做的比较好的城市如深圳,平均日单也能达9000元,业绩相对较好;二线城市(天津、杭州、南京)下降幅度相对高,主要是由于公司在二线城市的大学店较多,上半年二线城市大学封校较多,大学生无法正常出门,客流量下降,对公司形成冲击,关于下半年恢复情况主要看政策的走向。

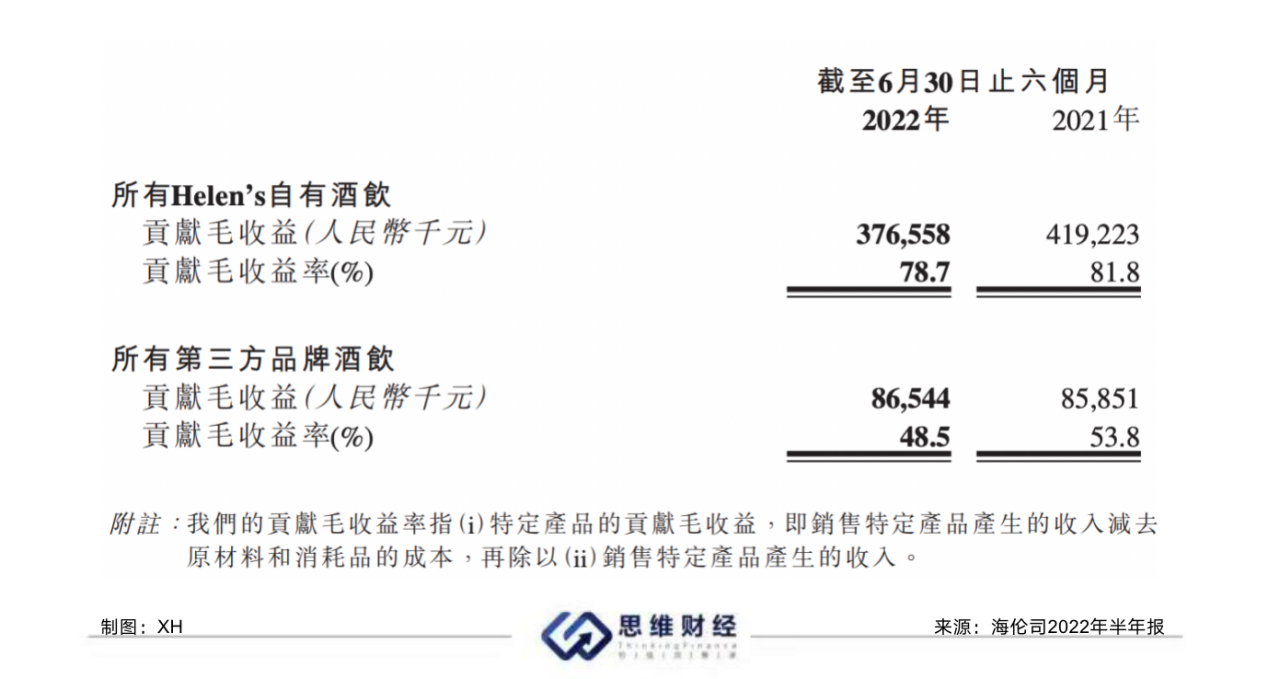

从毛收益率水平上看,2022年上半年海伦司整体毛收益率较去年同期有所下降,其中自有酒饮从去年同期的81.8%下降至78.7%;第三方品牌酒饮,从去年同期的53.8%下降至48.5%。

公司表示,毛利端同比下降主要是因为今年5-6月份,我们进行了引流活动,如五月份大面积的买一送一,六月份第二杯半价等活动,在全国范围内力度较大,一定程度上提高了我们的赠送成本。

对此,信达证券也发布研报表示,海伦司毛利率下滑主要因为期内加大赠送活动所致,2022上半年疫情多地散发,公司经营短期承压,疫情向好后业绩有望快速恢复。

值得一提的是,海伦司凭借着每瓶酒的“超高性价比”,如瓶装啤酒售价均在10元以内,1664、科罗娜、百威之类的第三方啤酒产品同样定价9.99元,显著低于胡桃里、贰麻酒馆等同行酒吧,公司也逐渐在年轻消费群体中出圈。

同行产品售价对比

安信证券研报显示,海伦司客户群体主要以大学生及刚参加工作、消费水平不高的白领为主。因该群体属于价格敏感型客户(去年10月,公司就因单件商品价格上涨0.09元至0.9元左右的事件,在公众号发布“致歉信”),且带有社交属性的饮酒活动,一般都伴随着畅聊和游戏。这意味着消费者在酒馆里所停留的时间较长,甚至一整晚,翻台率很难提高。

因此,公司如何才能在不涨价的基础上实现盈利增长,成为不少投资者关注的焦点。

海伦司酒水单

资料来源:海伦司公众号

资料来源:海伦司公众号为此,海伦司表示,公司未来重点将放在成本端的精细化管理上,比如,公司和第三方酒水品牌重启了年度的采购框架谈判、公司人员结构的优化(13人/店降到9人/店)。今年上半年,公司自有产品的研发主要集中在小吃端,可以看到我们小吃的收入占比是提高了1.5%的,下半年我们自有产品的研发会往酒水端去倾斜,利用低成本获得客户高认可度,以及调整我们的发展策略。

新“大排档模式”能否奏效

面对市场挑战,今年5月,海伦司在湖北省利川市开出了首家大排档店型“海伦司·越”,主打“大排档+小酒馆”模式,但“利川新模式”能否帮助公司实现“对小酒馆和传统大排档的双重跨越”吗?

回望海伦司发展历程来看,从海伦司第一家店,当时的客群主要面向外国游客和留学生;到2012年,海伦司创始人徐炳忠对公司进行品牌迭代,将目标客群从国外留学生扩充至年轻消费群体;再到2018年,海伦司摒弃过去的酒吧定位,开始从加盟模式转型直营模式,并于2021年3月末实现全直营酒馆,开启追求超性价比的路线。海伦司的发展战略一直在随着环境的变动而改变。

虽然海伦司曾在招股书中计划“到2023年底,要开出2200家店”,但2022年上半年,我们可以看到海伦司并没有继续大面积扩张,公司酒馆网络从2021年底的782家增加至846家,其新开酒馆数量为133家,关闭酒馆为69家。

对此,海伦司首席财务官余臻表示,关闭相关酒馆,是由于2021年到2022年,公司二线城市开业的新店占比较高,在70%左右,在二线城市友商竞争较激烈的情况下,我们有些店选址在一些犄角旮旯的点位,当我们把该商圈带火之后,友商选了更明显的地方去开店,会对我们有一定的分流,因此公司对短期消耗现金流,未来恢复情况不客观的门店做了调整。

在中期业绩发布会上,海伦司执行董事兼高级副总裁雷星表示,通过上面这些反思,我们调整了我们的发展策略,为了应对一、二线城市的疫情防控,今年我们新开的“海伦司·越”,就是主要为县域市场下沉打造的模式。

“海伦司·越”的新模式,主要体现在三个点,第一从直营模式转为了合作加盟,以此可以更好整合当地的社会资源;第二增加了烧烤的品类,并且把名称改为了“大排档”,扩大消费群体,同时可能受疫情扰动的影响也会更小一些;第三我们会倾向于拿更好的位置,就比如从以前的犄角旮旯,转向选择一楼的街铺,把环境进行升级迭代,尽力去打造成一个当地的夜间消费经济地标。

根据弗若斯特沙利文测算,2020 年-2025年,中国酒馆总数的年复合增长率预计为10.1%,从行业规模方面预计,随着一二线单店收入水平提升明显,三线及以下市场加速渗透下沉,2025年,中国市场或将扩容至近2000亿元。

2025年中国酒馆市场预计

同时关于海伦司的新模式,国金证券发布研报称,海伦司“供应链完善+高性价比产品+社交氛围打造+品牌势能积累”已在酒馆行业形成先发优势,于下沉市场凸显运营实力。利川新模式添加烧烤、客单价较高,与业主合作减少租金支出,预计门店经营利润率高于同线城市标准门店,看好其复制扩张能力,维持“增持”评级。

另据招商证券调研数据,“海伦司·越”开业两个月以来,利川店日均销售额在2万元以上,其中烧烤与小吃分别占总销售额近10%与20%,自有酒水占40%。

那么,未来海伦司能否通过新的战略模式整合,实现降本增效、通过下沉县级市场带来可持续的业绩增长,《投资者网》将持续关注。(思维财经出品)■