“双减”靴子落地已一年有余,在年初便锚定了下一阶段转型目标的大山教育于近日发布了最新财报。

上半年经营业绩如何?转型业务是否已有起色?

跌落谷底的业绩

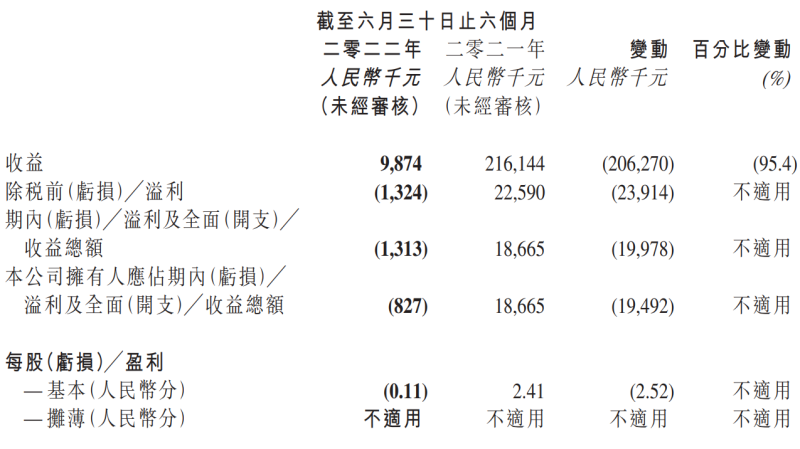

营收同比骤降超95%,净利润由盈转亏,这是大山教育上半年交出的成绩单。

财报显示,2022年上半年,大山教育实现收益987.4万元,2021年同期营收为2.16亿元,同比减少95.4%。

大山教育指出,报告期内其营收主要来自于学术教育业务自2022年1-3月的学费。较上年大幅度减少的原因主要是由于学术教育业务受政策限制,集团自2022年3月起关闭了旗下所有的学术教育业务的自营教学中心。

这也给利润带来了影响,上半年,大山教育亏损131.3万元,而上年同期大山教育录得盈利1866.5万元,同比由盈转亏。

不仅利润出现明显下降,报告期内,大山教育的毛利也明显减少。2021年上半年,大山教育录得毛利约8290万元,然而到本报告期,大山教育毛利润亏损约40万元。毛利率也由上年同期的38.4%骤降至-4%。

利润由盈转亏,毛利率也下滑明显,是否是转型需要大量投入导致?

答案似乎并非如此。据财报数据显示,2022年上半年,由于大山教育关闭了所有学术教育业务的自营教学中心,导致员工成本减少,加之学术教育业务的相关物业及设施被处置及报废,折旧开支也有所减少。因此,报告期内大山教育的销售成本同比减少92.3%至1030万元。

与此同时,由于业务面明显收窄,报告期内大山教育的各项费用开支也均有明显减少。

2022年上半年,大山教育的销售及营销开支由上年同期的580万元减少89.6%至60万元。对此,大山教育表示主要由于报告期内关闭了学术教育业务自营教学中心导致广告及营销支出减少。

同时,由于上半年内容研究人员的员工成本减少,大山教育内容及信息技术研究及培训开支,由上年同期的1690万元减少94.4%至100万元。

另外,由于员工人数减少,薪金、工资及员工培训成本减少,大山教育上半年的行政开支由上年同期的2560万元减少71.3%至1030万元。

成本和费用下降缩减近9成,大山教育却由盈转亏,转型未有明显成效,营业规模明显衰退或许才是症结所在。

未见起色的转型

在“双减”靴子落地以来,大山教育并没有坐以待毙。在年初,大山教育便发布了转型计划。

大山教育表示,为适应新的监管环境,将重新划拨资源,计划专注于提供三种主要类别服务的新业务——包括针对高中生及成年人的职业教育;针对儿童及青少年的艺术、体育及编码编程课外个人素质课程;海外教育顾问。

职业教育方面大山将中之创视为主力。公开信息显示,中之创教育成立于2018年5月11日,注册资本为1000万人民币,主要为成年人提供电脑科学及资讯科技的职业培训及技术教育。

素质教育方面,大山已宣布成立素质成长中心,一口气推出山果美育、山果科学、山果口才、山果文学素养、山果机器人编程等六项素质教育课程。同时,有消息指出,大山教育还收购了一家青少年篮球培训机构。截至今年2月,大山教育已建立五个培训中心,提供如篮球等体育课外课程,而该课程已于2021 年最后一季开课。

除此之外,大山教育表示其已于 2021 年 12 月 19 日在郑州市开设一间中心,为有意海外升学的学生提供顾问服务,并已开始收取顾问费产生收入。

然而,令人眼花缭乱的转型操作下,大山教育的多条产业似乎都未见开花结果。

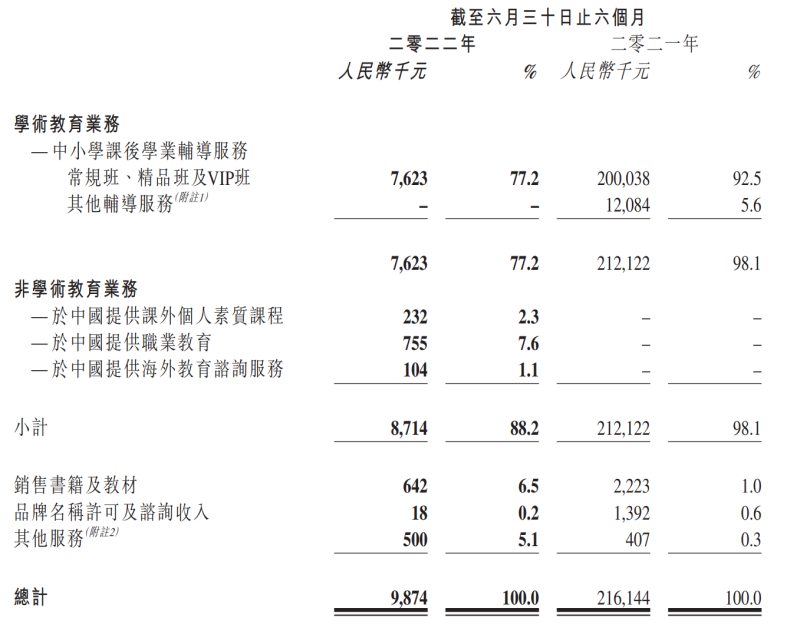

从财报数据来看,上半年大山教育各项业务的营收中,占据主流的还是学术教育业务下,中小学课后学业辅导服务的常规班、精品班及VIP班。报告期内该业务营收762.3万元,尽管同比减少了96.19%,但仍占总营收的77.2%。

而与之对比,非学术教育业务,也就是上述的转型业务,仍收效甚微。

上半年,大山教育课外个人素质课程仅营收23.2万元,占营收比重仅2.3%;职业教育业务营收75.5万元,虽为三大业务中贡献最多的条线,但也仅占总营收比重的7.6%;而海外教育咨询业务进展似乎更为缓慢,上半年仅营收10.4万元,占总营收比重仅为1.1%。

而除此之外,销售书籍及教材共营收64.2万元,较上年同期同比下降了71.12%,占总营收6.5%却远高于上年同期的1%;品牌名称许可及咨询收入仅营收1.8万元,同比减少了98.71%。

值得注意的是,上述的转型方向还未有明显效果,大山教育却又开始拓展新的转型口线。

迷雾重重的未来

今年7月7日,大山教育与梅香明、祝孔浩及中数文化艺术品交易有限公司订立一份合作协议。协议显示,大山培训将以500万元认购该公司的33.33%经扩大股本。

据悉,该公司2022年6月成立,注册资本1000万元,拟从事由古董文物、艺术品和动画产生的非同质化权益证明产品的开发、发行及销售。

公告提示,该公司已开发并成立文开Art(一个手机应用程序形式的权益证明平台),亦正寻求获得中国博物馆及古董文物、艺术品和动画的知识产权持有人的许可,以开发其将在文开Art上发布及销售的自有权益证明产品。预计目标公司将通过销售此类自主研发的权益证明产品获得利润。

大山教育称,考虑到权益证明平台及权益证明产品在中国的潜在发展,集团对目标公司的投资将限制在500万元,其中只需50万元作为前期出资,集团仅获得目标公司的非控制性权益,目标公司如若能在权益证明市场中占有一席之地,集团拟进一步发展该市场。

而这与其原有的主营业务,包括其已拓展的业务似乎完全不相关。也就是说,其或许还要再拨出一部分资金用于这一新业务的投入。

同时,在此次半年报中,大山教育也表示未来将继续投放资源发展非学术教育业务,以期在2022年下半年实现更高的招生率。

可是,大山教育目前的家底,恐怕很难禁得住如此大刀阔斧地涉足新业务。

首先是预收款项的明显减少。财报指出,由于在上半年关闭学术教育业务自营教学中心,导致报告期间辅导时间及报读学生人次减少,并导致学费退还。截至2022年6月30日,大山教育预收款项为1450万元,较上年同期的4490万元减少了约67.6%。

而截至2022年6月30日,大山教育还有830万元的租赁负债未偿还。

与此同时,现金也开始减少。报告期末大山教育流动资产净额为2.13亿元,其中银行结余及现金为1.9亿元,较截至上年同期的2.6亿元同比减少了27%。

对此,大山教育给出的解释是,由于学术教育业务受政策限制,因此其现金流也受到退还学费的影响,另外报告期内经营所用的净现金流出也是影响现金结余的因素之一。

为了谋求稳定发展,大山教育可谓另辟蹊径、多线布局。但营收业绩仍靠着已明显收窄的学业培训业务苦苦支撑,转型业务除了“烧”掉本不富裕的手中存款之外,并未有明显贡献。

而今,随着老牌学科培训机构纷纷在转型道路上步入正轨,还在东闯西撞的大山教育并未找到出路。未来,已然“掉队”的大山教育是能够如愿登顶“一览众山小”,还是无奈走入“山雨欲来风满楼”的悲凉?