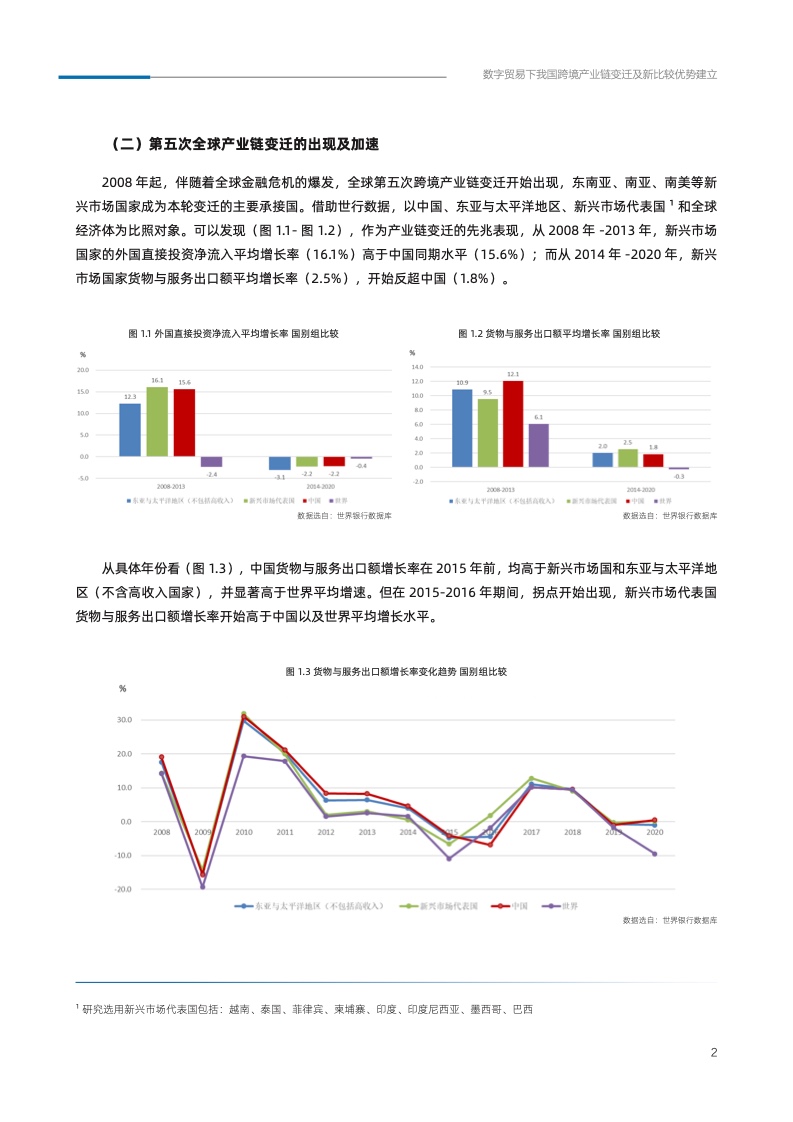

报告指出,数字贸易下我国跨境产业链迎来新比较优势建立的黄金发展期,且前期实践经验与基础夯实,具备领跑全球数字跨境贸易的先发优势。

这份报告梳理了2019年至2022年阿里巴巴跨境电商平台(国际站)ICBU上服装、消费电子等重点行业上下游产品出口情况,分析全球跨境电商产业链发展的新特征和新趋势。通过行业协会、企业商户、业务调研座谈等方式,在全球数字贸易加速发展的时代背景下,梳理中国产业创新实践,探讨构建未来跨境产业链发展的新比较优势,助力“双循环”新发展格局和经济高质量发展。

研究发现:首先、欧美等发达国家仍是我国跨境电商出口的主要市场,但东盟国家跨境电商市场近年来需求增长强劲。

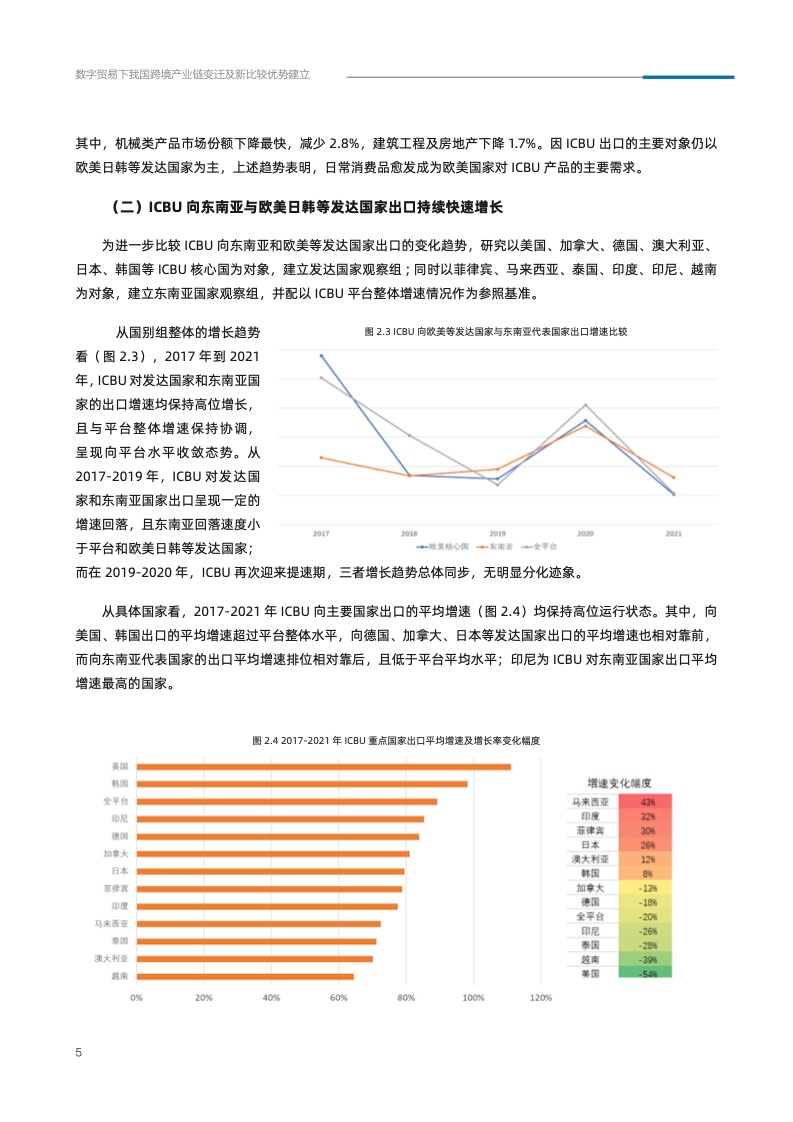

作为国内最早开展跨境B2B业务的电商平台之一, ICBU在一定程度上反映了中国跨境电商市场的演进变化。从研究结果看,2017年至2021年通过ICBU向主要国家出口的平均增速维持在较高水平。其中,向美国、韩国出口的平均增速超过平台整体水平,向德国、加拿大、日本等发达国家出口的平均增速也相对靠前。欧美等发达国家仍是我国跨境电商出口的主要市场。

但值得关注的是,马来西亚、印度、菲律宾等东盟国家增幅变化较大,其中通过ICBU对马来西亚的出口增速提高了42%,对印度提高了32%,对菲律宾提高30%。反之,美国、德国、加拿大等国增速均出现回落,特别是2021年通过ICBU对美国出口增速较2017年回落了54个百分点。东盟国家成为近年来通过ICBU出口表现最为抢眼的高增长市场。

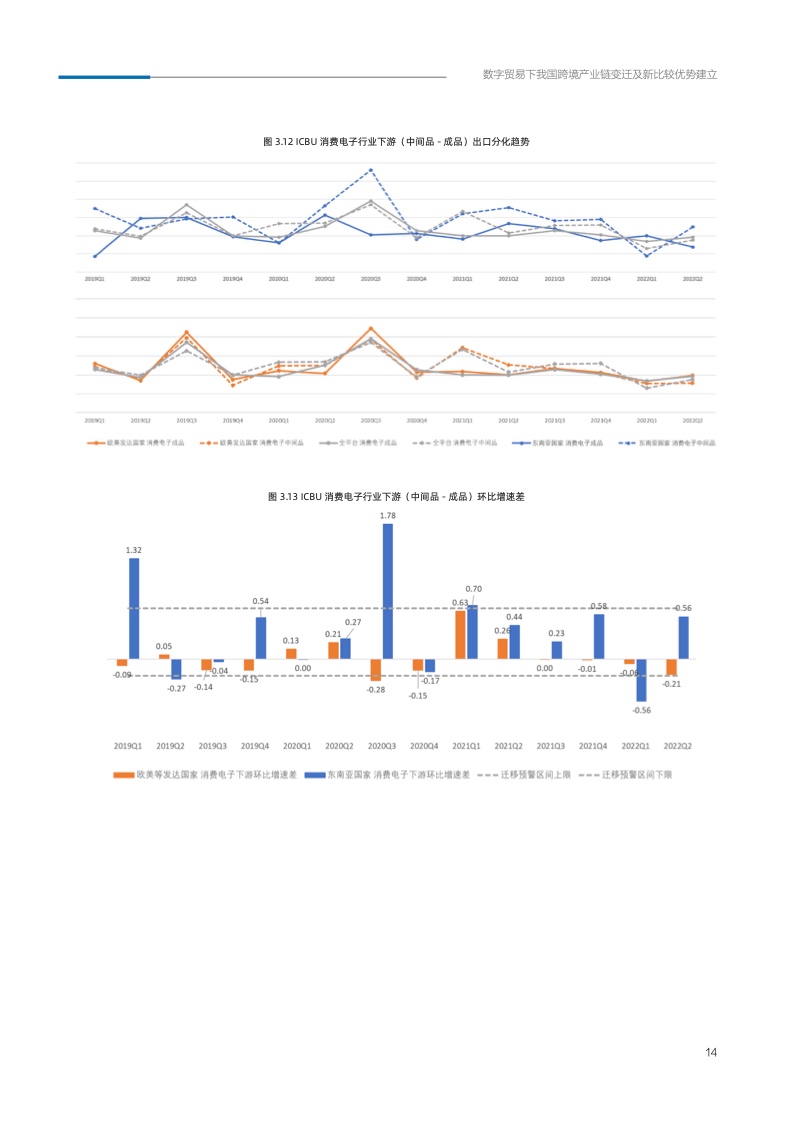

其次,通过 ICBU 对东南亚服装、消费电子上下游产品的出口多次出现增速分化,行业中间品愈发成为东南亚国家跨境产业链的主要需求。

2020年第二季度到2021年第一季度,通过ICBU对东南亚服装下游出口出现明显分化,服装中间品出口快于成品,并超出平台同类品自然分化区间1,而同期通过ICBU对欧美等发达国家服装出口并未出现类似的分化迹象。ICBU消费电子产品同样出现近似情况,且该分化早在2019年就已出现。

报告分析,这种增速分化反映了出口目的地本地需求的结构性调整,即中间品与原材料日益成为其主要需求。结合海关数据,2021年中国对东盟十国出口纺织品491.2亿美元,同比增长24.9%,远超对美国4%的同比增速;其中纺织织物、纱线为代表的服装中间品和原材料占比超过8成。2022年第二季度,两行业在ICBU平台增速分化已明显减弱,并回归至自然分化区间,即分化呈现非季节连续性特点。

第三、东南亚主要国家对通过ICBU平台出口的服装、消费电子上下游产品需求差异,折射出当地不同的产业发展路径。

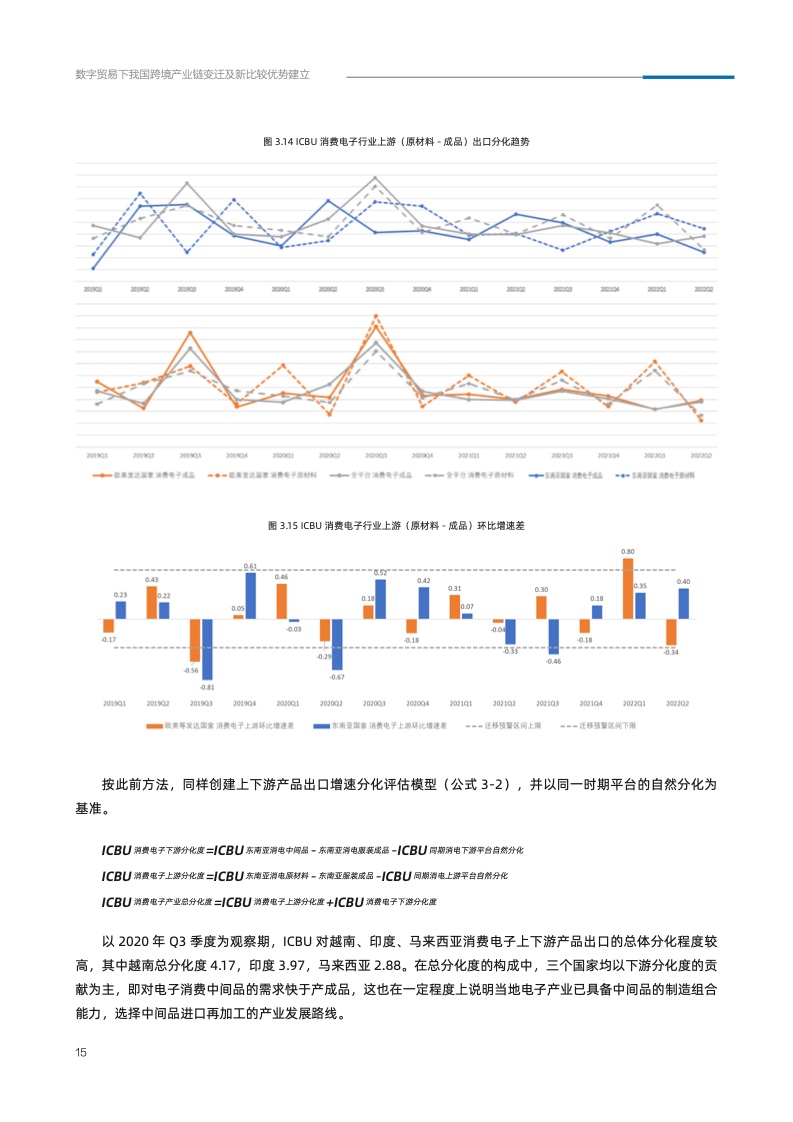

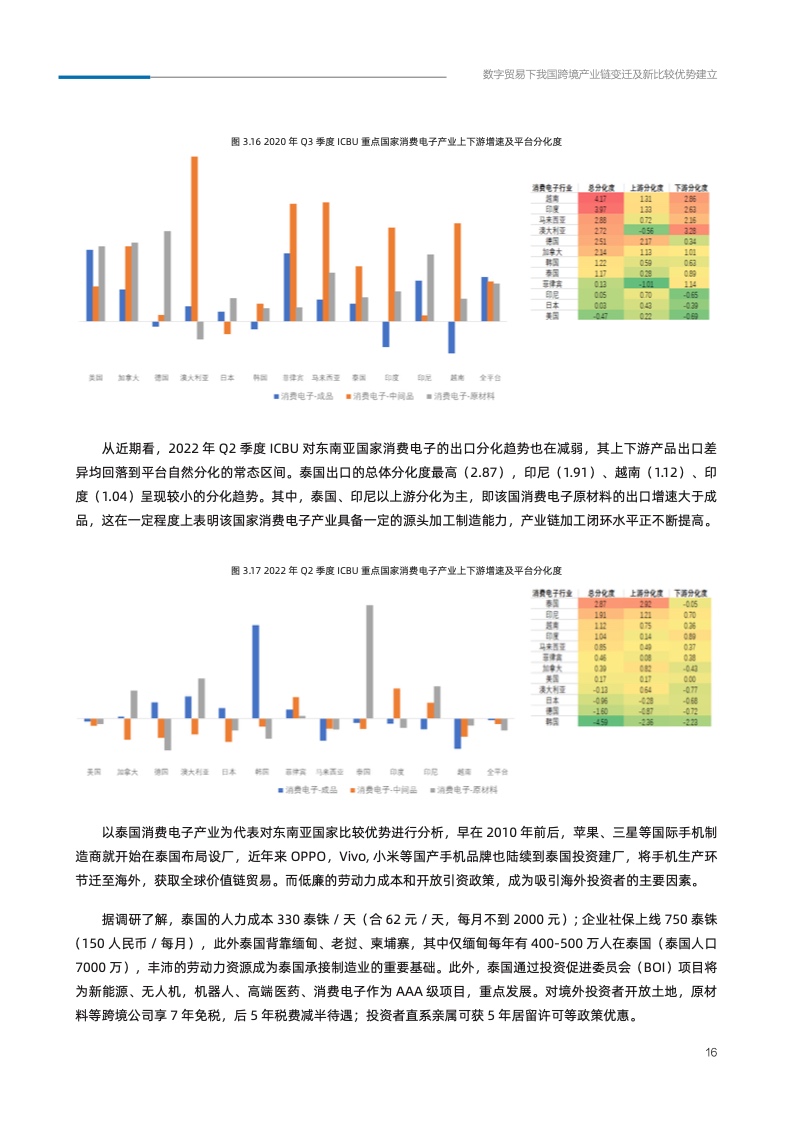

以2020年第三、第四季度的分化高峰为观察期,通过构建产业上下游分化度指标可以发现,东南亚不同国家对产业上下游产品存在需求差异,且分化方式不同。例如,越南服装跨境产业链主要需求分化来自下游,即对ICBU服装中间品的需求明显高于服装成品,折射出本地服装产业依托中间品进口再加工的发展路径;泰国、印度的分化来自上游,即对ICBU服装原材料的需求更大,反映该国强调产业源头的制造能力,重视产业自主加工能力闭环。

调研了解到,以泰国消费电子产业为例,早在2010年前后,苹果、三星等国际手机制造商就开始在泰国布局设厂,近年来OPPO,Vivo,小米等国产手机品牌也陆续到泰国投资建厂。泰国的人力成本每天330泰铢(约合人民币每天62元),同时泰国背靠缅甸、老挝、柬埔寨,仅缅甸每年就有400万到500万人在泰务工,丰沛的劳动力资源成为泰国承接制造业的主要优势。

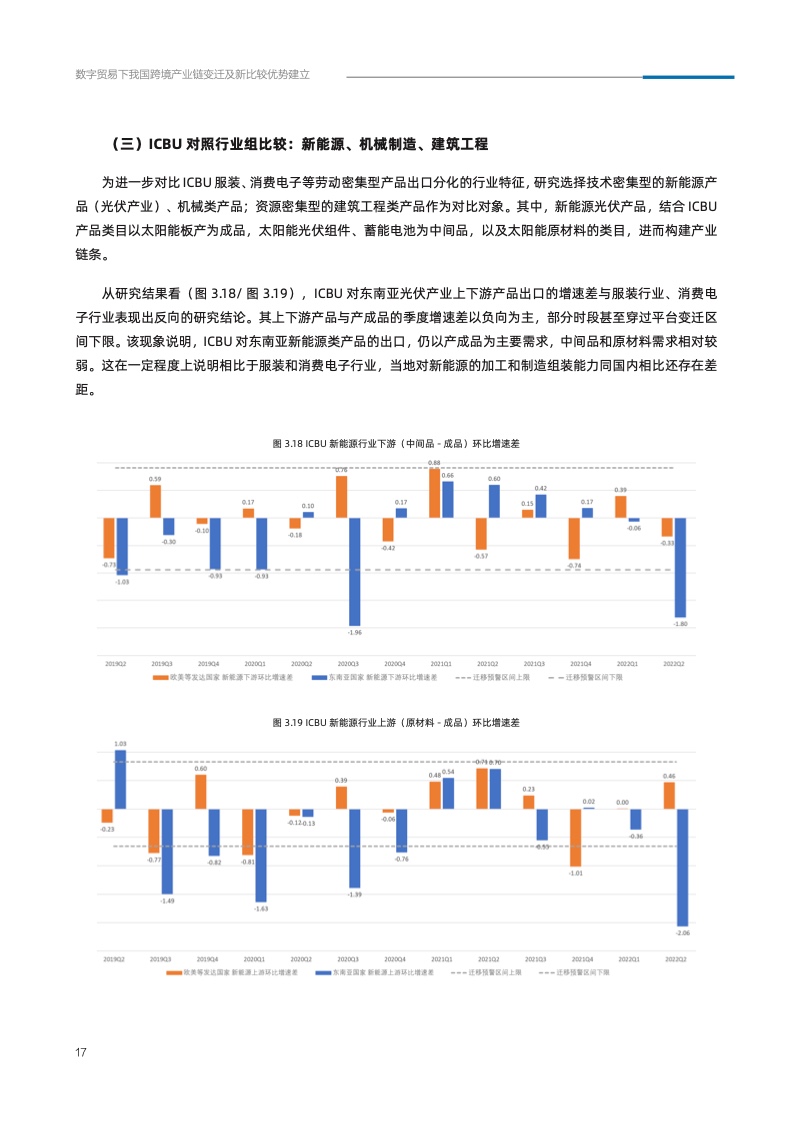

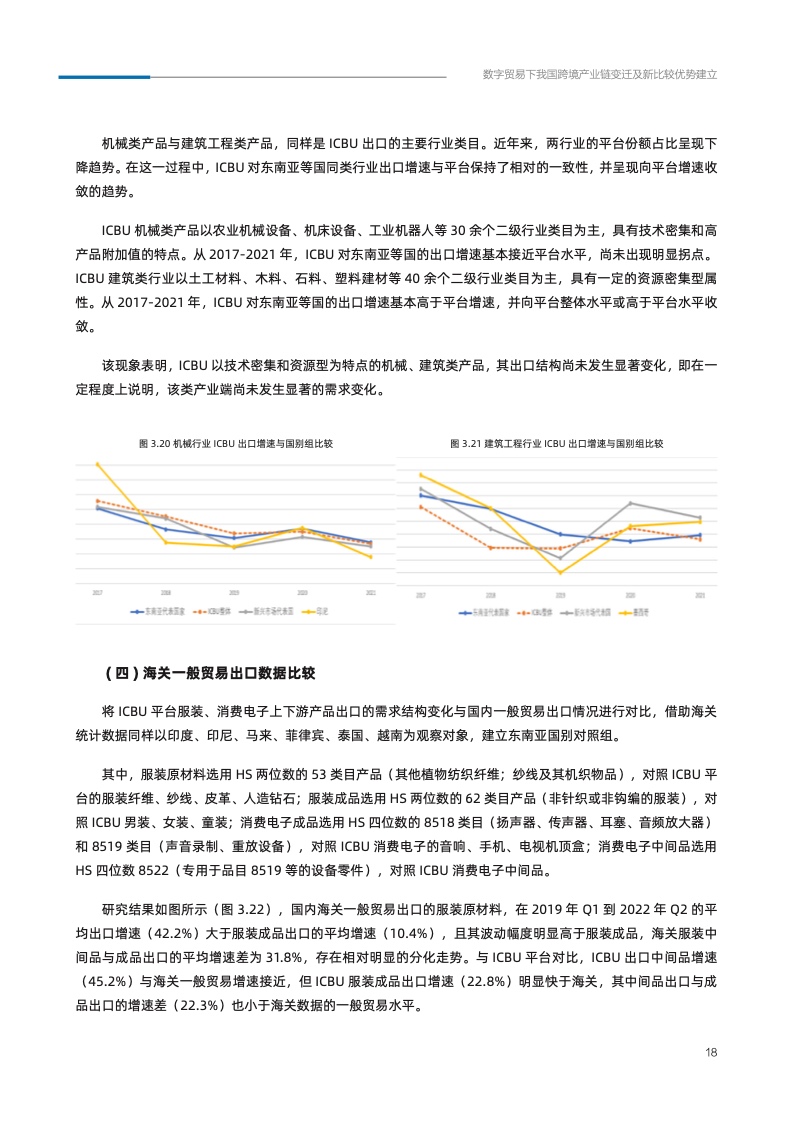

第四,在ICBU平台上,新能源、建筑工程类等技术密集型、资源密集型行业产品并未出现出口分化,产成品仍是产业链主要需求。

ICBU对东南亚光伏产业上下游产品出口的增速差与服装行业、消费电子行业表现出反向的研究结论,即ICBU对东南亚新能源类产品的出口,仍以产成品为主要,中间品和原材料需求相对较弱。此外,农业机械设备、机床设备、工业机器人等机械类产品,土工材料、木料、石料等建筑类产品并未表现出区域分化,仍与平台保持收敛走势。

第五,通过ICBU对东南亚产业上下游出口的分化程度,弱于一般贸易以线下为主要形式的出口分化度,可部分缓解因成本上升而带来的出口冲击。

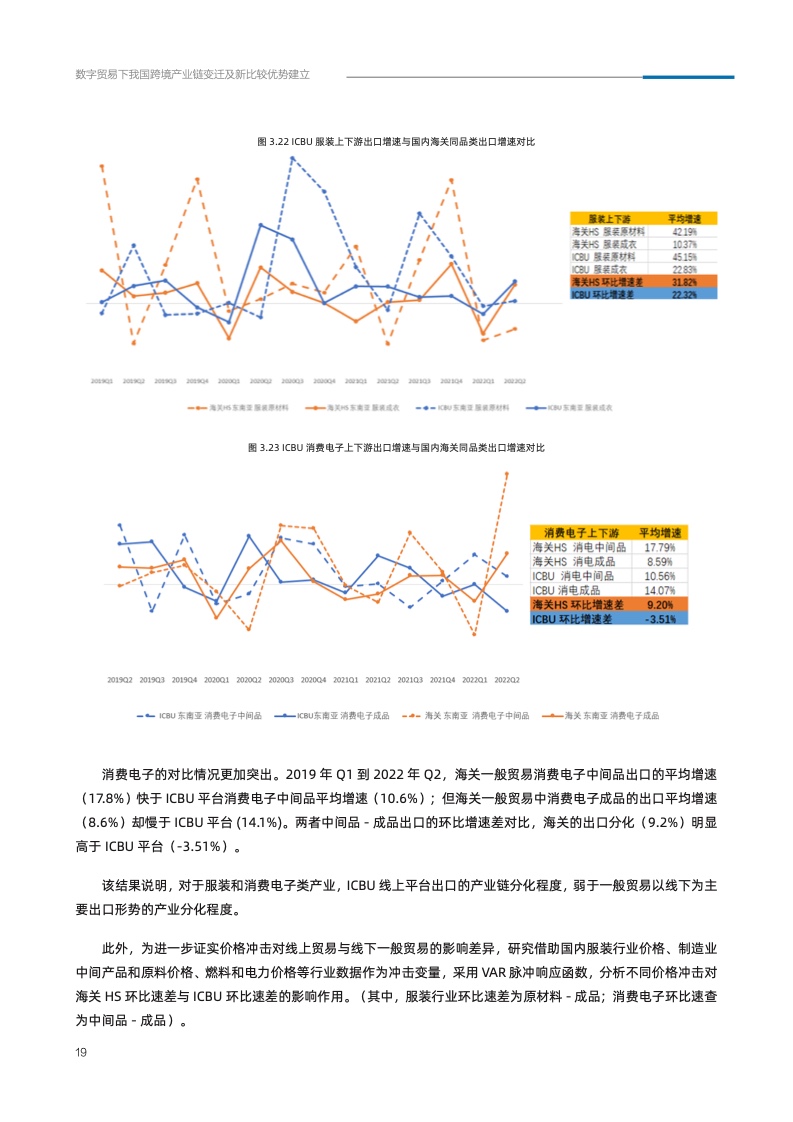

借助海关统计数据,将ICBU与一般贸易同类型产品进行对比。2019年第一季度到2022年第二季度,一般贸易服装原材料出口平均增速(42.2%)超过服装成品出口的平均增速(10.4%),两者出口的平均增速差为31.8%,存在分化走势。同时期,通过ICBU的服装原材料出口平均增速(45.2%)与一般贸易增速接近,但通过ICBU的服装成品出口增速(22.8%)明显高于一般贸易增速,其中间品出口与成品出口的增速差(22.3%)也小于一般贸易水平。消费电子的对比情况更加突出,一般贸易出口的环比增速差(9.2%)明显高于ICBU的增速差(-3.51%)。

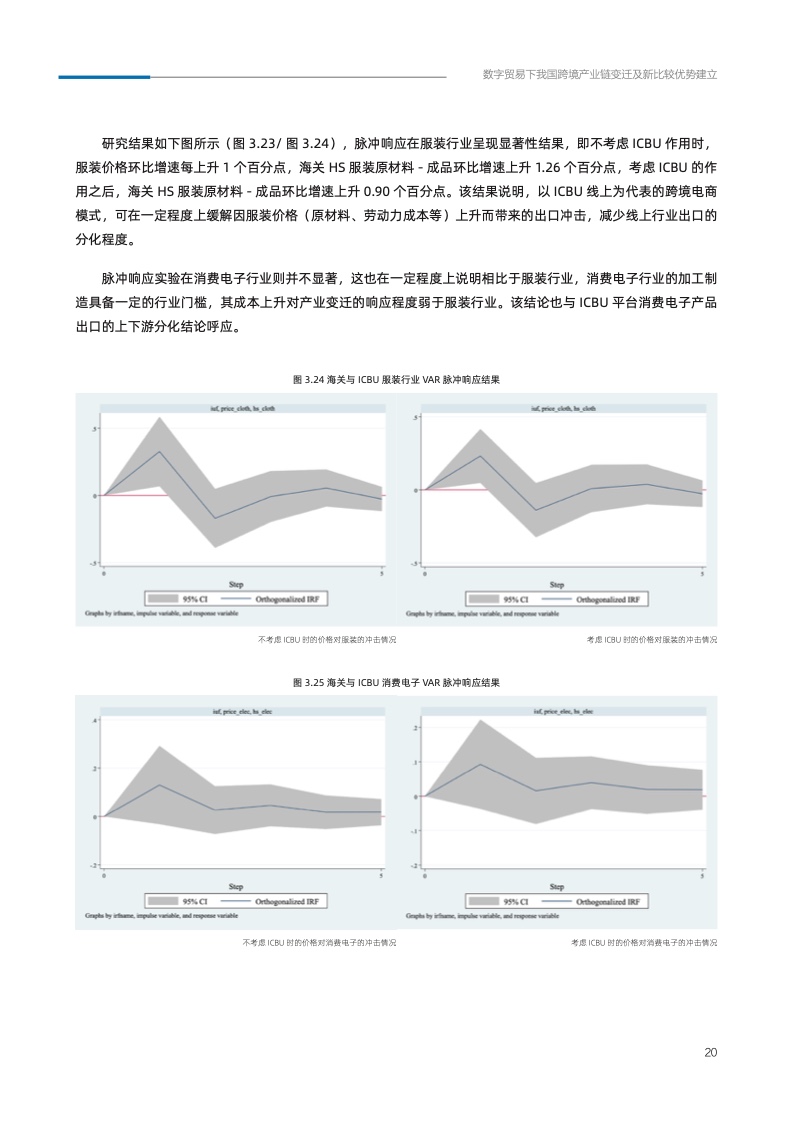

该结果说明,对于服装和消费电子类产业,ICBU线上平台出口的产业链分化程度,弱于一般贸易以线下为主要出口形势的产业分化程度。此外,报告研究发现,以ICBU线上为代表的跨境电商模式,可在一定程度上缓解因价格(原材料、劳动力成本等)上升而带来的出口冲击。

第六、越南产业链与国内跨境产业链竞争关系与补充关系对等并存,但仍难以取代中国的全球价值链地位。

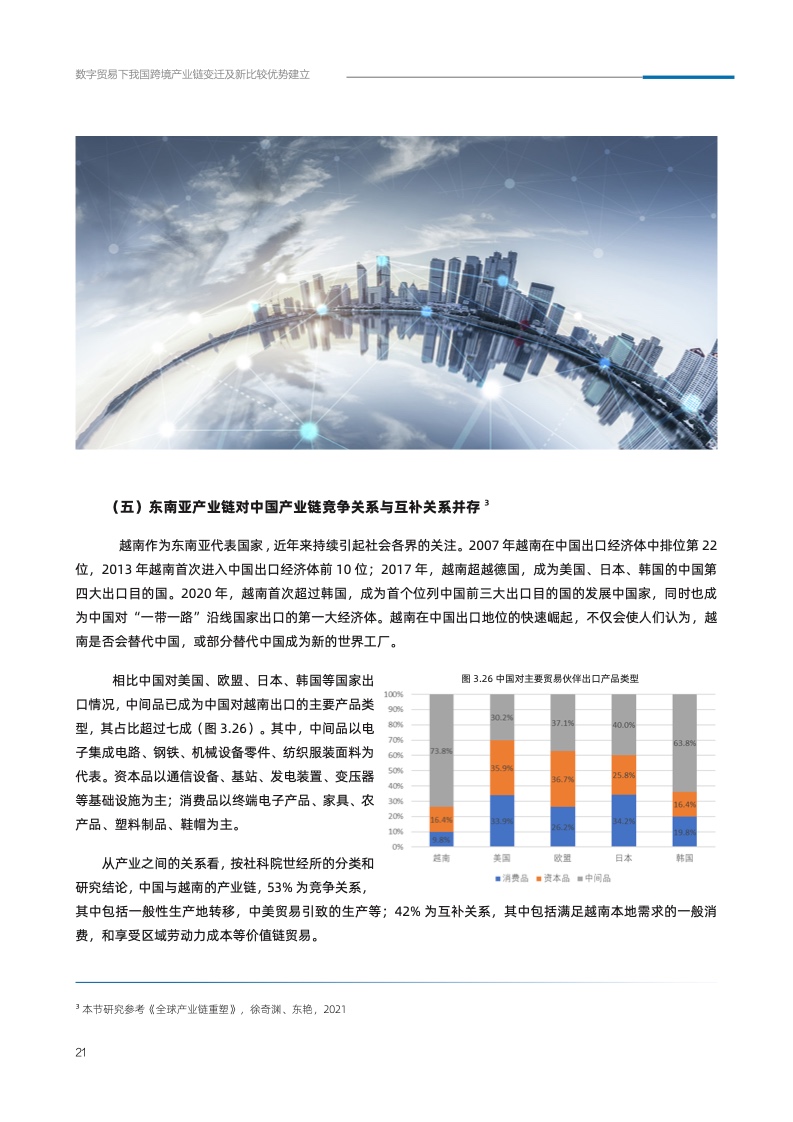

越南作为东南亚代表国家,近年来持续引起社会各界的关注。2007年越南在中国出口经济体中排位第22位,2020年越南首次超过韩国,成为首个位列中国前三大出口目的国的发展中国家,同时也成为参与共建“一带一路”国家中,中国第一大出口目的地。相比中国对美国、欧盟、日本、韩国等国家出口情况,中间品已成为中国对越南出口的主要产品类型,占比超过七成,其中以电子集成电路、钢铁锻件、机械零件、纺织服装面料为代表。

社科院世经所的研究显示,越南产业中53%与中国产业形成一般性生产地转移等竞争关系,42%与中国形成跨境价值链贸易等互补关系,但从中国产业全口径看,中国对越南仍具有压倒性的产业优势。从调研中了解到,当前我国服装行业占全球超7成的原材料产地优势,国际领先的纺纱、织布、印染自主技术装备优势,基于完整链路体系的柔性供应与小单快返能力;消费电子行业可实现的“1小时零部件配套圈”能力等,均使越南等东南亚国家难以取代中国的全球价值链地位。

最后,数字贸易下中国跨境产业链迎来新比较优势建立的黄金发展期,前期实践与经验积累,使我国具备领跑全球数字跨境贸易的先发优势。

全球贸易数字化的转型趋势,给跨境产业链新比较优势的建立提供了土壤和契机。国内跨境电商平台的早期实践和经验储备,为中国更多的产业参与全球跨境电商的市场竞争带来先机。

从实践看,以阿里国际站等代表的跨境平台,借助数字化基础能力的不同提高,不断深耕我国数字时代跨境贸易的新比较优势。例如,阿里巴巴际站通过自建物流基础设施,为全球220多个国家和地区搭建起26000条运力专线;速卖通B2C业务,为商家提供“下单锁价”、“保舱保柜”、“甩柜必赔”等多种确定性的仓储物流服务,大幅降低商品库存的周转天数%;“一达通”通过建立大数据智能合规体系和智能报关平台,显著帮助企业节约制单和申报时间;国际站“客户通”、“外贸直通车”等产品,更加关注B类小数据,助力中小企业拓展海外市场;搭建的“信用保障”服务体系,增加了跨境买家的询盘率和客单价;此外,阿里国际站还通过打造星级供应链成长体系,聚焦商家快速响应与质优价廉的产业供给优势,做厚商家贸易价值。

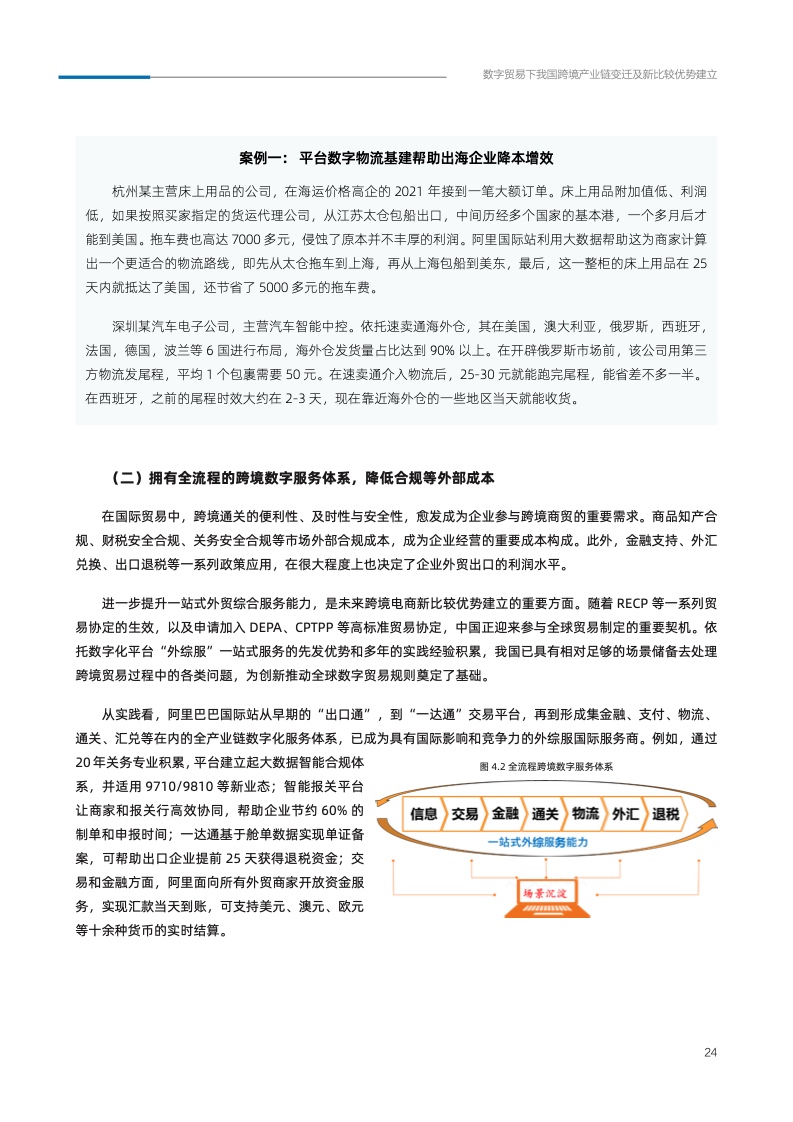

具备更完整的新基建商贸基础设施,进而降低出海不确定性;拥有全流程的跨境数字服务体系,进而降低合规等外部成本;沉淀跨境商贸市场洞察研判工具, 助力海外市场开拓;搭建商贸市场主体诚信评估体系,营造良性市场环境;实现消费与产业双向驱动的数字贸易,带动国内品牌升级;开拓全球区位优势产地供给资源,进而助力优势资源共享。这些均将成为未来全球数据贸易的新比较优势,也将更好地为每个境内商家打造“家门口的数字化出海口”,实现世界更小,生意更大!

报告下载:添加199IT微信公众号【i199it】,回复关键词【数字贸易时代我国跨境产业链变迁及新比较优势】即可