图片来源:东方IC

图片来源:东方IC近日,大疆创新发布了全新一代运动相机Osmo Action 3。值得注意的是,美国运动相机品牌GoPro也在同期发布新品HERO11 Black。

大疆作为消费级无人机巨头,早在2016年就预见了该领域的天花板。近年来,消费级无人机的规模增速不断下滑,大疆的营收增速更是在2017年之前就出现下滑趋势。在此情况下,大疆亟需开拓新的业务和产品。

近年,大疆相继推出运动相机、车载、工业无人机等新品。不过,大疆在这些领域并没有先发优势,现阶段其市场份额还不能与各领域的巨头分庭抗礼。

入局运动相机领域较晚,市场份额远不及行业巨头

在上述两款相机发布之前,就有媒体曝出,大疆与GoPro的新品发布时间可能出现碰撞。此前,华为Mate 50与苹果iPhone 14系列手机也曾被曝出发布时间或对冲,但最终二者还是错峰发布。

从GoPro在官网发布的内容来看,其新品发布时间早在8月31日就已确定,但大疆的Osmo Action 3是在9月6日官宣。

大疆在智能影像领域有比较丰富的技术积累,布局运动相机领域算不上跨界,但在该领域,大疆起步还是稍晚了一些。直到2019年,大疆才针对户外运动与视频拍摄爱好者推出Osmo Action灵眸运动相机。

反观此次与大疆同一时间发布运动相机的GoPro,成立于2004年,是运动相机的开创者,2014年在美国纳斯达克上市。根据Frost & Sullivan的数据,2019年全球运动相机的出货量为2030 万台。GoPro 2019年运动相机销量为426万台,由此估算其全球运动相机市场份额为20.99%。

在影石创新的招股书中这样评价GoPro:目前,运动相机市场领先者为美国的GoPro,GoPro作为运动相机老牌厂商,其销售额趋于稳定。而除了GoPro,运动相机其他主要厂商和品牌包括Yi Tech、SJCAM等,整体市场较为分散,而在主要厂商中并未提及大疆。

可见,大疆选择和与GoPro在同一时间发布运动相机,凸显其不惧与巨头正面交锋的勇气。

QYResearch调研显示,2021年全球运动相机市场规模约为132亿元,预计2028年将达到201亿元,2022-2028期间年复合增长率为6.1%。未来几年,行业具有很大不确定性。全球运动相机市场主要生产商有GoPro、Sony、SJCAM等企业,排名前三的企业占全球约60%的市场份额。北美和欧洲是主要市场,占据全球市场约65%的份额。

而在全景相机市场,大疆的市场份额和影石创新、日本理光、GoPro也还相距甚远。根据Greenlight Insights的数据,2020年全球全景相机市场份额前三位分别为影石创新、日本理光、GoPro,市场占有率分别为35%、28%和23%,三者合计市场份额已经超过86%,而大疆仍然在“其他”行列。

多名业内人士对记者表示,尽管大疆的技术受到诸多国内用户的肯定,其硬件产品在国内市场有一定的用户基础,但是在欧美市场,想要与老牌运动相机和全景相机企业分庭抗礼还需要一定时间。

消费级无人机市场触顶,加码工业级无人机续命

无人机可分为军用无人机与民用无人机两大类,其中民用无人机一般又分为消费级无人机及工业级无人机。大疆是全球市场份额最大的消费级无人机制造商,据前瞻产业研究院的数据显示,截至2020年第三季度,大疆产品占据了全球80%的市场份额,国内亦超过70%。

而此前,大疆消费级无人机的销售额占比也超过了80%。根据前瞻产业研究院数据显示,2016年大疆消费级无人机销售额占当年销售额的80%,工业无人机占比为20%;2017年,其消费无人机销售额占比进一步提升至85%。

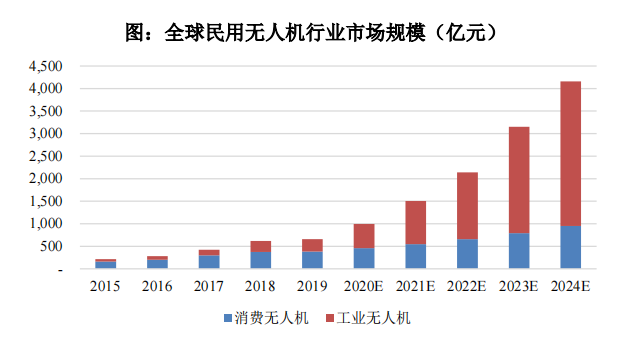

然而,曾作为大疆主力产品的消费级无人机近年开始陷入增长疲软期。工业无人机增速预计明显超过消费无人机并逐步成为民用无人机市场的主要组成部分。根据 Frost & Sullivan 预测,随着应用场景的不断拓展,工业无人机实现快速发展,预计到 2021 年中国工业无人机市场规模将首次超过消费级无人机,成为民用无人机细分领域的主要市场。

到2024年,我国工业无人机市场规模将增长至1507.85亿元,占中国民用无人机市场规模比例由2015年的19%上升至约73%,2015年-2024 年年均复合增长率达54.52%。

中航无人机招股书截图

中航无人机招股书截图大疆创始人汪滔也早在2016年就表示,无人机市场即将接近饱和,大疆的收入达到200亿元便要触顶。

据前瞻产业研究院《2018-2023年中国无人机行业市场需求预测及投资战略规划分析报告》数据显示,2013-2017年,大疆销售额持续增加,从8.2亿元增至175.7亿元,年度增速最高近300%;2015-2017年大疆的销售额增速有了显著放缓。

此时的大疆急需寻找消费级无人机之外的第二增长点。就在同年,大疆开始布局工业级无人机。随着工业无人机的应用场景不断扩展,目前主要集中于应急产业、测绘与地理信息、农林植保、安防监控等领域。2017年,大疆发布了植保无人机,随后推出多个系列工业级无人机产品。

然而,据知情人士透露,目前相较于工业级无人机,大疆消费级无人机销售比重仍然比较大。

值得注意的是,民用无人机市场增速在持续放缓。对此,多名业内人士对记者表示,这背后,一方面是消费级无人机在价格和限飞政策多因素影响下,难以像智能手机等硬件一样保持市场焕新和增长速度;另一方面,相对消费级无人机而言,虽然工业无人机的应用前景可观,但其开发以及运营对企业的产品、服务、技术等诸多方面要求更高,在该领域也存在极大的操作人才缺口。

多元布局但未“多面开花”

成立于2006年的大疆,自2013年无人机市场迎来大爆发后便一路狂奔。天眼查信息显示,大疆创新自成立以来共计获得8轮融资,2013年便拿到红杉中国数千万美元A轮融资,2015年更是先后获得来自多个投资方的四轮融资,红杉中国在B轮融资中跟投。

然而,在2018年4月拿到10亿美元战略融资之后将近四年半的时间里,大疆创新再未披露过融资进展。至于其业绩情况及上市计划,大疆也再未对外透露,只剩下投资者对其业绩增长的担忧及上市遥遥无期的等待。

近几年,为应对消费级无人机市场增速放缓的问题,大疆开始多元化布局。除了加码工业无人机,大疆还推出运动相机等智能硬件、拍摄配件等,并在智能驾驶方面推出了相关产品。

在政策和社会需求等多维度因素的推动下, 自动驾驶的服务需求持续增长。iiMedia Research(艾媒咨询)数据显示,2021年无人驾驶行业市场规模达93.7亿元,预计2022年无人驾驶行业市场规模将达100.4亿元。

彼时,对于大疆入局智能驾驶领域,乘联会秘书长崔东树曾对蓝鲸TMT记者分析称,其一是因为无人机市场增速放缓;其二是因为智能驾驶目前是一个风口;其三,大疆在自动驾驶与控制方面有一定的技术积累。

目前,大疆的智能驾驶系统已经落地。9月15日,上汽通用五菱在杭州召开新车发布会,正式发布2023款KiWi EV。其中搭载大疆车载行泊一体智能驾驶系统的版本售价为102800元。

尽管大疆在智能驾驶的产品已经落地,但业内普遍认为,无人驾驶是一个技术资金密集型赛道,技术门槛高且非常“烧钱”。不仅有百度、华为、小马智行这样的重量级选手深度布局,更有创新型企业的参与,竞争可谓惨烈。

此前汽车分析师任万付曾对记者分析称,大疆的策略能够躲避其不擅长的整车制造领域,避免重资产投入,但关键是要看大疆能够给车企开放多少核心科技来说服车企合作,要看车企的合作意愿有多大。

可以说,大疆在除无人机以外的新领域,仍未出现一个赛道与其主力产品相匹敌。

根据《胡润中国500强》列出的近三年中国500强非国有企业中,大疆连续三年估值为1000亿元,尽管估值未变,但排名却一直在下降,由2019年的第63名下降至2020年的第100名,2021年则跌出了前100名下降至第143名。而最新发布的《2022年·胡润全球独角兽榜》显示,大疆估值1200亿元。

市场估值1200亿元的大疆新的业务增长点在哪里,或许只有大疆自己明了。