今天,分享一篇宜人金科上半年减收增利,信贷技术业务同比降五成,希望以下宜人金科上半年减收增利,信贷技术业务同比降五成的内容对您有用。

日前,宜人金科(YRD. NYSE)公布了2022年上半年未经审计的财务业绩。总体来看,宜人金科在上半年的总净收入为15.059亿元,同比下降32.32%;净利润为4.393亿元,较2021年同期的3.813亿元同比增长15.22%。增利未增收。

财报之中,宜人金科袒露,特别是在2022年上半年,公司的信贷技术业务收入为8.272亿元,较2021年同期的16.744亿元下降50.6%。收入方面,公司的贷款便利化服务在期内录得5.03亿元,同比下降54.02%;融资服务在期内录得1.88亿元,同比减少21.67%;电商服务实现了1.21亿元的收入,其他方面的收入录得2.58亿元,同比减少47.44%。

在消费信贷方面,宜人金科在今年上半年的贷款总额为95亿元,比2021年上半年的102亿元减少了6.3%。截至报告期末,公司的未偿还贷款余额为106.131亿元,同比减少15.4%。公司解释,减少的原因是公司业务优化缩减了线下业务,以及疫情影响。

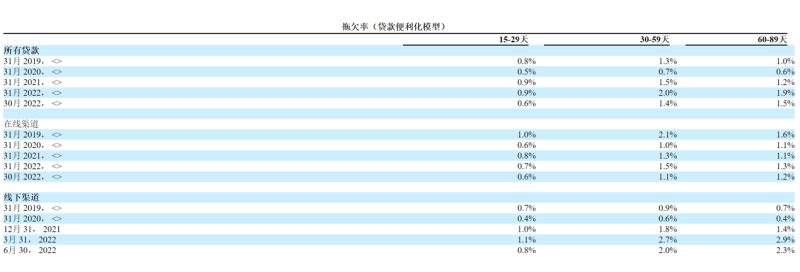

逾期率方面,截至期末,宜人金科15-29天、30-59天和60-89天的逾期贷款不良率分别为0.6%、1.4%和1.5%,截至去年年末,公司逾期贷款的不良率分别为0.9%、1.5%和1.2%,总体来说有下降。

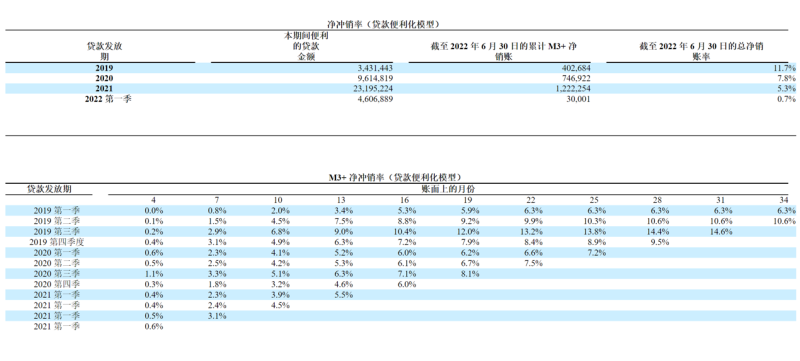

在累计M3+净冲销率方面,截至2022年6月30日,2019年、2020年和2021年的贷款累计M3+净冲销率分别为11.7%、7.8%和5.3%,而截至2021年12月31日,这一数字分别为11.4%、5.8%和2.2%。

2022年上半年,宜人金科的每ADS基本收入和摊薄收入分别为5.2元和5.1元,而2021年同期,每ADS的基本收入为4.5元,摊薄收入为4.5元。截至期末,宜人金科的现金及现金等价物为43.545亿元,去年年末公司的现金及现金等价物为28.645亿元。

宜人金科董事长兼首席执行官唐宁表示:“在公司财富业务方面,合翔保险正在成长为重要的收入贡献者,其收入在2022年上半年为3.44亿元,占总收入的23%,去年同期为14%。”

其指出,“在公司信贷科技业务方面,宜人金科在过去几个季度调整了贷款组合,2022年上半年小额循环贷款和中小企业贷款占总贷款的100%,而去年同期为55%。此外,针对公司在疫情期间运营成本较高、较为脆弱的线下担保贷款业务,公司从去年Q3开始战略性地缩减了线下担保贷款业务,并于今年2月正式终止了该产品。”

宜信在近年仍然因为合规问题持续受到关注。2021年7月,证券时报发布《宜信财富迷局:借道产交所,隐形关联巨额母子,底层资产成机密》一文,剑指宜信疑似存在“资金池流入关联方”、“拆标”、“期限错配”等问题。

2021年年底,海南网信办发布通报,海南宜信普惠小额贷款有限公司旗下的宜享花APP存在违法违规收集使用个人信息的情况。

宜人金科隶属宜信集团旗下,主要从事信用科技和财富管理科技。公司于2015年12月在美国纽交所上市,为中国金融科技第一股。宜信旗下有宜人财富、宜信财富、瑞承家族办公室等财富管理品牌。其资产管理业务,以母基金为核心,辅以直投/跟投/二手分额等投资形态。宜信公司2006年成立于北京,是一家从事普惠金融和财富管理业务的金融科技企业,涉足信用科技、财富管理科技、保险科技等领域。

2006年,唐宁创办了中国第一家P2P公司宜信,宜人贷脱胎于宜信互联网部,于2012年3月正式上线运营。2014年9月宜信成立恒诚科技发展(北京)有限公司,开始独立运营宜人贷平台。

2016年,宜人贷业绩以百倍速度暴涨,至年底,宜人贷的规模超越Lending Club。好景不长,2018年P2P行业迎来爆雷大潮,违约率飙升,大批平台爆雷、清盘,P2P网贷行业迎来史上最强监管,宜人贷业绩增速减缓,营收遇上市以来首次下降。

2019年,宜人贷启动转型。同年7月,宜人贷公布品牌升级、业务整合等一系列动作,原线上金融服务平台宜信惠民、借款信息咨询服务提供商宜信普惠、在线财富管理平台指旺财富三大板块将被整合纳入上市公司体系,与宜人贷合并为“宜人金科”,合并后各业务依然独立运营。自此,宜人贷成为宜人金科的一项子业务。

合并完成后的宜人金科,业务主要包含两大板块——信贷科技业务“宜信普惠”和财富管理科技“宜人财富”。而转型的同时,宜人贷的“开山将领“方以涵因个人原因离职,此后大批宜人贷高管进行了换血,CFO、CRO、COO、CTO等悉数离职。

2021年1月,宜人金科宣布终止P2P宜人贷主体公司经营业务,“宜人贷”正式退出历史舞台。