今天,分享一篇“双减”后逆势上涨的库客音乐,缘何行至退市边缘?,希望以下“双减”后逆势上涨的库客音乐,缘何行至退市边缘?的内容对您有用。

2021年1月,被称为“古典音乐第一股”的库客音乐在纽交所上市。即便政策变化带来行业震荡,公司去年营收依然同比增长超过八成,与面对转型难题的教培企业相比,成绩堪称亮眼。

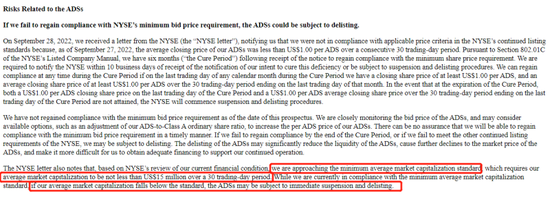

然而,在资本市场,库客音乐却在近期收到纽交所的退市警告,由于平均收盘价连续30个交易日低于1美元,已经触发相关退市机制。

逆势上涨却走到退市边缘,库客音乐发生了什么?

股价跌去96%

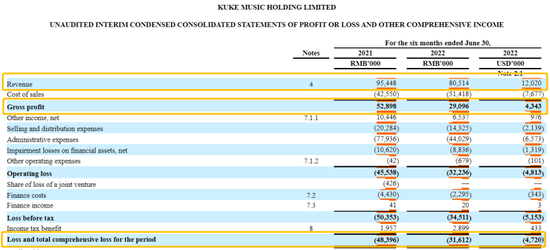

从库客音乐近日发布的中期报看,公司上半年的经营业绩并不好看。报告期内,公司实现收入8051.4万元,同比下降15.65%,毛利2909.6万元,去年同期为5289.8万元,同比下滑45%。

其中,上半年收入同比减少主要源于Q2业务全线出现营收下滑。2022年第二季度,作为库客音乐三大收入来源,音乐许可和订阅、智能音乐学习解决方案、现场音乐活动服务实现收益3390万元、850万元、1190万元,同比分别下降14.2%、59%、50%。

营收下滑的情况下,库客音乐开始有意控制费用开支。上半年销售和分销费用、管理费用分别为1432.5万元、4402.9万元,同比均有所下降,但这更多是由民办幼儿园业务减少和股票薪酬费用降低带来的。上半年销售成本为5141.8万元,同比上涨21%,说明公司的降本措施成效还需要继续提升。

利润表现上,虽然Q2公司实现340万元的净利润,但未扭转整体态势,2022年上半年公司依然录得亏损3161.2万元。而2021年公司已经亏损5610万元,由此看来公司尚未从亏损泥潭中脱离。

营收下降和连续亏损,让库客音乐的现金端承受了不小的压力。截至2022年6月30日,公司的现金及现金等价物为1883万元,去年年底尚有5904.5万元。

资产方面,上半年公司的债务净额出现明显的增长,和去年年底相比增加107%至1.67亿元。截至2022年6月30日,有息贷款及借款、应付贸易款为6529万元、5160.7万元,与去年年底相比分别上升37.34%、69%。同时,公司的杠杆比率也由2021年底的8%上升到16%。

不止经营方面交出的成绩单尴尬,库客音乐在资本市场上也受到了冷遇。事实上,自上市之初,尽管顶着“古典音乐第一股”的光环,但库客音乐始终未能得到资本的信任,上市三日就跌破发行价,此后股价整体下滑。

截至2022年11月18日,公司股价报收0.65美元,与最高点15.06美元相比已经跌去96%。目前,公司的总市值仅剩1921.84万美元,纽交所的通知信函提到,除了股价,公司的市值也正在接近最低标准红线1500万美元,如果30个交易日内平均市值低于标准,公司可能会被立即停牌和退市。此前,第一高中教育已有先例。

营收下降、亏损持续、现金承压……在实现“古典音乐迪士尼梦”之前,库客音乐正在经历艰难的时刻。

押注教育

面对窘境,库客音乐CEO余赫曾在二季报中表示:“公司会继续专注加强现有产品和服务组合,并执行成本节约措施,以优化成本结构。”而让教育业务复苏,就是破局的重要一步。

从2015年开始,库客音乐一直在扩大教育业务在整体业务构成中的权重。从经销商到与幼儿园合作,业务模式多元化的同时,教育业务的收入规模也不断扩大。

2021年,智能音乐教育实现收入1.18亿元,同比增长100.8%,已经成为公司第一大业务曲线。彼时,CEO余赫对蓝鲸教育表示:“库客音乐一定要在教育公司的背景下发展。”收入大涨叠加活跃学生人数增加,库客音乐的教育业务看起来一片欣欣向荣。

然而,今年二季度,库客音乐旗下教育业务踩下了急刹车。Q2公司智能音乐学习解决方案总收入为850万元,同比大幅下滑59%。其中,来自公立学校和商业客户的智能音乐学习解决方案销售收入同比大减71.5%,来自幼儿园的智能音乐学习解决方案订阅收入同比下降30.1%。

对于收入的下滑,公司提到了商业客户减少和民办幼儿园业务战略性收缩的原因。具体来看,这两点或许都和疫情的反复影响有关。由于疫情防控政策的不确定性,幼儿园和教育机构的上课时间无法得到保证。敌不过高昂的房租和人力成本,大批民办幼儿园和音乐教育机构都面临经营困难,不约而同选择降本增效,企盼勒紧裤腰熬过寒冬。

面对疫情的侵扰,出于筑牢业务护城河、提升抗风险能力的考虑,库客音乐亟需为教育业务找到新的稳定客户。这一次,公司将目光投向了公立学校。

“双减”政策落地后,素质教育成为转型的选择,公立学校对智能音乐设备、教学系统等需求增多,形成音乐教育的增量市场。今年1月,库客音乐发布公告称,已经收购中小学智能音乐学习解决方案市场和销售团队,将加码针对公立学校音乐学习服务,进一步拓展多样化客户群。

7月,CEO余赫在采访中公开表示,现在公立学校已经成为库客音乐非常重要的合作伙伴。下一步,库客音乐将把内容形成面向中小学的整体解决方案,包括乐器学习、音乐欣赏等,并将这个体系标准化,以适应教育发展不平衡的实际状况。

从官方的说法看,针对公立校的业务拓展正在有序进行,但公立学校获客是所有企业面临的难题。短期内教育业务可能不会增长到之前的规模。长期来看,若公立学校对音乐教育的需求走势持续增强,库客音乐的教育业务迎来新的爆发点也并非不可能。

三大正面因素加持

库客音乐选择音乐教育作为公司“关键一子”,有一定的底气。毕竟要在如此垂直的古典音乐赛道跑出上市道路,公司必定拥有独特的优势。

首先,在音乐公司最核心的版权问题上,库客音乐通过与全球900多家唱片公司和厂牌的合作,已经收藏了大部分古典音乐作品,曲目数量总计超过180万首。招股书显示,库客音乐是中国最大的古典音乐内容库,除了学校,从库客音乐采购版权的客户包括腾讯音乐、网易云音乐等平台。

强大版权优势的背后,离不开和全球最大的独立古典音乐唱片公司拿索斯的稳定合作。公开资料显示,库客音乐95%以上的版权都来自拿索斯,双方合作多年,库客音乐CEO余赫还持有拿索斯75%股份,已经成为拿索斯副主席及董事。

余赫接手拿索斯,不仅增强了双方合作的稳定性,而且帮助库客音乐规避了音乐公司常见的版权费用飞涨带来成本剧增的风险。据透露,拿索斯和库客音乐已经签订了长达15年的授权合约,这意味着库客音乐的版权优势在很长一段时间内不会被动摇。

其次,在古典音乐细分赛道中,库客音乐拥有一定的品牌优势。多年来,库客音乐一直坚持赞助国内外重大音乐赛事。而高质量的音乐赛事不仅有助于提升库客音乐品牌知名度,还有利于公司挖掘和培养青年艺术人才。

最后,“双减”之后,相关部门发布一系列决策,推动学科教育进一步减负和素质教育深化改革。今年3月发布的“新课标”明确提到,将音乐素养等艺术类课程设置成必修,并纳入升学考试。这是自美育纳入考核后,艺术教育再次被官方“点名认可”。

可以预料,音乐教育作为素质教育领域发展较成熟的赛道,将在政策鼓励和市场热捧下迎来广阔的发展前景。有机构预测,随着音乐教培政策逐步完善,疫情后经济缓慢复苏,预计中国音乐教育行业市场规模将达到1616.7亿元。

总体来看,当前,受多方面因素的影响,库客音乐的经营低迷,短期内教育业务也无法回到之前的高光时刻,但在版权和细分优势之下,叠加政策鼓励,身处退市边缘的库客音乐依然有希望熬过这个寒冬。