今天,分享一篇中通快递市场份额升至22.1% 第三季度调整后净利润同比增63.1%,希望以下中通快递市场份额升至22.1% 第三季度调整后净利润同比增63.1%的内容对您有用。

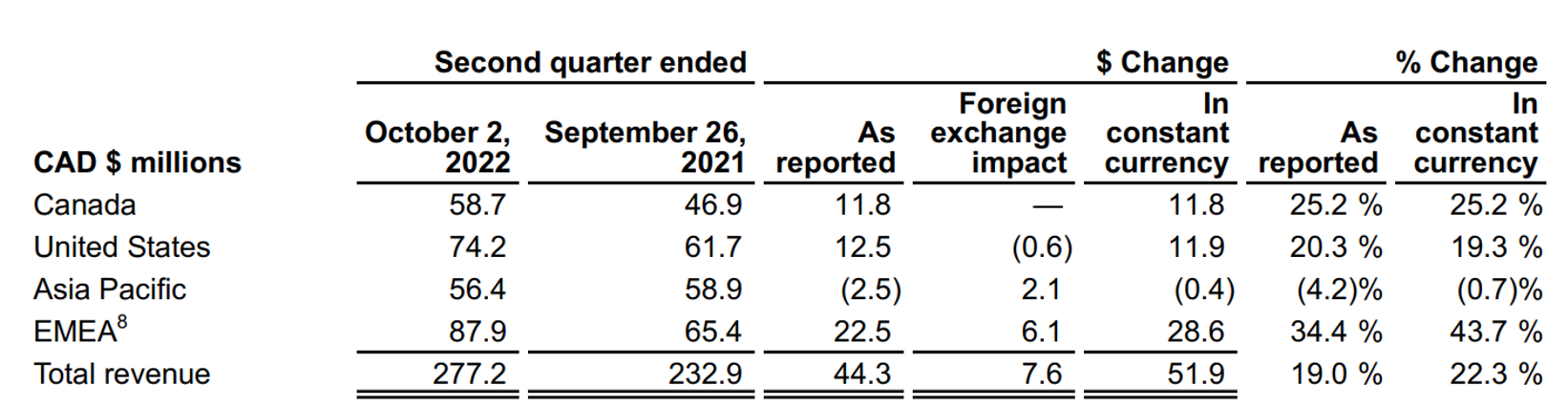

11月22日,中通快递(纽交所代码:ZTO及香港联交所代码:2057)公布其2022年第三季度未经审计的财务业绩。财报显示,尽管受复杂市场环境影响,公司在业务量和利润上仍实现稳健增长。包裹量同比增长11.7%,超行业增速6.5个百分点,市场份额同比扩大1.3个百分点至22.1%。在保持高水平客户满意度的同时,调整后净利润增长63.1%至18.72亿元,核心快递业务单票价格同比增长9.9%,经营活动产生的现金流为28.23亿元。

具体来看,在包裹量及单票价格双增长的综合影响下,中通三季度营业收入增长21%至89.45亿元。依托精细化管理和数智化运营,规模效应进一步凸显,多项降本举措持续取得成效,三季度毛利率同比上升6.1个百分点至27.3%。此外,中通依旧保持优秀的服务质量和顾客满意度,三季度国家邮政局发布的满意度调查中,中通在快递企业公众满意度、全程时限、72小时准时率方面均为“通达系”第一,同时在菜鸟指数上也长期保持通达系第一,总分及时效得分均领先同行,凸显了网络在极端情况下的抗压性、稳定性。

中通快递创始人、董事长兼首席执行官赖梅松表示:“虽然市场价格竞争企稳,我们内部持续通过精细化管理和数智化营运提升运营效益和盈利能力,为收入端和利润端都带来了增长。我们对成本管控、价格政策和运营效率的能见度愈发精细,使得我们我们能从源头发现问题,并建立系统化解决方案。与此同时,这些解决方案逐步向我们的网络合作伙伴、网点端延伸,提升了网络合作伙伴的运营能力和盈利水平,以更好地应对外部挑战并抢抓未来机遇。”

中通快递首席财务官颜惠萍表示:“我们核心快递业务的单票价格同比上涨9.9%(1毛2分钱)。尽管行业整体业务量增长不如预期,但我们单位运营成本保持稳定,加上管理费用上的成本效益,本季度我们的经营利润率上升5.9个百分点。经营性现金流增长58.0%至28亿元。资本开支为21亿元,主要用于土地使用权、分拣中心建设及自动化。”

考虑到当前市场条件、宏观经济和疫情相关不确定性,中通修订先前公布的年度指标,预计2022年的全年包裹量将在243.0亿件至247.4亿件的区间,同比增长9%至11%。与行业整体表现相比,公司表示,有信心实现全年市场份额至少增长一个百分点的目标。截至2022年9月30日,集团的现金、现金等价物和长短期投资金额约人民币254.8亿元,保持强劲的现金水平。

此外,11月18日,中通发布公告称公司董事会批准公司寻求于香港联交所主板自愿转换为双重主要上市的动议。公司预期双重主要上市地位将有助扩大其投资者基础及带来新增的流动性,尤其是可触达更多位于中国及亚洲其他地区的投资者。值得注意的是,11月17日,董事会批准了股份回购计划的变动,将可回购的股份总价值由10亿美元增加到15亿美元,并将有效期延长一年,直至2024年6月30日为止。截至2022年9月30日,中通以平均购买价25.21美元(包括回购佣金)购买共计36074242股美国存托股。