今天,分享一篇华润啤酒高端化难行卖得多赚得少,市场强敌环伺,希望以下华润啤酒高端化难行卖得多赚得少,市场强敌环伺的内容对您有用。

通过低价抢来的渠道,难卖高端的产品。

世界杯激战正酣,啤酒市场的热度还在持续提升。

卡塔尔世界杯开幕的11月20日,美团上的啤酒外卖订单就实现了环比43%的增长。世界杯开赛的头两天,京东超市啤酒成交额同比增长78%,其中,喜力成交额同比增速达到了230%,青岛啤酒和雪花啤酒紧随其后,同比增长分别为169%和163%。

世界杯也是各大啤酒厂商展开营销的绝好时机。

不过,相较于青岛啤酒围绕世界杯发起的“28天足球狂欢季”营销活动,国内市场占有率超过30%的“老大”华润啤酒(00291.HK)却显得相对安静。

尽管直面消费者的营销活动平淡,但是近期,华润啤酒刚刚结束了2022年生态伙伴大会。

在大会上,华润雪花啤酒(中国)有限公司董事长兼总经理侯孝海表示,啤酒高端化将迎来“最后一战”。他表示,华润啤酒已经拥有了“最后一战”的资格和基本能力,而这“一战”解决的是华润啤酒从规模到质量、从主流到高端、从啤酒业务到有限多元化等相关问题。

然而,回顾华润啤酒的发展历程,可以发现其强势渠道来源于曾经的低价战略,如今转型高端,能否撑得起华润啤酒的野心,仍有待观察。

12月1日,时代周报记者就市场格局等问题联系华润啤酒,截至发稿未获回复。

“行业推土机”

打开便利店的啤酒冰柜,不论是平价的雪花啤酒,还是中高等价位的喜力®,都属于华润啤酒旗下品牌。

之所以拥有矩阵丰富的产品,一定程度上得益于华润啤酒早期的“蘑菇战略”,这也是让华润啤酒从东北市场走出来,通过“沿江沿海”延伸市场的资本并购和渠道搭建的策略。

据中国国际啤酒网的介绍,所谓“蘑菇战略”,即华润啤酒首先会在市场状况较好的地区选择一家生产厂作为基地进入该区域市场,在一个区域“种植蘑菇”成功后,再在相邻200-250公里的区域再收购一家酒厂,把成功经验复制到其他区域,在适当的时机“蘑菇”连成片后形成“大蘑菇”,也就形成了华润啤酒强势的基地市场。

正是通过“蘑菇战略”,华润啤酒以辽宁、四川为双中心相继收购了蓝剑啤酒、澳洲狮王啤酒、金威啤酒等,进行了大规模的“蘑菇种植”和“雪花复制”,并在全国采用中低端策略进行营销,快速实现品牌影响力与市场占比提升,被称为“行业推土机”。

在啤酒行业专家方刚看来,正是基于低价策略,华润啤酒快速地做成了行业第一,“雪花的渠道非常好。”方刚说道。

雪花作为华润啤酒产品矩阵中的平价“选手”,性价比成为它的代名词。

这种情况在华润啤酒中心之一的沈阳尤为明显。对大多数的沈阳人来讲,他们对雪花的偏好是其两块钱一瓶的雪花特供“绿棒子”。有沈阳消费者向时代周报记者表示,“我们都叫它‘闷倒驴’,喝它又便宜又会很快上头,最适合配烧烤。”

在沈阳的便利店,雪花啤酒的价格也集中在4~6元之间的低价格带之中。“我的购买经验是,雪花的价格略低于同柜的青岛啤酒。”上述消费者说道。

11月29日,雪花啤酒在沈阳新希望便利店冷冻柜的售卖情况/受访者提供

尽管华润啤酒旗下的平价产品优势明显,但其高端定位产品却反响寥寥。

曾在华润雪花辽宁市场部门的员工伊宁(化名)向时代周报记者透露,虽然华润雪花通过资本运作将喜力等一些海外品牌纳入麾下,而且在市场上也主要在推广高端化产品,但整体销售情况并不是很好,市场基础相对较差。

此外,2021年,华润啤酒推出了单瓶定价近500元的新品“醴”,仅以2瓶装礼盒出售,而半年时间里华润啤酒天猫旗舰店礼盒装“醴”的月销量仅有200左右。

与此同时,华润啤酒也在试图进入被相对小众市场追捧的精酿赛道。

冯先生曾在杭州的餐厅尝试了雪花出品的精酿啤酒,但就其个人的感受来说,口感称不上好喝,他还是偏向于去买专门的精酿品牌,“品质和口味更有保障。”冯先生说道。

侯孝海的新战略?

华润啤酒力推高端化的背后,是其通过“推土机”策略抢占了市场份额,但也带来了其毛利率上不去的问题。

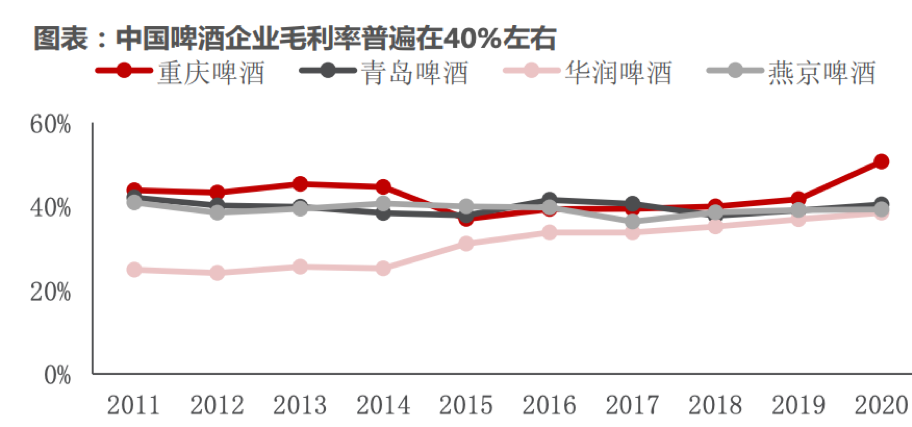

根据民生证券的研报,中国啤酒企业毛利率一直集中在40%左右,而华润啤酒的毛利率直到2020年才接近国内其他品牌的水平,早年甚至在20%上下徘徊。

图片来源:民生证券研报

图片来源:民生证券研报虽然市场占有率最高,但远低于同行的毛利率却赤裸裸地揭示出华润啤酒的困境:卖得多,赚得少。

根据德邦证券地研报,2013年啤酒行业产销量触顶后,行业进入挤压式增长状态,啤酒行业低价竞争的模式逐步被抛弃。

2016年,侯孝海入主华润啤酒,便开始了推进其高端化的发展战略以期改善这种困境。

侯孝海的高端化布局分为“3X3”的9年计划,在第一个三年集中力量对组织架构、产能分布、品牌形象、渠道销售进行优化,推动雪花转型升级,第二个三年主要聚焦于提升高端产品的份额接近主要竞争对手,并在第三个三年高端产品份额实现反超。

侯孝海曾提出,“中国啤酒已经从过去的旧时代进入到一个崭新的新世界,而华润雪花啤酒要携手大客户一起做啤酒新世界的领导者”。

从市场份额优先到利润优先,在“新时代”里,华润啤酒进行了大刀阔斧的改革。

首先,华润啤酒对旗下的产品在多地的市场都进行了产品的提价,也迅速带来了华润啤酒在经营层面的改善。

2021年下半年,华润啤酒整体平均销售价格同比上升6.6%,2021年整体毛利率随之上升0.8个百分点至39.2%。

2022年上半年,华润啤酒整体平均销售价格较去年同期也上升了约7.7%,尽管毛利率与去年同期持平,但整体毛利则较去年同期上升了6.9个百分点。

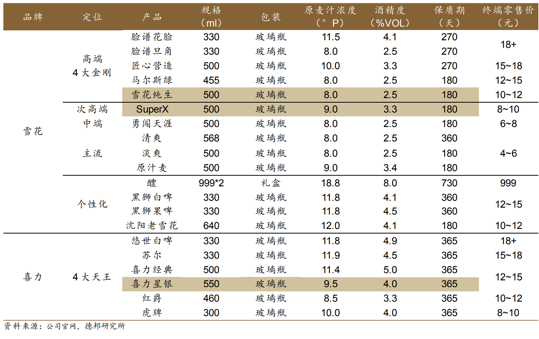

其次,如前文所述,华润啤酒对旗下的产品进行了结构性调整。目前,华润啤酒在产品上以具有广泛消费者基础的“1+1”核心单品“勇闯天涯”和“雪花纯生”作为根本动力,以及为高端化发展所打造的涵盖SuperX、马尔斯绿、脸谱、匠心四个国内品牌与喜力、红爵、虎牌、苏尔四个国际品牌的“4+4”产品矩阵来满足不同圈层消费者的需求。

华润啤酒产品矩阵 图片来源:德邦证券研报

华润啤酒产品矩阵 图片来源:德邦证券研报财报显示,2021年华润啤酒高档及以上产品销量达186.6万千升,同比增长27.8%。其中,勇闯天涯SuperX、喜力®、雪花纯生和雪花马尔斯绿啤酒同比均实现双位数增长,马尔斯绿和SuperX增长幅度均超过40%。

德邦证券分析师认为,从中长期来看,华润啤酒或将通过对国际品牌的消费培育以及品牌宣传在第三个三年内实现高端价位的放量。

高端市场挑战重重

但高端化市场早已是群雄逐鹿的局面。

近年来,啤酒行业逐渐从增量市场转向存量市场,酒企们纷纷开始在高端化发力。据Euromonitor数据显示,2015—2020年,我国高端啤酒消费量占比由2015年的7.1%提高到2020年的11%;高端啤酒市场规模占比从2015年的24.6%提升至2020年的35%。

Global Data的数据显示,2015—2019年,我国高端+超高端啤酒产品销售额占比从29%提升至36%,2025年有望进一步提升至41%。

在酒类分析师蔡学飞向时代周报记者表示,高端化是酒类市场发展的必然导向,中国啤酒消费正在从以价格为导向的工业淡啤转向以品质和特色为导向的原浆啤酒、精酿啤酒。

“华润啤酒的高端化不止是提升自身业绩的需求,也是顺应行业趋势的必然走向。”蔡学飞评价道。

只是,华润啤酒身处的竞争场早已是一片红海。

在目前的中国啤酒市场中,海外品牌百威和嘉士伯在夜店和高档餐饮渠道占据绝对优势,市场认可度较高,属于高端啤酒品牌;国内的啤酒品牌们也摩肩擦踵,纷纷向高端化转型。

青岛啤酒相继推出了百年之旅、琥珀拉格、青岛啤酒IPA等高端产品,燕京啤酒则选择了王一博、蔡徐坤等流量明星推出高端精酿啤酒,来触达更年轻的高端消费者。

从各啤酒酒企的年报中还可以发现,各公司旗下的中高档产品销量均有所提升。

青岛啤酒2022年中期报告透露出,在报告期内,其实现了中高档及以上产品销量166万千升,同比增长6.6%;千升酒营业收入同比增长6.5%。同期,燕京啤酒的中高档产品实现营收40.58亿元,同比增长9.38%;普通产品实现营收23.90亿元,同比增长3.76%。

华润啤酒仍在探索更多业态。侯孝海看来,啤酒市场的消费人群、购买方式和消费场所都在发生改变,小酒馆、酒吧、live House或会成为中国夜场的未来。最近有消息称,华润啤酒将布局线下“小酒馆”JOY BREW,贴近年轻的客群的同时,为华润啤酒搭载更多样的消费场景。

但“小酒馆”的生意未必能撑得起侯孝海对未来华润啤酒消费场景的想象。以“小酒馆第一股”海伦司为例,上市一年多,其正经历了亏损、关店、寻求转型;而华润啤酒的直接竞争对手之一青岛啤酒,也早一步入局小酒馆,其旗下的1903啤酒馆,很大程度上帮助了其拓展高端啤酒消费场景。

“在啤酒的‘新时代’里,渠道和产品的关系也在发生着变化,如果用地和种子来类比渠道和产品,在‘旧时代’里边,可能有一块好地就可以,但进入‘新时代’,可能不仅仅需要一块好的地,更需要有好的种子。”方刚对啤酒行业的现状评价道。

“地”是有了,但华润啤酒能变成怎样的“种子”,还需要时间的检验。