今天,分享一篇湖北锂电超级独角兽,正式启动IPO,希望以下湖北锂电超级独角兽,正式启动IPO的内容对您有用。

火热的锂电池赛道又将迎来一家上市公司。

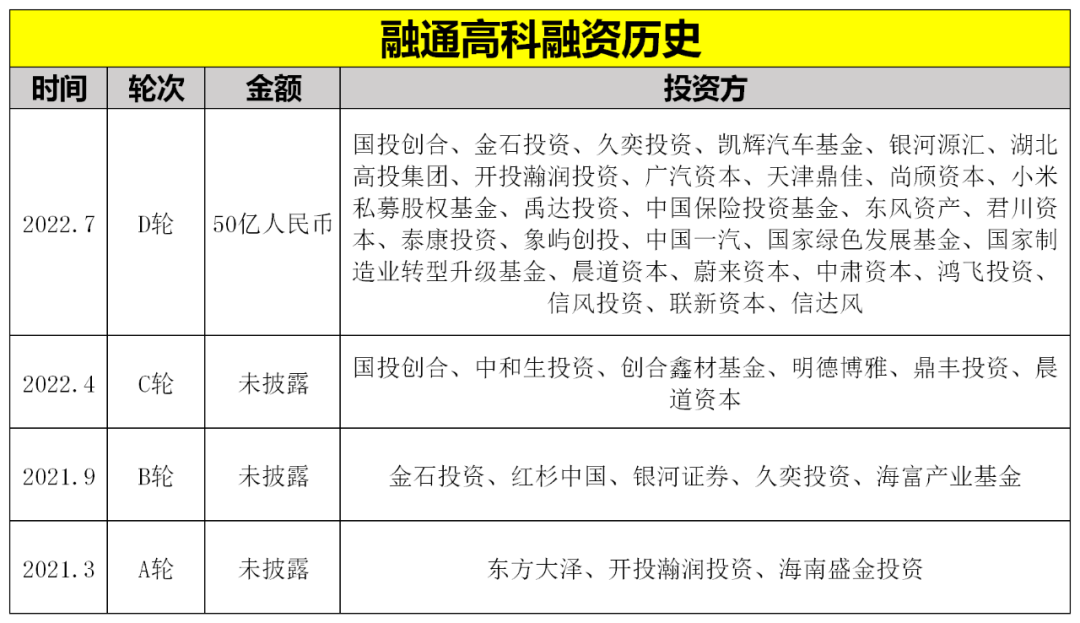

德方纳米占正极材料市场的约20%,是本文主角融通高科占比的一倍,德方纳米后面站着谁呢?宁德时代,融通高科背后则是“其他”,产业链长再加上市场大,纵观新能源各方势力这几年的争夺战,可比互联网几次两极化的纷争有意思多了。(投中BBKing)火热的锂电池赛道又将迎来一家上市公司。近日,据黄石市地方金融局披露,湖北融通高科先进材料集团股份有限公司(下文简称“融通高科”)已向湖北证监局提交了上市辅导备案申请材料,辅导机构为中信证券股份有限公司。融通高科成立于2016年,是专门生产以磷酸铁锂为主要产品的锂电池正极材料供应商。2021年,融通高科出货30300吨,全国市场份额8%,位列第5位。今年前8个月,融通高科出货57400吨,占比上升至10%,位列第三。其年营收有望突破100亿。值得一提的是,在融通高科的背后,有一长串的投资机构。除了金石投资、国投创合、红杉中国等知名机构外,还有一汽、广汽、东风、上汽、小米和蔚来6家汽车产业资本集体注资。今年7月,融通高科在完成50亿元D轮融资后,其估值已高达180亿元。随着后续产能释放,有望迈入磷酸铁锂供应商第一梯队。4年,从0到100亿融通高科在业界被称为一匹“黑马”,这是对其发展速度的评价。2016年融通高科成立。2019年一期项目建成投产。2020年其产值突破1亿。2021年二期项目投产,产值超过10亿元。2022年三期项目投产,预计今年产值会突破100亿元。如果从2019年投产开始算起,从0增长至100亿元,融通高科只用了短短4年时间。融通高科为什么会发展得这么快?这与掌舵人何中林的商业判断和经营能力密不可分。据报道,何中林在进入锂电池行业之前,先后在机械制造、银行卡、智能仪表等领域创业。1994年,何中林作为“捷德万达金卡”的创始团队成员,把“捷德万达金卡”的市场份额从0做到了45%,让其一度成为国有四大银行的金卡定点生产商。2002年,何中林又创办北京融通高科,这是一家智能仪表数据安全解决方案提供商。当时,何中林带领团队主导制定了建设部IC卡水表、燃气表信息交换安全认证标准,并承担了建设部二代密钥系统的研发。在智能仪表安全芯片等领域市场占有率做到了85%以上。这两次创业经历,让何中林明白产业发展周期对于企业经营的重要影响。他在总结自己前两次创业的成功经验时,特别提到企业战略判断的重要性:做任何一个产业都要顺势而为,只有研究行业的生命周期,才能大大提高创业的成功率。这一点在他进入锂电池赛道上体现更甚。2015年,何中林投资中兴派能,成为其第二大股东。中兴派能是国内最早进入储能领域的企业之一。何中林由此了解到新能源产业的发展情况。并且预判到锂电池产业,特别是磷酸铁锂会是下一个十年的热门赛道。于是在2016年,何中林全资收购了中兴新通讯旗下锂电池正极材料公司。这正是融通高科的前身。他的预判在2019年后逐渐成为现实。随着新能源汽车的爆发,磷酸铁锂的需求大增,直接带动了上游企业的业绩增长。据东吴证券研究所披露的数据,在动力电池领域,磷酸铁锂装机量在客车和商用车市场占据绝对主导地位,占比均超过90%。而在乘用车市场,装机量迅速攀升。2021年1月为29%,到2022年8月攀升至58%,反超过三元电池。由此,以融通高科为代表的磷酸铁锂供应商迎来业绩的大爆发。据据东吴证券研究所披露的信息,2022年1-8月,融通高科产量已达57400吨,市场份额提升至10%。位例全国第三位。与湖南裕能、德方纳米代表的第一梯队,差距在快速缩小。作为一名跨界创业的企业家,何中林确实把不少锂电池材料领域的老玩家甩在了后面。6家汽车巨头注资融通高科的融资背景颇为豪华。据天眼查披露,融通高科自2021年开始,两年不到的时间先后获得4轮融资,其中不乏红杉中国、国投创合、金石投资等风险投资机构。而且,融通高科今年7月完成的D轮融资,金额高达50亿元。投后估值达到180亿元。在这一轮融资中,除了风险投资基金外,更引人注目的是引进了6家汽车产业资本:一汽、广汽、上汽、东风、小米、蔚来。 数据来源:天眼查

数据来源:天眼查汽车产业资本带来的不仅是资金,而且是产业上下游的协同。它同时解决了客户和电池回收的问题。何中林在接受鑫椤资讯采访时透露,6家汽车巨头与融通高科签署战略协议,第一条就是电池回收协议。而根据融通高科公布的信息,其废旧电池回收业务规划产能35万吨/年。“5年以后,我们可能会完全形成经济循环,不需要再因为矿山的短缺受到困扰。”而对于汽车巨头而言,与融通高科的合作,也打通了上游锂电池材料供应链,为自造电池提供了保障。2022年,蔚来汽车设立全资电池公司,并且已经与卫蓝新能源合作开发单次充电续航1000公里的混合固液电池。广汽集团拟投资109亿元设立绿擎电池公司,开展自主电池产业化建设。东风集团则与欣旺达合资设立公司,对动力电池和储能电池的电芯和模组及其相关部件进行研发……自造电池已是大势所趋。毕竟不是所有新能源车企,都甘愿再给宁王们“打工”。广汽资本总经理袁锋在投资融通高科时就明确的谈到:“通过与融通高科的合作,广汽资本以投资助力广汽集团进一步丰富新能源电池领域的生态系统,强化供应链安全,持续提升在新能源汽车领域的竞争力。”何为生态系统?何为供应链安全?什么是新能源汽车的核心竞争力?相信汽车巨头们心中都有一份答案。另外,融通高科也在供应链安全上有所准备。当初何中林选择磷酸铁锂技术路线放弃三元技术路线,也正是基于安全考虑。“全球70%以上的钴都产自刚果,近50%的镍产自印尼和菲律宾。原料全都需要进口,不可控。”而磷和锂矿相对而言来源更广,成本更低。融通高科的D轮投资方中还包括厦门象屿和信达资产两大公司。厦门象屿是国内大宗商品供应链龙头企业,近年来大力拓展新能源产业链,在锂电池和光伏的原材料供应链上下了大功夫。根据协议,厦门象屿将为融通高科“保供约两万吨碳酸锂”,同时还将“联合在海外收购矿场”。而信达资产是中国最大磷酸供应商瓮福集团的大股东,能够为融通高科保障磷酸资源的供给。由此,融通高科通过融资布局,构建了较为完善的产业链生态。TOP5的企业才能活下去现阶段,计划上市的锂电池材料供应商不止融通高科一家。2021年9月,湖南裕能就已经提交招股说明书。安达科技已于今年10月申报北交所上市。而湖北万润已经于今年9月登录科创板。根据各家企业招股书披露,扩产是IPO募资的主要用途。湖北万润招股书显示,公司首发拟募资12.62亿元,其中8亿元拟用于加码扩产。湖南裕能则拟将合计约13亿元募资用于建设两个6万吨磷酸铁锂项目。而于2019年上市的德方纳米,则于今年定增32亿,主要用于建设年产11万吨新型磷酸盐系正极材料生产基地项目。融通高科也不例外,虽然还没有披露其招股书。但是从过往的采访中了解到,“(融通高科)每年将以16万吨的速度进行扩张。”目前融通高科湖北大冶基地磷酸铁锂的产能14.5万吨,四川江油和内江的基地各有约16万吨新产能在建。预计到今年年底,融通高科的产能将达到30万吨。到了2023年底将扩充到46万吨。而据东吴证券预测,2023年,随着各大企业产能释放,全国磷酸铁锂整体供给量将达到237.1万吨。但是需求量为184.6万吨。将过剩52.5万吨。到那时残酷的市场竞争才会开始。那么谁会在接下来的竞争中胜出?“最终能活下来的是TOP5的企业,TOP6-8的企业活得不痛快,TOP8以外的企业全部死掉。”何中林说。