今天,分享一篇易车研究院发布主流品质型车市洞察报告(2023版)主流品质型车市是合资车企的最后防线,希望以下易车研究院发布主流品质型车市洞察报告(2023版)主流品质型车市是合资车企的最后防线的内容对您有用。

主流品质型车市:由设计相对稳重,定位主流市场与凸显品质调性的车型组成的细分车市

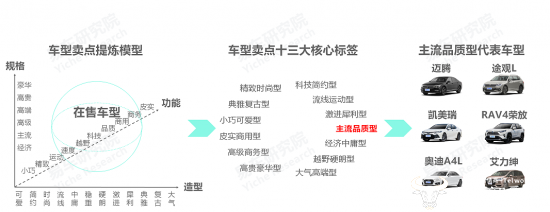

用户在选车时,往往先看造型,即车子长得怎样,再看功能,即车子有什么特点,然后摸摸口袋,即自己买得起什么样的车子。基于日常生活,易车研究院从造型、功能、规格三个维度,粗略构建了个车型卖点分析模型,造型包含可爱、时尚、运动、中庸、硬朗、复古等关键词,功能包含小巧、精致、运动、越野、商务等关键词,规格包含经济、主流、高端、豪华等关键词;

基于车型卖点分析模型,再结合在售车型的基本特征,易车研究院提炼了十三个车型卖点的核心标签,小巧可爱型、精致时尚型、经济中庸型、主流品质型等。由于人们对车子的造型、功能、规格等的分歧较大,以及部分车型本身凸显跨界、多元等特征,我们的分类标准仅供参考;

本报告聚焦主流品质型车市,由设计相对中庸,定位主流市场与凸显品质调性的车型组成,聚焦15-35万元价区,以中型轿车、中型SUV等级别为主,代表车型有迈腾、凯美瑞、途观L、艾力绅等。

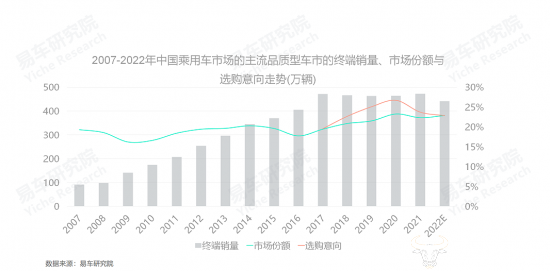

2017-2022年,主流品质型车市的终端销量裹足不前,2022年将失守450万辆,且选购意向快速下滑,日后走势不容乐观

2007-2017年,主流品质型车市一直处于快速增长状态,终端销量由91万辆飙升至472万辆,与期间中国乘用车的整体高增长同节奏;

2017-2021年,主流品质型车市处于“躺平”状态,终端销量稳定在470万辆上下的水平,但明显优于期间中国乘用车整体大幅下滑的表现,这与该车市的选购意向持续提升密切相关,避免了类似大盘的大幅下滑;

2022年前11月,主流品质型车市与中国乘用车大盘都呈现同比下滑的走势,另外选购意向作用于实际终端销量存在滞后性特征,如2021年主流品质型车市选购意向的下滑,会部分作用于2022年,基本预判今年主流品质型车市的全年终端销量将跌破450万辆,且日后走势不容乐观。

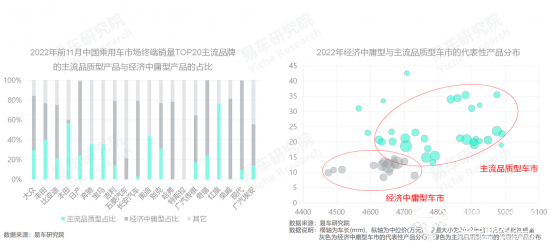

主流品质型车市对不少品牌的销量贡献超20%,且具有战略高地的价值,其任何风吹草动尤其是剧烈调整,将波及多数车企

2022年前11月,在中国乘用车终端销量TOP20的主流品牌中,有过半品牌的20%及以上销量来自主流品质型车市,且销量排行越靠前越显著。另外,TOP20中有75%的品牌的过半销量来自经济中庸型和主流品质型两大细分车市,但由于价区更高、利润更多,对比经济中庸型产品,主流品质型产品对车企的价值更大,该车市类似于车企的战略高地;

2017-2021年,主流品质型车市的“躺平”表现,让不少车企压力山大,2022年的突然下滑和未来一旦持续下滑,将波及多数车企的切身利益,会不会成为压垮南北大众、上汽通用、东风日产等合资车企的最后一根稻草?

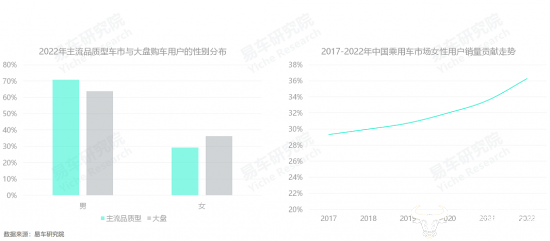

主流品质型车市更以男性为主,不利于抓住女性崛起的新机遇,部分导致了自身销量的裹足不前

基于2022年前11月的调研数据,预判2022年中国乘用车市场的女性占比为36.28%,但主流品质型车市的男性占比仍超过70%,女性占比小得多。除了奥迪A4L、奔驰C级、宝马3系等豪华级别的,女性对迈腾、帕萨特、凯美瑞等中规中矩的普通级主流品质型产品的热情非常低;

2017-2022年,就性别看,中国车市的红利主要来自女性,贡献由29.32%升至36.28%,且呈现加速提升之势。由于女性更倾向于选购代步型与豪华型产品,随着女性的快速崛起,助力了五菱MINIEV所在的小巧可爱型车市、海豚所在的小资车市、Model 3所在的准运动车市等的发展;

更以男性为主,不利于主流品质型车市抓住中国车市的女性新机遇,部分导致了自身销量的裹足不前。问题是,2023年起,南北大众的迈腾和帕萨特、上汽通用的君威和君越、东风日产的天籁等,愿意为女性用户改变自己吗?上述车企的全球高层能理解中国车市接近180°的用户演变吗?或者说,他们还愿意为合资车企再多掏一分研发费用吗?

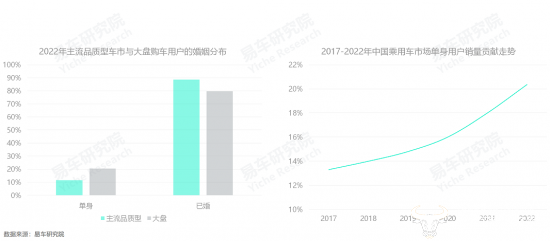

主流品质型车市更以已婚为主,不利于抓住单身崛起的新机遇,部分导致了自身销量的裹足不前

基于2022年前11月调研数据,预判2022年中国乘用车市场的单身占比20.36%,但主流品质型车市的已婚占比近90%,单身占比小得多。单身用户的购车特征要么偏经济,要么偏个性,但中高端规格和中规中矩设计的主流品质型车市,既不太经济也不太个性化,对单身用户非常不友好;

2017-2022年,就婚姻看,中国车市红利主要来自单身用户,贡献由13.3%升至20.36%,且呈加速提升之势,助力了流线运动型等车市的发展。但更以已婚为主,不利于主流品质型车市抓住中国车市的单身化新机遇,部分导致了自身销量的裹足不前;

2018年上市的融入更多运动元素的第十代雅阁的快速崛起,和2021-2022年彰显时尚与运动气息的比亚迪汉的异军突起,都说明了主流品质型产品迎合单身、女性等新用户的个性化诉求的必要性,但迈腾、帕萨特等传统主导车型会积极跟进吗,融入更多个性化元素会成为主流品质型车市的行业共识吗?

主流品质型车市虽然更以中年、大城为主,但用户的学历与收入水平不如大盘,部分强化了理性与务实的购车诉求

2017-2022年,中国车市的中年化、大城化趋势持续显著,前者占比由31.08%升至50.25%,后者由52.03%升至57.92%。主流品质型车市的中年化与大城化特征更加显著,2022年的占比分别为61.81%和63.38%,不约而同高于大盘水平,部分助力主流品质型车市稳住了市场销量;

从学历、收入角度分析,主流品质型车市的用户结构不如大盘:2022年大盘的大专及以上的高学历占比65.21%,主流品质型车市的占比仅有53.44%;大盘的家庭可支配收入15万元及以上的占比42.14%,主流品质型车市的占比仅有29.42%;

低于大盘的学历与收入结构,不仅影响了主流品质型车市抓住高学历化和中产化的新机遇,也部分强化了理性与务实的购车诉求。

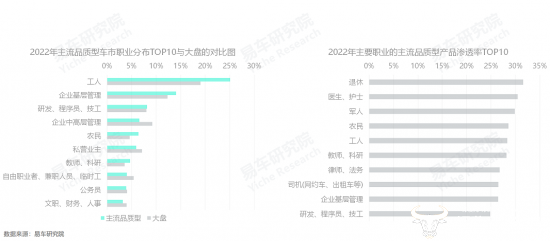

主流品质型车市更以制造、建筑等传统职业为主,互联网、金融等高收入职业渗透较低,部分强化理性与务实购车诉求

2022年,工人为主流品质型车市贡献了25.07%的销量,位居职业分布的榜首。对比大盘分布,在工人、企业基层管理、农民、教师等消费更偏理性与务实的职业,对主流品质型车市的销量贡献都更加突出;

从主流品质型产品在各大职业的渗透率看,2022年位居榜首的是退休人员,渗透率高达31.60%,其次是医生护士和军人。在渗透率TOP10榜单中,以消费更理性与务实的职业为主,诸如互联网、金融、策划、营销、咨询等更有可能为个性、创新等标签买单的职业,几乎都不在TOP10;

过去,迈腾、帕萨特等主流品质型产品,纷纷高举“城市商务精英”等标签,如今越来越接近“经济实用男”。如果南北大众不抓紧跟进“城市商务精英”的新购车趋势,固守于十年前的产品,迈腾和帕萨特将很快成为第二个速腾和朗逸。

2022年,以男性、已婚等为主,学历、收入、职业等落后大盘,除冲击主流品质型车市销量,也强化了理性与务实诉求

近几年,主流品质型车市以男性、已婚等用户为主的特征,不利于自身抓住女性、单身等新机遇,影响销量走势,但不幸中的万幸是,主流品质型车市以中年、大城等用户为主的特征,能尽量避免出现类似经济中庸型车市的大幅下滑走势。但2022年的突然下滑,也给广大车企提了个醒;

对比大盘,主流品质型车市的用户学历、收入等更低,工人、农民、企业基层管理层等占比更突出,共同强化了该车市的理性与务实的消费诉求。换购主导,2022年位居主流品质型车市购车诉求榜首的是品牌,但紧随其后的安全、价格、品质、能耗等,都与理性和务实特征高度吻合;

过去十年,主流品质型车市的主导产品为迈腾、帕萨特、凯美瑞、奥迪A4L、途观L、CR-V等。由于该车市演变剧烈,南北大众、上汽通用、东风日产等想守住在主流品质型车市的主导地位,进行大规模的研发投入是绕不过去的。

学历、收入、职业等更不如大盘的小城大叔等用户对主流品质型车市的销量贡献持续增加,将不断强化该车市的理性与务实诉求

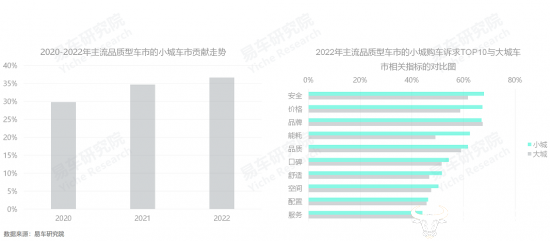

2020-2022年,主流品质型车市的消费重心持续向小城车市转移,来自小城大叔等用户的销量贡献由29.83%升至36.62%;

由于学历、收入等更低,职业更聚焦工人等传统领域,小城用户正不断强化主流品质型车市的理性与务实诉求。2022年,安全、价格、能耗等都位列小城用户对主流品质型产品诉求的TOP5,且占比明显高于大城用户;

2023年起,如小城用户持续涌入主流品质型车市,势必会进一步强化主流品质型车市的理性与务实诉求;

虽然小城大叔等用户对主流品质型车市的销量贡献在增加,但我们要清醒知道,小城车市在持续萎缩,通过市场下沉实现突围并不容易。

围绕理性与务实诉求,2022年问界M5、汉、唐新能源等一大堆节能型产品,再次升级了中国品牌的主流品质型阵营

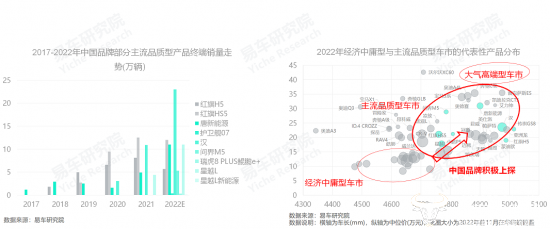

从2005年比亚迪正式推出紧凑型轿车F3,到2011年长城正式推出紧凑型SUV哈弗H6,近一二十年,中国品牌的核心战场主要集中以紧凑型轿车和紧凑型SUV为主的经济中庸型车市。期间,虽然广大中国品牌也推出了比亚迪F6、瑞麒G5/G6、帝豪EC8、荣威750、荣威950、传祺GA8、睿骋、博瑞、哈弗H7等一大堆积极上探的高端产品,且渴望攻占的高端车市就是主流品质型车市,可惜绝大多数都沦为炮灰;

2018-2019年,红旗H5、红旗HS5两款性价比突出的燃油车的快速上量,让中国品牌在主流品质型车市看到了点希望,2021年,尤其是2022年,搭载新动力、凸显性价比的唐新能源、汉、问界M5等一大堆节能型产品的涌入,让中国品牌快速在主流品质型车市撕开了一道口子,甚至开始引领主流品质型车市的新一轮理性与务实的消费潮,比亚迪汉甚至开始强势“掠夺”迈腾、帕萨特、凯美瑞、雅阁等主流品质型车市的传统主导车型的市场份额,尤其是在专车市场,堪称一枝独秀。

2023年起,护卫舰07、星越L新能源等进入放量期,理想L7/L6等将持续涌入,中国品牌节能型产品将持续丰富主流品质型车市

基于小城大叔等持续涌入,主流品质型车市越发凸显理性与务实诉求的趋势,2021-2022年,中国品牌的节能型产品初战告捷,2023年只会进一步强化,不仅有在2022年底上市2023年即将放量的护卫舰07、星越L等新车,也有将于2023年投放的理想L7、理想L6等新车;

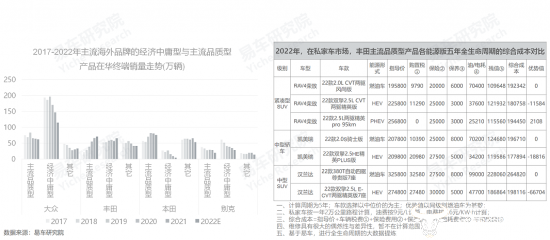

中国品牌节能型产品的核心竞争力,就是简单粗暴抓住了用户最敏感的购车神经,即全生命周期的综合成本。基于2022年底售价,假设燃油车购置税优惠如期取消,新能源因补贴退出而部分加价等,护卫舰07在私家车市场的五年综合成本降至20万以内,比途观L、昂科威等同级别燃油车足足多出六七万元优势值。在技能技术不提升的前提下,为抗衡护卫舰07等节能型产品,途观L、昂科威等合资车除大规模降价促销,没更好选择;

就目前看多数合资车企的产品更替处于停滞状态,为2023-2024年,中国品牌持续引领主流品质型车市更理性与务实的消费潮创造了优越的外部竞争环境,合资车企在紧凑型SUV、中型SUV、中型轿车等多个细分级别的份额,都有可能持续萎缩。

继在经济中庸型车市遭遇重创后,主流品质型车市将成合资车企的最后一道防线,大众、丰田、本田等将面临“最后抉择”

截至2022年底,仍有一定战斗力的合资产品,除了奥迪、奔驰、宝马,还有大众、丰田、本田、别克。这四大品牌的销量不约而同高度集中经济中庸型车市与主流品质型车市,其中除丰田的销量还算坚挺外,大众、本田、别克在经济中庸型车市都遭遇了巨大打击。丰田之所以相对坚挺,除加码锐放和锋兰达两款入门紧凑型SUV,主要与加速普及节能型产品HEV车型密切相关,其汉兰达HEV车型的五年综合成本,并不逊于比亚迪驱逐舰07,都在20万元以内。但面对严峻挑战,2023年,哪怕丰田也面临是否将燃油车全面升级为HEV的“最后抉择”;

2021年底,在比亚迪准备把燃油车切换为新能源的前夕,其实“内阁”有不少争议,担心销量下滑,因为燃油车F3在不少地方还是很受欢迎的。但近一年的论证,充分说明比亚迪坚决果断得用节能产品切换掉燃油车是卓有成效的,销量不仅没下滑,还大幅飙升了,核心原因就是节能产品比燃油车更经济实惠。在主流品质型车市,基于HEV技术,本田、丰田理论上存在切换后快速上量的可能,问题是日本总部敢不敢博一下!

2023年起,合资车企在经济中庸型车市的压力只会进一步加剧,主流品质型车市将成合资车企的最后一道防线,但随着中国品牌快速成为主流品质型车市节能化的新引领者,留给合资车企的时间不多了。

2023-2026年,主流品质型车市将加速萎缩,极有可能成为压垮传统合资车企的最后一根稻草,中国品牌挑战与机遇并存

2023-2026年,理想L9等聚焦的自驾游车市、坦克300等聚焦的硬派车市、海豚等聚焦的小资车市、海豹等聚焦的准运动型车市等,大体都会蓬勃发展,都会不约而同分流中规中矩的主流品质型车市的潜在用户。2020-2022年选购意向的急转直下已经给出了明确信号,2023-2026年,基本预判中国主流品质型车市的份额将持续下滑,跌至17%;

在经济中庸型车市遭遇重创后,主流品质型车市将成为多数合资车企的最后防线,如海外总部仍没有强势调整的举措和决心,仍将节能产品定义为锦上添花的角色,仍不重视实实在在的研发投入,中国车市五五股比为主的传统合资时代,将很快画上句号;

虽然主流品质型车市的整体下滑,不利于中国品牌的积极上探,但瘦死的骆驼比马大,哪怕份额跌至17%,其仍是中国品牌高端化的核心战场。目前中国品牌已成为主流品质型车市更理性与务实消费潮的新引领者,再加2023年起加速投放节能型产品,一幅波澜壮阔的大决战正跃然纸上。

研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅 易车研究院行业分析师