今天,分享一篇58安居客房产研究院2022年全国土地市场年报,希望以下58安居客房产研究院2022年全国土地市场年报的内容对您有用。

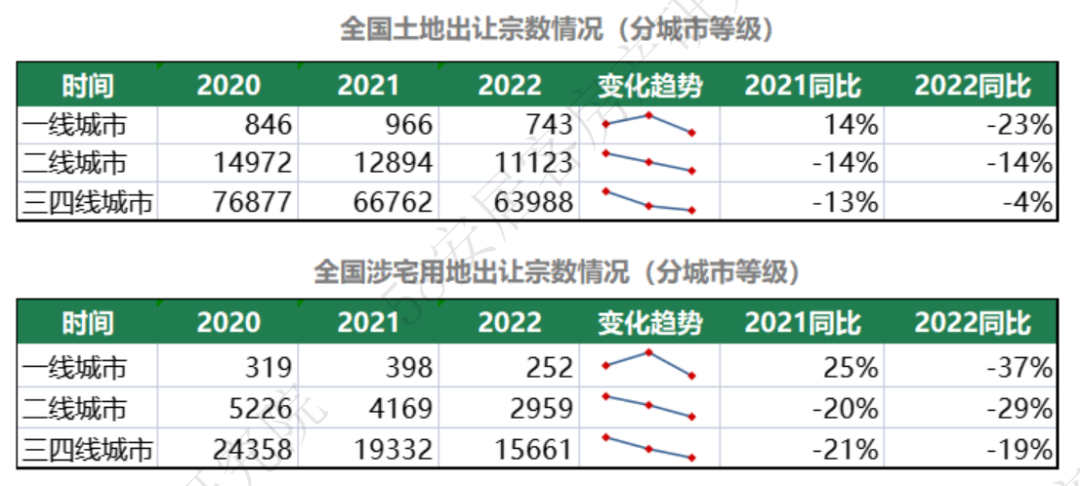

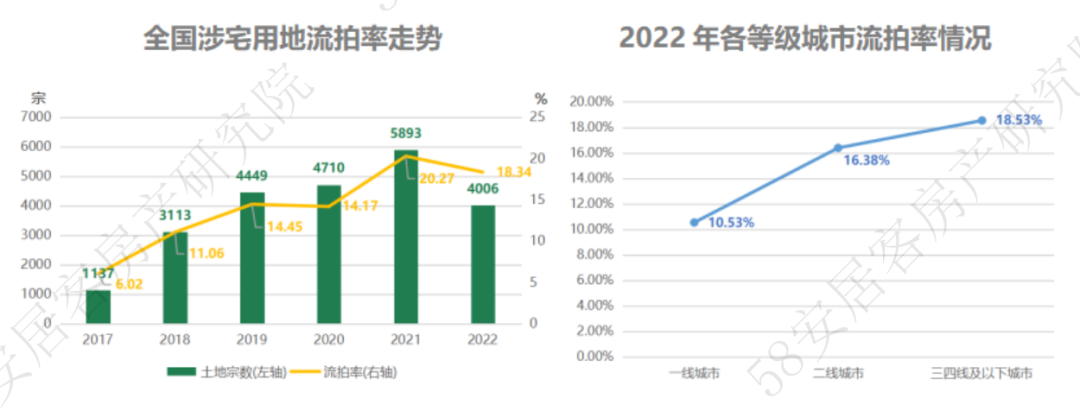

数据显示,一线城市在2022年成交土地宗数下滑幅度领跑全国,达23%,二线和三四线城市分别为14%和4%。从涉宅用地看,一线城市2022年下滑幅度达36%,但在2021年二线及三四线城市下滑的情况下,其供地呈现同比正增长。一线城市土地2022年供应收缩明显,主要是由于房地产逆周期下,房企尤其是民企的资金回笼压力和筹措压力巨大,对于高地价的一线城市减少布局,热点二线城市依旧存在较大机会,而三四线城市尽管2022年供地下滑幅度最小,但其在2021年已有大幅下滑,在下行周期下面临较大风险。

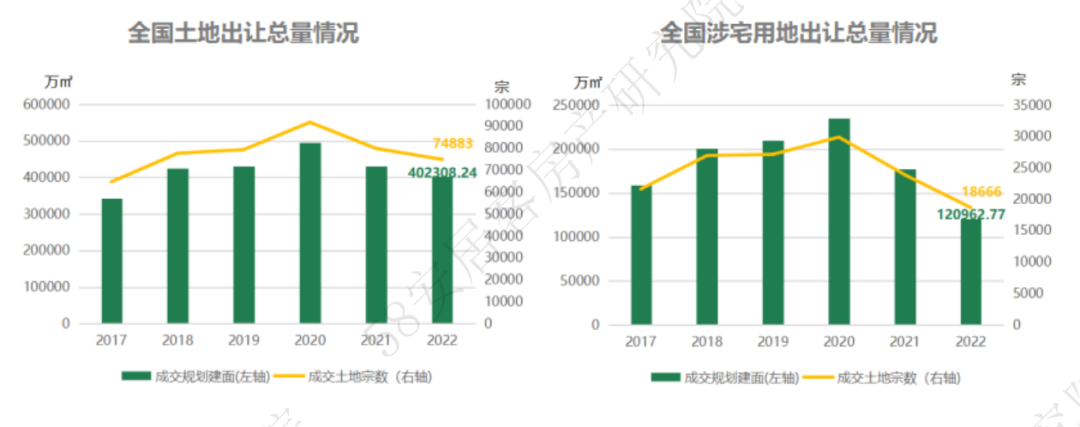

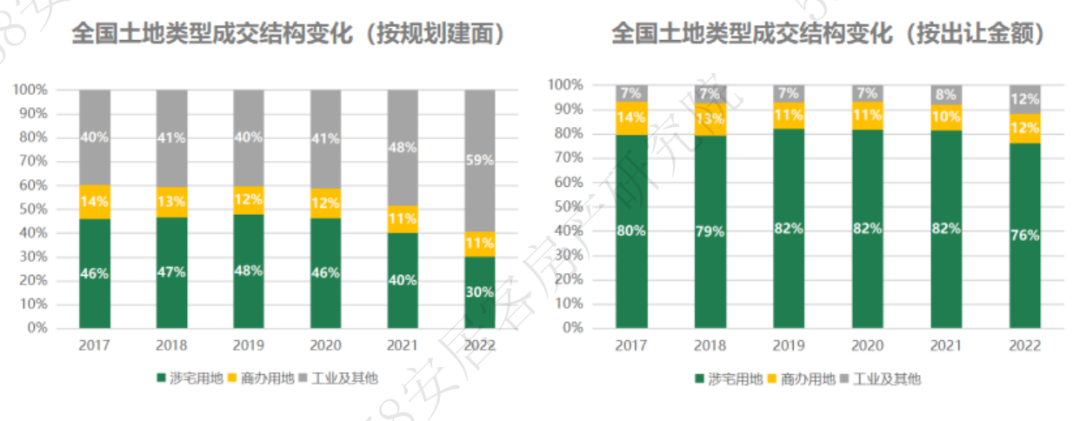

从成交结构上看,涉宅用地从2021年开始出现明显成交量下滑态势,2022年占比30%,较上一年少10个百分点,但由于地价的小幅增长原因,导致在出让金额上下滑幅度并没有总量上下滑明显。

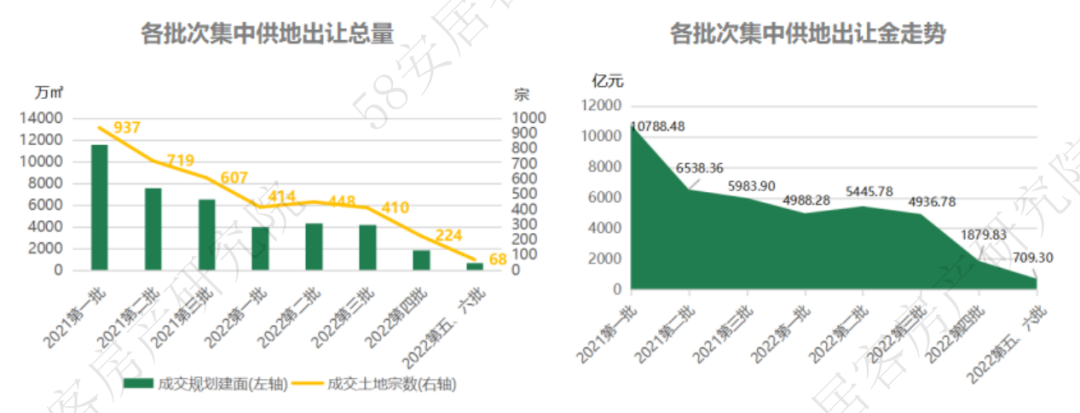

2022年南昌成为明确提出要“退出”集中供地名单的首个城市。事实上,部分城市尽管没有明确提出退出集中供地,但实际上已经对全年集中供地的批次进行了适当调整,不再严格执行“全年三次”。58安居客房产研究院统计数据显示,至少南京、无锡、苏州、武汉已在2022年完成了第五或六批次的供地,另有北京和杭州的第五批次集中供地将在2023年2月完成,而几乎9成城市的供地批次达四次以上。而长春和沈阳则另辟蹊径,在完成第二次供地后就“收官”,全年供地完成率分别仅10%和31%。

58安居客房产研究院分析师许之静指出,集中供地制度在新的市场周期下已不合时宜。当前土地市场持续低迷,尤其是那些新房市场去化堪忧、库存量高企的三四线城市,在集中供地的制度下,房企的资金筹措压力倍增。尽管金融条线已在给房企最大限度的松绑,但是市场喘息和复苏依旧需要半年到一年的时间。在明确了房地产依旧是支柱产业后,预计2023年集中供地政策会有阶段性调整,主要倾向于“一城一策”,给与地方更多的自由空间。

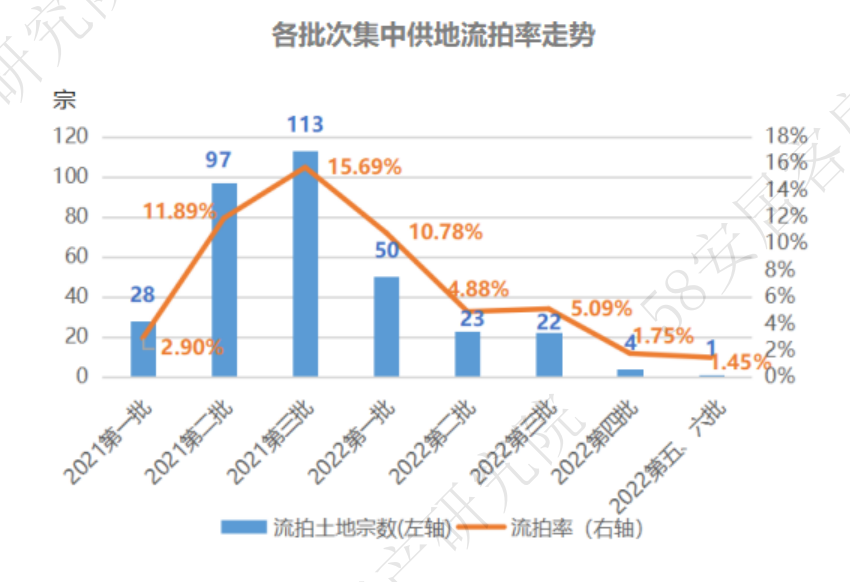

2.全年仅5个城市溢价率高于5%

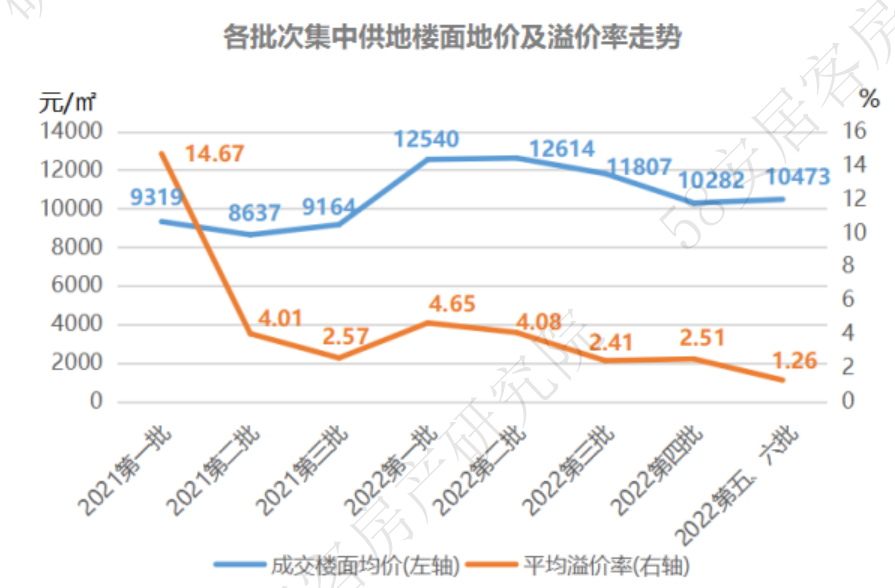

从2021年以来的各批次集中供地成交的楼面地价看,呈现先扬后抑的态势,从全年情况看,2022年试点22城集中供地成交地块的平均楼面地价为11989元/平米,同比上年上扬达32%。

从溢价率看,除2021年第一批呈现接近15%的溢价水平外,其余批次溢价率都贴近底价成交,尤其是2022年第五、六批次的平均溢价水平近1.26%。从各个城市看,2022年集中供地,溢价水平高于5%的仅5个城市,分别是深圳9.14%、合肥8.5%、杭州5.88%、宁波5.83%、北京5.68%。

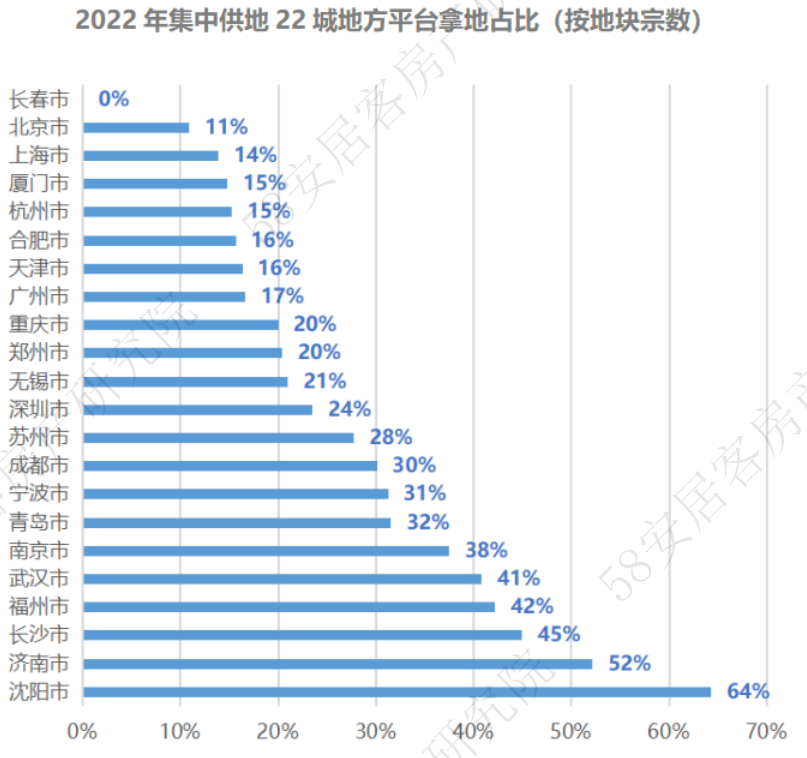

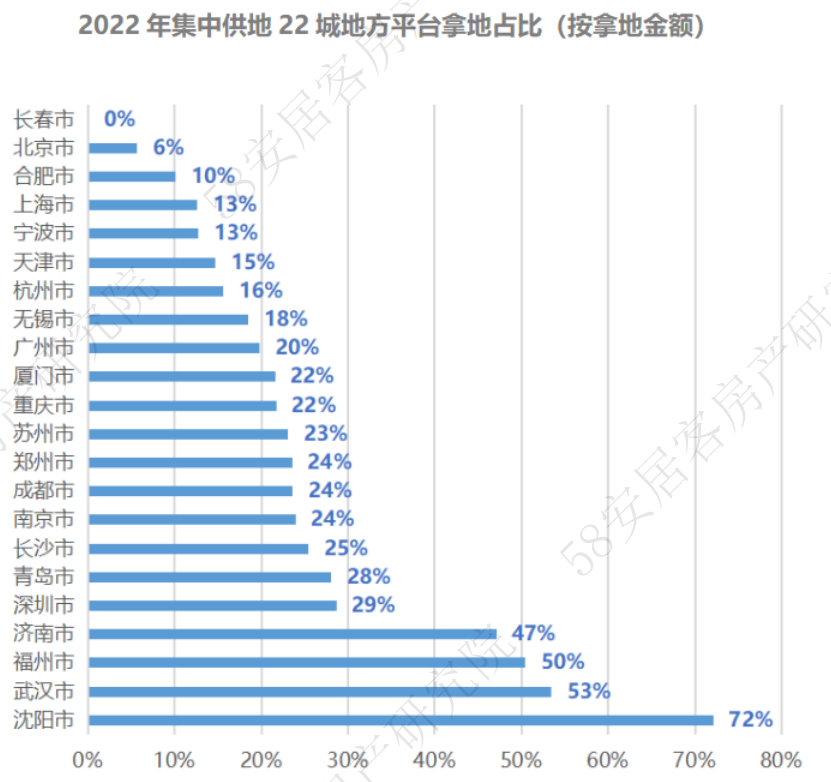

从具体城市看,沈阳在2022年集中供地中,地方平台拿地占比达64%,居各城市之首;从金额上看,则占到全年集中供地拿地总金额的72%。武汉、福州、济南的相应占比也达53%、50%、47%。与此同时,北上广深四个一线城市今年集中供地也有地方平台类企业参与,从拿地金额上看,也出现分化,其中,北京地方平台拿地金额仅占6%,上海占13%,广州占20%,深圳占29%。

58安居客房产研究院分析师许之静指出,一线及部分热点二线城市土地市场由于市场潜力相对较大,产业和经济发展依旧被看好,因此参与布局的拿地主体较为多样化,这类城市对于地方平台托底的需求并不强烈。