今天,分享一篇“资产配置的天平倾向股票”?布局权益先想清楚这三个问题,希望以下“资产配置的天平倾向股票”?布局权益先想清楚这三个问题的内容对您有用。

2023年02月01日 11:14:05

罗振宇曾经提过这样一个问题:

为什么大家普遍有个印象,认为日系车的动力不如欧洲车,但舒适度又比欧洲车强?

日本设计界的大神,无印良品的设计总监原研哉是这样分析的:

“在欧洲人眼里,车是由马演化而来的,所以当然专注于它的动力性;而在亚洲人眼里,车是由轿子演化而来的,当然专注于它的舒适性。刚开始只是文化上的一点点偏好,但最后演化成了整个制造体系的一个特征。”

所以,不同的出身,可能会产生不一样的路径依赖。

投资也是如此。

我们经常会将基金经理分为不同的投资流派。其实,流派的背后,就是每位基金经理接触投资起源的不同。最初起源上的差异,很有可能成为影响川流走向的因素。

在FOF基金经理当中,华夏基金资产配置部总监廉赵峰就有着非常不一样的成长背景。

我们一般会将FOF基金经理分为险资派、量化派、基金评价派、策略派等等,而廉赵峰是少数来自财富管理领域的FOF基金经理。

在加盟华夏基金之前,他曾任招商银行总行资深产品经理,是银行业首家智能投顾业务“摩羯智投”的负责人,也是中信银行现金管理工具“薪金煲”的创始人,拥有14年基金研究、大类资产配置经验,5年投顾组合实盘管理经验。

财富管理的背景让廉赵峰在投资中非常关注客户的投资体验。对自己管理的FOF产品,廉赵峰更注重“产品力”的体现,他会在设计上加入一层“用户视角”,力图让基民在这趟投资的长途旅行当中,能够更加舒适安稳地抵达目标。

以他管理的华夏聚鑫优选FOF为例,产品成立于2021年9月,2022年以来,在俄乌冲突、美联储加息、国内疫情反复冲击等多重影响下,产品秉持稳健运作思路,截至2022年末,成立以来超越业绩基准、沪深300、偏股混合型基金指数收益率分别达2.23%、19.97%、20.48%,而成立以来最大回撤仅为-3.83%,显著优于对标指数。

廉赵峰是如何打造出舒适度更高的FOF组合的?

在经历了2022年市场的大跌之后,他又会有怎么样的布局思路?

一起来看看。

01

舒适度更高的基金更挣钱吗?

廉赵峰在招行做了很多年的财富管理工作,与很多基金经理不同的是,他有很长一段时间都是在销售一线与客户站在一起,对于投资者在基金投资上的疑惑与误区,他有着更为深刻的认知。

比如,基金投资是普通投资者进行家庭资产配置的最佳途径之一,但公募基金数量近万只,投资者要选择到真正契合自己的基金,难度变得越来越大,就连专业的客户经理,要为客户挑选到合适的基金,也需要花费巨大的精力。

同时,在变化较大的A股市场中,基金业绩波动也在加大,即便是年度排名前十的基金在接下来几年也难以保持稳定的市场排名,普通投资者想要通过历史业绩选择基金,难度也很大。

第三,随着市场波动加剧,权益类基金也会出现较大的净值波动。比如在2015年,A股市场经历了65天上涨56%到52天回撤43%,普通投资者由于缺乏专业知识和择时能力,往往会在不恰当的时机进行基金的申购和赎回,结果常常变成了“追涨杀跌”。

“历史上,我们看到许多产品收益率很好,但是客户最后并没有赚到钱。”廉赵峰在一次采访中指出,这说明,传统意义上的单只公募基金,客户端的需求和基金经理的投资目标在很多时候并不那么一致。

如何解决这个问题?

廉赵峰认为FOF是一个很好的工具,他在设计和管理FOF产品的时候,关注的核心点就是,让客户的收益和产品的收益尽量一致。因此,在资产端,他力图将产品的风险收益特征要做得足够清晰,并寻找到有相匹配需求的用户。

廉赵峰目前在管的华夏聚鑫和华夏聚信,权益中枢分别在15%和10%左右,他对这两只产品的定位是,更适合风险偏好较低的基民。

同时,为了满足在权益市场底部进行布局的投资者的需求,他还将推出华夏聚恒(A类:016221;C类:016222)和华夏聚锐(A类:016219; C类:016220)两只产品。

华夏聚恒属于均衡型FOF,权益仓位在20-70%之间,能够灵活地把握权益市场的机会;华夏聚锐属于偏股型FOF,权益仓位在60-95%之间,更具有进攻性。

这四只产品定位清晰,不同风险收益需求特征的投资者,都能够找到符合自己资金特征的产品,这也避免了投资中资金错配的风险。

除了清晰的产品特征,在管理运作过程中,廉赵峰则尤其注重波动性的风险。

他在过往的经历中发现,基民最终赚不赚钱,和收益率关联度不大,但是和波动率关联度极高。

“历史上大家赚到钱的资产,绝大多数回报都是来自较低波动的资产,比如银行理财、过去20年价格只涨不跌的房子。相反,冲着高收益去买基金的持有人,很多时候不仅赚不到高收益,还是亏钱的。”廉赵峰说。

他认为,良好的盈利体验,是让基民最终能“拿得住”的关键因素。

因此,在投资风格上,他始终坚持均衡之道,通过更舒适的持有体验,让投资者通过长期持有,达到自己的收益目标。

而FOF在波动管理和回撤控制上,则具备天然的优势。

“无论是权益型FOF产品还是股债搭配的FOF产品,都会进行大类资产配置。大类资产配置虽然不能够提升组合的收益率,但是它的特点在于能够控制组合的波动,利用大类资产之间的低相关性起到一定的对冲效果,实现控制波动的效果。”廉赵峰指出。

比如,在2021年和2022年波动剧烈的市场环境下,廉赵峰管理的华夏聚鑫优选成立以来最大回撤仅为-3.83%,也说明基金经理在回撤控制上更具优势。

02

又到了资产配置发挥作用的时候了?

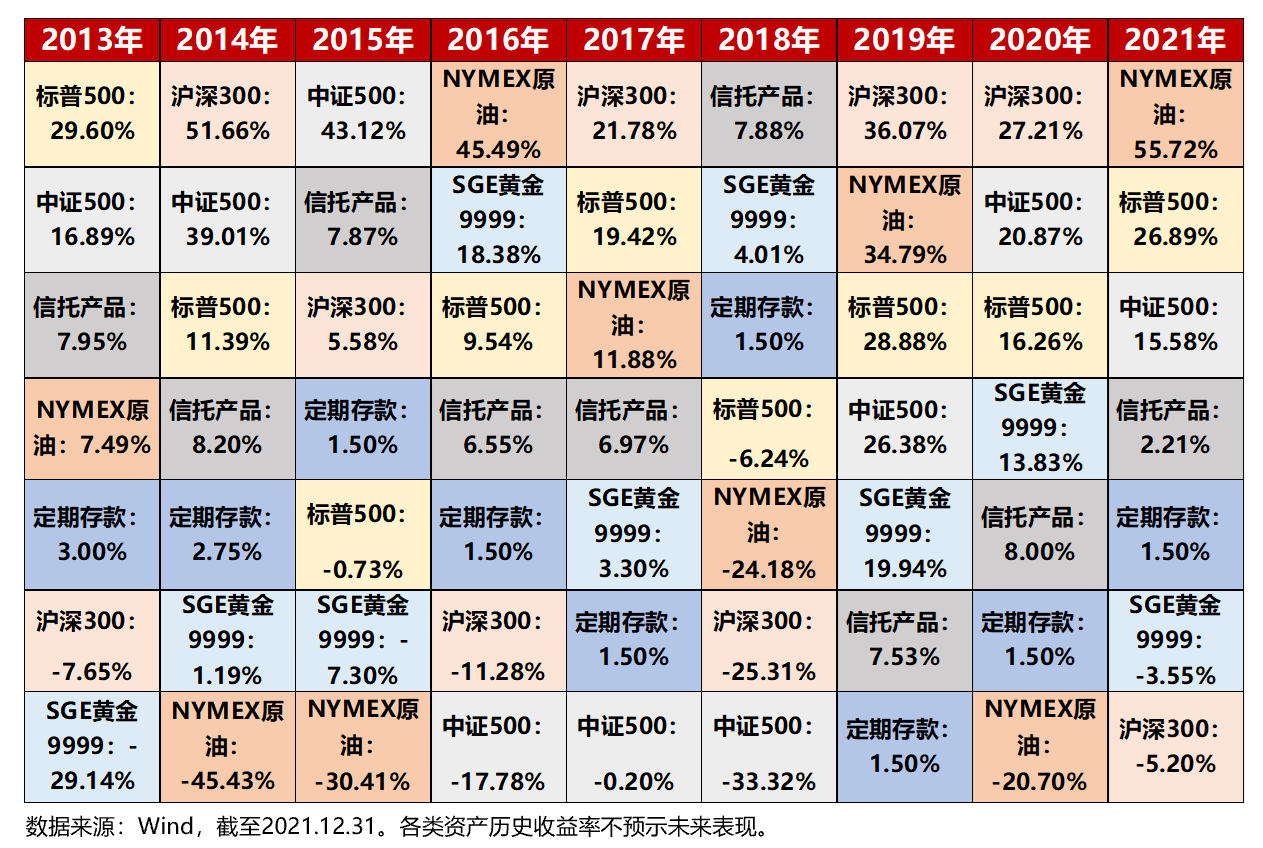

区别于单只基金,FOF的一个核心优势在于,能够帮助投资者解决资产配置的问题。

从上面这张图可以看到,每年表现好的资产类别都不一样。

2016年是原油大涨,2017年是股票牛市,2018年则是债券走牛,2019年到2020年沪深300领跑,而到了2021年,原油再度开启大涨行情。

历史数据告诉我们,从大类资产到市场风格,几乎没有单一资产可以持续躺赢,资产配置也因此显得尤为重要。

为了更好地提供资产配置的方案,华夏基金内部建立起了一套“理论+系统+专家“的投研体系,汇聚各领域的投资专家,不仅在于能够给出明确的投资建议,还有能力从其专业投资的角度提前预判经济、政策和估值对资产价格映射关系的变化。

同时,在大类资产研究方面,华夏基金独创MVP资产配置模型,基于对宏观(M)、估值(V)与政策(P)的跟踪、定位和判断,形成对资产价格准确的判断。

在此基础之上,华夏基金FOF团队针对各类模型的特点,根据不同的市场情况,优化使用各类量化模型,在定性配置的基础上,进一步优化资产配置的效果。

在择时上,廉赵峰还搭建了一个行为博弈模型,将市场的波动视为行为博弈,根据投资者交易的结果去做出相应的对策。

如果投资者的行为非常一致的时候,意味着市场的价格会出现单向上涨或下跌的快速的运行趋势。

当投资者的交易行为出现分歧,市场的价格会出现反向波动。

当市场价格的趋势从一致性变成分歧的时候,往往预示着市场可能会出现相应的拐点,通过这套模型,再结合量化研究结果去做一些动态权益资产仓位上的调整。

春节前,A股开启了一波红包行情,北上资金跑步进场,市场资金风险偏好逐步抬升,新一轮资产配置的时机也即将开启。

站在当前的时点上,应该如何做好资产配置,廉赵峰提供了三点思路。

①经历了2022年权益市场大幅回调之后,从性价比来看,股票市场应该相对于债券市场更有优势。

首先,海外流动性收紧问题大概率会逐步缓解,甚至出现反向。

第二,随着疫情影响的消退,2023年经济复苏是确定的,但复苏力度是后期需要去重点关注。如果力度强劲,那权益市场会迎来非常不错的一个行情。

第三,投资者情绪在2022年四季度之后就出现了一些变化,配合着整个基本面的一个好转,全年的市场来看都是非常可以去值得期待的。

②债券市场大概率也不会太差,可以适当分配一定的资金在债券市场上。

廉赵峰指出,如果经济是一个弱复苏的状态,大概率整个债券市场也不会特别差。而且经历了去年四季度债券市场的一个调整之后,今年债券市场还是具备一定机会的。对于不同风险偏好的投资者而言,在股债资产的选择上,也不一定要把所有的钱全都集中在股票资产上,可以适当的分配一定的资金在债券市场。

③通过均衡的策略,精选基金,把握市场轮动的机会。

廉赵峰指出,从历史上看,在经济复苏的不同阶段,不同的板块表现会有优先顺序。

首先在经济从逐步的走差到复苏的过程当中,也就是去年的四季度到现在,偏价值类的板块有一定的突出表现,像地产、消费板块是相对比较突出的。

但是进入到了今年1月份之后,未来一段时间如果经济复苏确认,可能成长板块的机会又会再度来临。

“我认为2023年可能是一个逐步轮动的状态,从偏价值的板块,逐步过渡到成长板块,但是成长板块需要进行一定的细分,在细分行业里去找机会。”廉赵峰说。

在这种情况下,相较于单只基金,权益类FOF可以在将权益基金不同策略或者不同风格进行搭配,起到更均衡的作用。相对于单只基金来讲,波动就会更小一些,更稳妥地把握住权益市场波动向上的机会。

基于这样的判断,廉赵峰的FOF系列也及时推出了两只权益仓位较高的产品。

华夏聚恒是一只均衡型FOF,权益类资产占比为20-70%。产品仓位灵活,策略攻守兼备,通过固收投资追求获得稳健收益,在此基础上追求权益投资弹性,在多变的市场环境下,力争为投资者带来长期稳健的投资回报。

华夏聚锐则是一只权益型FOF,权益类资产投资占比为60%-95%,能够重点捕捉经济复苏,权益市场底部向上的投资机遇。在股市表现活跃时可通过股票型、混合型基金产品投资充分博取收益弹性,适合风险偏好较高,想在底部重点布局权益类资产的投资者。

03

“用成功来培育成功”,买基金要“十分精选”

老虎基金的创始人朱利安·罗伯逊(Julian Robertson)曾经说过:“对冲基金的业务就是用成功来培育成功。”

这句话用在FOF投资上也非常恰当。

华夏基金FOF团队在基金选择上就有一个“十分精选”理念,即通过持续挖掘优秀的基金管理人的追求长期投资回报。

廉赵峰在构建自己的基金组合时,也非常擅长于挖掘各个领域的优秀基金,将自己的FOF组合打造成一只精品基金舰队。

①在权益类的选择上,精选出一批偏均衡类的基金作为底仓。

对于全市场基金,廉赵峰更看重其在同类基金中排名的稳定性。“一只基金如果能每年排在市场前40%甚至30%,持有两三年之后,收益率是很客观的。”廉赵峰说。

在长期排名靠前的前提下,再从中优选波动率较小的基金,就组成了廉赵峰的底仓阵营。

②权益的卫星仓位上,廉赵峰会结合行业景气度的变化,配置少量行业主题基金。

比如,在提到今年的配置思路时,廉赵峰就表示,会配置一些阶段性有机会的行业和主题。一方面像新能源光伏等具备一定成长性的板块,仍然有相应的机会;第二,随着经济复苏趋势的明朗,地产产业链,以及消费等板块也都会有相应的配置的一个机会。

③固收部分,以“固收+”打底,纯债基金作为辅助。

首先选择出一批投资目标与产品自身投资目标一致的固收+产品,最大程度地分享市场上优秀的投资能力;其次,筛选出一批更纯粹的纯债基金,与权益仓位互相结合,更好地把控整体仓位。

在组合的构建上,廉赵峰尤其重视不同资产之间的对冲,他会通过量化的手段,将组合中的基金穿透后对权益仓位进行跟踪管理,再结合市场状态进行构建。

在基金的跟踪研究上,他也会花很多时间进行基金业绩的归因。比如,在2021年初的时候,廉赵峰发现有一些基金业绩很好,排名也很稳定,但是分析之后发现,这些基金在消费行业的暴露较多,收益背后更多是来自贝塔的收益。

“这种产品我就不会考虑,我还是喜欢均衡型的选手。如果我在某个方向上有把握,我会通过主题和行业基金去做。”廉赵峰说。

04

结语:找到投资长跑路上的同伴

FOF基金经理和普通的基金经理还是挺不一样的,FOF更注重解决的是投资者产品适配和资产配置两个问题,因此FOF基金经理更像是一位产品经理,一位一起同行的伙伴,他与投资者的目标更接近一致。

做过多年财富管理的廉赵峰更能体会到这一点,他曾经在采访中将FOF投资比喻成长跑。

他说:

“你如果说投资是散步,肯定没那么容易,但你如果说投资是攀岩,那也绝对不是。就攀岩来说,一不留神就掉下去了,而且失败率较高,还有生命危险。我更愿意把投资比喻成中长跑,具备专业的素质,掌握一定的技巧,持之以恒,大概率可以到达终点。”

投资有风险,入市需谨慎

财商侠客行仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END