今天,分享一篇下一个美的集团?科沃斯,家用清洁机器人绝对龙头,开始见底,希望以下下一个美的集团?科沃斯,家用清洁机器人绝对龙头,开始见底的内容对您有用。

2023年02月10日 09:18:51

“这是价值事务所的第1193篇原创文章”

不同于以往的热闹,2022年的双十一,阿里、京东两大电商平台头一次没对外披露战绩,仅阿里匆匆说了一句,GMV与去年同期持平。

2022年的消费不太行,基本是市场的共识了,这从消费企业们交出的成绩单一个比一个丑就可以看出来。在前不久的投资者交流中,乳制品龙头伊利直言:“4季度需求还是比较弱,整体业绩会环比三季度改善,但全年利润率是否可以不下降还不好说”。

不过,即便在这样艰难的环境下,其实也还有几个表现不错的细分领域,京东、阿里都在之前三季度的电话会交流中提到,2022年三季度增速比较好的品类是家电、生鲜、健康、运动、宠物等,美妆、服饰及以手机为代表的消费电子等表现不佳……

家电增速表现不错可能有些出乎大家的意料,但仔细琢磨一下,这里面表现最好的基本都是带有消费升级属性的生活电器,典型如以扫地机器人为代表的清洁类家电,蒸烤一体机为代表的厨房类大家电,以及以空气炸锅为代表的生活小家电……

总之,表现非常好的品类,归根结底就是八个字:改善生活、消费升级。

说到这里所长也想额外插个嘴,为啥家电、生鲜、健康、运动、宠物这类消费升级产品增速亮眼,而像美妆、服饰这样也具有“消费升级”特点的品类表现并不如人意呢?

所长想(不一定对)或许是因为前者真的可以改善自己的生活,是为自己买单,比如宠物让自己更开心,运动让自己更健康,清洁家电让自己更省心;后者则更多是为别人的眼光/看法买单,穿好看的衣服、化好看的妆、用最时髦的手机,都是为了给别人看……而疫情居家期间,大家更多的时间都是和自己相处,这期间自然会更多关注自己真正的需求。

01

价值事务所可选消费变必须消费

好了,说了这么多,其实我们今天主要想讲改善生活的清洁家电,不知道有多少同学用过现在市面上较新的清洁机器人?

大约2016年的时候,所长其实就体验过扫地机器人,不过那时候的扫地机器人感觉就跟个智障一样,看它扫地看得自己特别“着急”,还不如自己亲自拿扫把扫了,所以那时候所长对这类产品可以说毫无兴趣。

但很多时候,科技进步的速度真的远比我们想象的更快。近期所长去朋友家玩,正好朋友家有配置添可洗地机以及扫地机器人(只是款式稍老),即便不是最新款的洗地机和机器人(大约两年前的款式),体验一圈下来也有种真香的感觉。

体验完后,所长就非常想给自家也添置这两样“神器”,并且按照朋友的说法,所长不是第一个在她家体验后吃下安利的,不少朋友都是看她家的洗地机和机器人真好用回头也给自家添置。

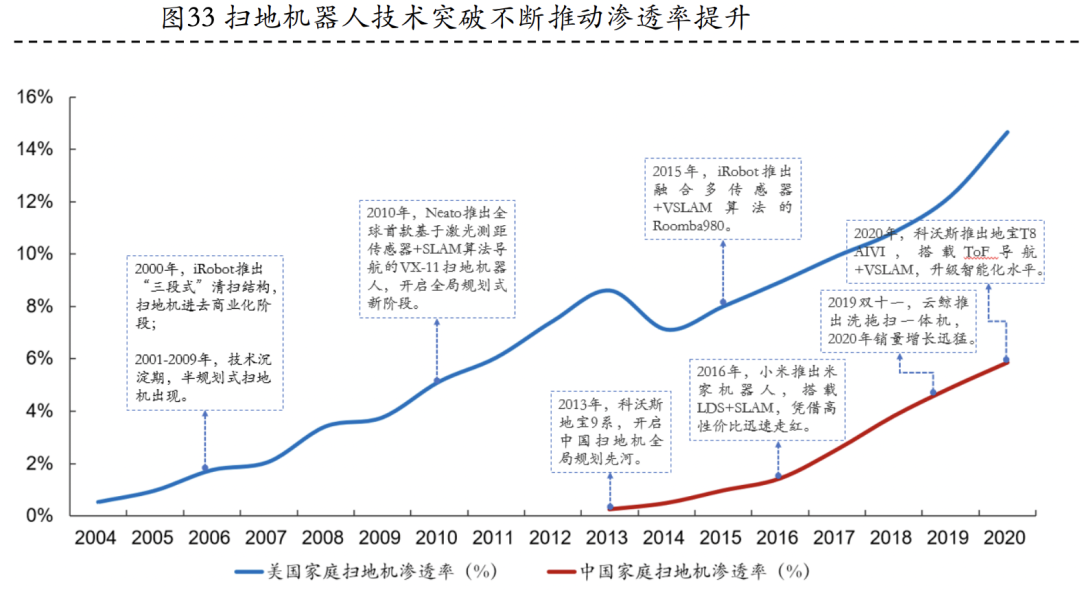

早在上世纪90年代,被誉为“高科技营销魔法之父”的杰弗里·摩尔就在《跨越鸿沟》一书中提出技术产品的生命周期,一款由技术进步创造出的全新需求产品在大众中普及,大约会分为如下几个阶段:先是占总人群约2.5%的技术狂热者接触这项产品;紧接着,随着技术进步、产品更加好用,会吸引到占总人群约13.5%的早期用户;而后,随着技术越来越进步、产品越来越好用,产品在用户中的渗透率会逐渐增加,规模效应又会使得相应产品成本下降,从而价格下降,致使产品渗透率进一步增长,最终完成所有用户的普及。

这些用户按接受新技术产品的时间可划分为:“技术狂热者(Innovators),占人群2.5%”、“早期用户(Early Adopters),占人群13.5%”、“早期大众(Early Majority),占人群34%” 、“后期大众(Late Majority),占人群34%”、“晚期用户(Late Adopters),占人群3.5%”、“追随者(Laggads),占人群2.5%”。

目前以扫地机器人为代表的清洁机器人这个“新物种”在美国和中国正好就处于早期用户渗透阶段,随着技术继续进步、产品更加好用以及行业产量增加带来的价格下降,所长在此大胆做一个预言,清洁机器人这类东西会从改善我们生活的可选消费变成洗衣机一样的必须消费,从少数人消费升级的产品变成所有人的刚需产品。

不要觉得不可能,清洁机器人的本质其实和洗衣机是一样的,解放我们的双手,帮我们做家务,洗衣机可以成为家庭必备,那好用的清洁机器人也可以成为家庭的必备,而且仔细想来,两者的价格其实也差不多,只不过这个渗透率提高有个过程。

02

价值事务所扫地机器人是个怎样的市场?

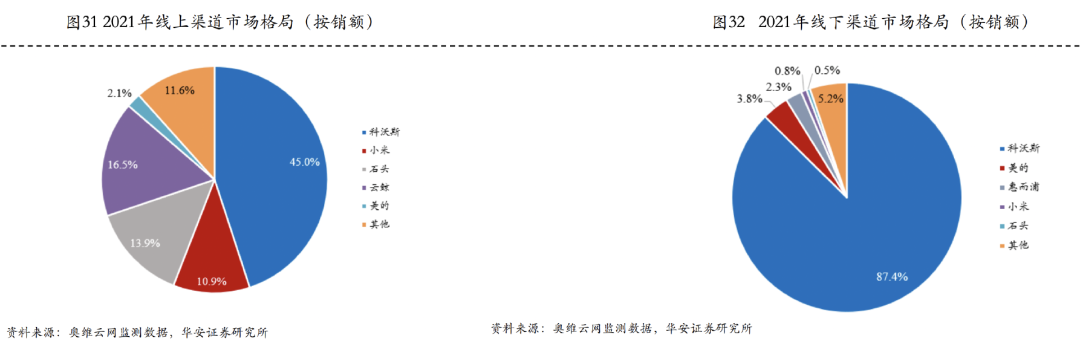

就当下国内的扫地机器人行业格局,科沃斯可以说是绝对的王者。

2021年科沃斯线上渠道市场份额约为45%,线下更是达到惊人的87.4%,完全是一超多强格局。

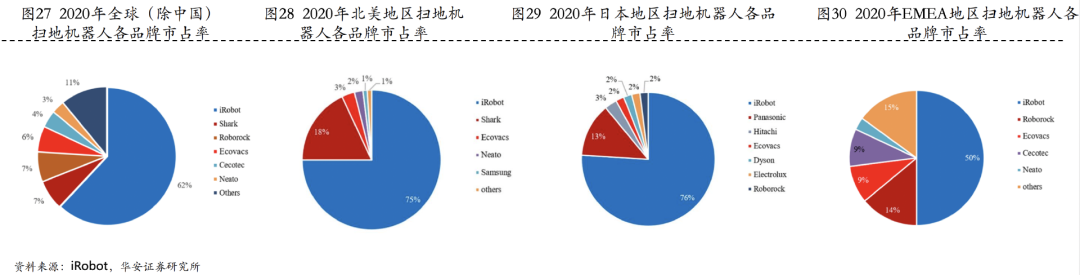

假使我们把目光从国内挪到海外,这种“一超多强”的局面也很明显。据iRobot公告显示,2020年全球(除中国外)扫地机器人市场,iRobot是绝对的主导(不过后面可能被国内科沃斯/石头反超,具体原因后文再讲)。

为什么会出现这样的一超多强局面呢?

所长认为这和扫地机器人底层逻辑有关,扫地机器人要解放人类双手,要“不智障”要足够好用,核心在于算法要强,那这个算法如何提升呢?答案是用数据来喂。

其实扫地机器人有点类似自动驾驶,需要足够多的场景数据来喂养,数据越多,他越知道该怎么办,所以,这是一门有“积累”的生意,你出货量越多,积累的家庭使用场景自然越多,那么后续迭代的机器人自然就越好用,越好用会吸引更多消费者购买,从而能积累更多的数据,就是一个正循环。

所以,那些一直卖不出货、出货较少的,和那些头部产品卖得多的厂家以后差距只会越来越大。

明白了这个底层逻辑后,我们就能明白,为什么所长说以后iRobot有可能会被国内厂家反超,因为国内人多呀,积累的数据会比海外多呀,我们的龙头产品迭代就会比海外更快,就这么简单。

而且,现在海外龙头被国内反超已经有苗头了。根据业内专家的说法,目前irobot落后国内龙头几代,产品力落后科沃斯2年以上。

前不久的双十一期间,科沃斯表现亮眼,科沃斯品牌成交 18.9 亿,同比+20%;添可品牌(主要卖洗地机)成交 18.3 亿,同比+26%,合计成交 37.2 亿,同比+24%,T10 omni 扫地机和芙万 2.0 系列洗地机分别在各自品类成交额排名第一,龙头优势明显。

由于篇幅有限,本文主要就以扫地机器人为代表的清洁机器人行业大体逻辑做了介绍,明天的文章我们再详细剖析行业龙头科沃斯。可以提前做个预告,科沃斯及石头科技基本就是行业双龙,技术优势明显,其余品牌想撼动他们的地位基本已不太可能了(虽然小米系的追觅近期势头很猛,但无非就是石头科技第二,不需要过于担心)。

特别声明:所有提到的公司仅作参考,我们没有群,也不会主动加你,任何主动加你的都是骗子,请仔细甄别。价值事务所每晚9点更新内容,欢迎在评论区与我们互动,明天见哦。