今天,分享一篇“中药茅”片仔癀业绩“失速”,核心产品产能受限,未来如何预期?,希望以下“中药茅”片仔癀业绩“失速”,核心产品产能受限,未来如何预期?的内容对您有用。

从大排长队、“一药难求”,到股价走低、业绩失速,片仔癀自2021年以来,在经历过一番大起大落后,似正从“神坛”黯然退位,市场也逐渐回归理性。

而日前,随着“最差成绩单”、“日化产品半月内被两次点名”等舆论的出现,被称为“中药茅”的明星企业片仔癀,深陷业绩和口碑的双重漩涡,争议不断。

十载发展回归原位?片仔癀业绩再度“失速”

继2014年后,片仔癀年度营收增速再次降至单位数。

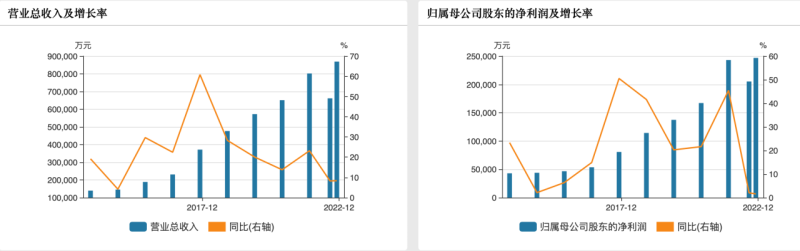

2022年年度业绩快报显示,报告期内,公司营收86.92亿元,同比增长8.36%;净利润为24.69亿元,同比微增1.55%;扣非净利润24.75亿元,同比增幅也不到3%。这对于近10年营收、净利润年复合增长率保持在20%以上的片仔癀来说,无疑是进入了一个小谷底。

图片来源:wind

图片来源:wind而这其中,第三季度,公司更是出现了营收、净利双降的情况。据悉,当季片仔癀实现营收约21.93亿元,同比下降3.08%;净利润约7.38亿元,降幅达到17.63%;扣非净利润约7.45亿元,降幅为16.39%。

图片来源:蓝鲸财经记者制

图片来源:蓝鲸财经记者制针对上述Q3业绩变化,片仔癀方面曾表示,主要是受到2021年第三季度单季度的扣非后归母净利润同比增长92.51%这一异常基数影响。

而据了解,这一异常基数出现的根源,在于2021年第二、三季度发生的一段市场炒作。彼时,所谓“神药”似乎有心之人被冠以金融属性,掀起了一波抢购潮,而这期间,原本出厂价为590元的片仔癀锭剂,单粒价格更是被市面上的“黄牛”一度加价炒至900元到1600元不等。

不可否认,炒作风波在一定程度上影响了品牌声誉。同时,为了平抑投机、稳定价格,片仔癀自2021年6月起,大幅提高产品供应量,不仅加强对自营渠道和主流连锁药店渠道管理力度,还加大了天猫片仔癀大药房旗舰店和京东片仔癀大药房旗舰店放量,提高线上销售比例,以满足终端消费者的多元化需求。

“在价格不变,销量大幅提升的境况下,业绩自然大幅增长。同时,由于通过互联网平台销售减少了经销商的成本,也进一步压低销售费用,增加利润空间,使得公司净利润大增。”在业内人士看来,2021年Q3的异常基数便来自于此。

产能大幅增加或受限,探索多元化战略转型

那么,片仔癀的2022年,仅仅以“高基数下的业绩短期承压”便可总结?非也。业内分析指出,过去一年,片仔癀业绩增速放缓除了受到去年同期基数较高的影响外,还与其盈利能力强的核心产品收入增速放缓有关。

数据显示,以“片仔癀”为代表的肝病用药是公司目前毛利率最高的产品类别,且已贡献超4成营收,然而,回顾2018年至今,除了有“炒作”加成的2021年,肝病用药收入却已3次减少,毛利率水平更是连续4年下降。

业内人士指出,上市公司提高毛利率有三种方式,包括提高销量、提高价格以及控制成本。而前些年,片仔癀所更多选择的则是在提价方面。

据西南证券不完全统计,2004年至2020年,片仔癀锭剂产品一共提价19次,零售价从325元/粒升至590元/粒,提价幅度81.54%。从出厂价来看,片仔癀锭剂提价共计10次,从2004年的125元/粒升至2020年1月初的390元,提价幅度高达212%。在此背景下,公司的收入也随之水涨船高。

对于多次提价背后的原因,业内人士表示,或与原材料的稀缺性导致的价格上涨有关。据了解,公司核心产品片仔癀系列的重要中药材包括麝香、牛黄、蛇胆、三七。其中,公司生产所用的天然麝香主要来源于国家林业主管部门行政许可的配给,随着存量天然麝香资源的日益紧缺,国家配给的天然麝香未来将无法满足公司市场需求的增长。

虽然公司也有提前布局,按照“生态+”模式,推行“公司+基地+科研+养殖户”的林麝养殖产业化模式,扩大林麝种群规模。短期内承压情况较小,但公司能否在未来真正破解原材料“瓶颈”,还有待观望。

“资源紧缺及价格上涨对公司原材料的供给造成了极大的挑战。未来,原材料将对片仔癀及系列产品的成本产生上升压力。”公司方面坦言。更何况,如暨南大学中医学院教授李恩庆所言,片仔癀产品也存在一定的可替代性。

在此背景下,公司固然不能“坐以待毙”。据悉,2014年,公司提出“一核两翼”战略,即以传统中药生产为核心,以保健药品、保健食品和特色功效化妆品、日化品为两翼,以现代医药物流为补充。

直至2021年,这一战略被调整为“多核驱动,双向发展”,即持续巩固和深化片仔癀核心地位,聚力打造片仔癀牌安宫牛黄丸新增长极,推动片仔癀化妆品产业再升级,着力打造核心系列品种爆款产品;对内夯实基础挖掘潜力打造新增长极;对外寻求上下游、左右侧的产业拓展。

“从战略调整的具体内容上,可以看到片仔癀企图推进产业多元化、产品多元化转型。”在CIC灼识咨询总监刘子涵看来,片仔癀多元化战略的原因或目的其实有很多,比如分散经营风险、充分利用内部资源、开拓市场等。这其中,核心产品原料稀缺、产能受限确实是导致经营风险的原因之一,但可能并不是片仔癀实施多元化战略的根本原因。

押注化妆品、日化,前景不明或难担重任

不过,刘子涵指出,从业绩和舆论方面来看,片仔癀在上述战略调整的进展表现平平。

例如在战略调整中从未被片仔癀所放下的化妆品、日化板块。财报显示,该板块在公司内部的毛利率水平仅次于医药制造业,2019年-2021年,其毛利率分别为70.01%、60.53%、67.01%;且2020年之前,该板块还保持着较为良好的营收增长。

因此,对该板块寄予厚望的片仔癀,开始加大押注。据介绍,近年来,公司在化妆品、日化方面的产品及品牌的拓展上未停止步伐。截至2022年上半年,片仔癀化妆品已拥有“片仔癀”及“皇后”等多个品牌,其中“皇后”品牌已启动高端化升级,聚焦推出抗皱、美白、舒缓三大轻奢草本护肤产品线,致力于打造成为国内知名的草本护肤品牌;而日化产品则以“清火”为核心定位,根据消费者对预防及解决口腔上火问题的需求,推出口腔护理解决方案,产品涵盖牙膏及漱口水类别。

然而,上述投入从目前来看却有些“雷声大雨点小”。据财报显示,近年来,化妆品、日化板块在公司的规模占比仍在10%左右徘徊,未有大的突破,且公司发力的2021年及2022年(前三季度),化妆品、日化板块的营业收入却出现连续下滑的情况,后期降幅达双位数,毛利率也随之降低。

值得注意的是,2020年10月,片仔癀曾发布公告称拟启动分拆片仔癀化妆品上市的前期筹备工作,并于次年斥资1.5亿元,成立了由旗下福建片仔癀化妆品有限公司100%控股的福建片仔癀化妆品商贸有限公司。直至今日,分拆上市工作仍在持续推进中。

这一举措在刘子涵看来,可能并不是利好消息。“从估值角度,片仔癀的市盈率达到70倍,远超其他同类的以OTC或者日化为主要产品的企业估值,而事实上日化领域的上市公司想要获得高估值是有难度的。加上在同质化竞争背景下,化妆品子公司的估值可能达不到投资者的高预期。”

从业务角度,刘子涵指出,公司认为化妆品业务有利于发挥资本市场优化资源配置的作用,提升公司和片仔癀化妆品的核心竞争力,这是一个合理的预期,但考虑到本土化妆品面临的国内外众多品牌的竞争压力,这一预期能否实现同样面临不小的挑战。

与此同时,近期媒体报道其牙膏产品出现菌落总数超标的质量问题,也让片仔癀的美妆日化发展之路变得更加不明朗。