今天,分享一篇 中国企业动力电池装车量约占全球2/3 与日韩企业进入全球竞争新阶段,希望以下 中国企业动力电池装车量约占全球2/3 与日韩企业进入全球竞争新阶段的内容对您有用。

全球动力电池行业的格局已基本从“中日韩三国争雄”演变成“中韩争霸”的态势。

21世纪经济报道记者左茂轩北京报道

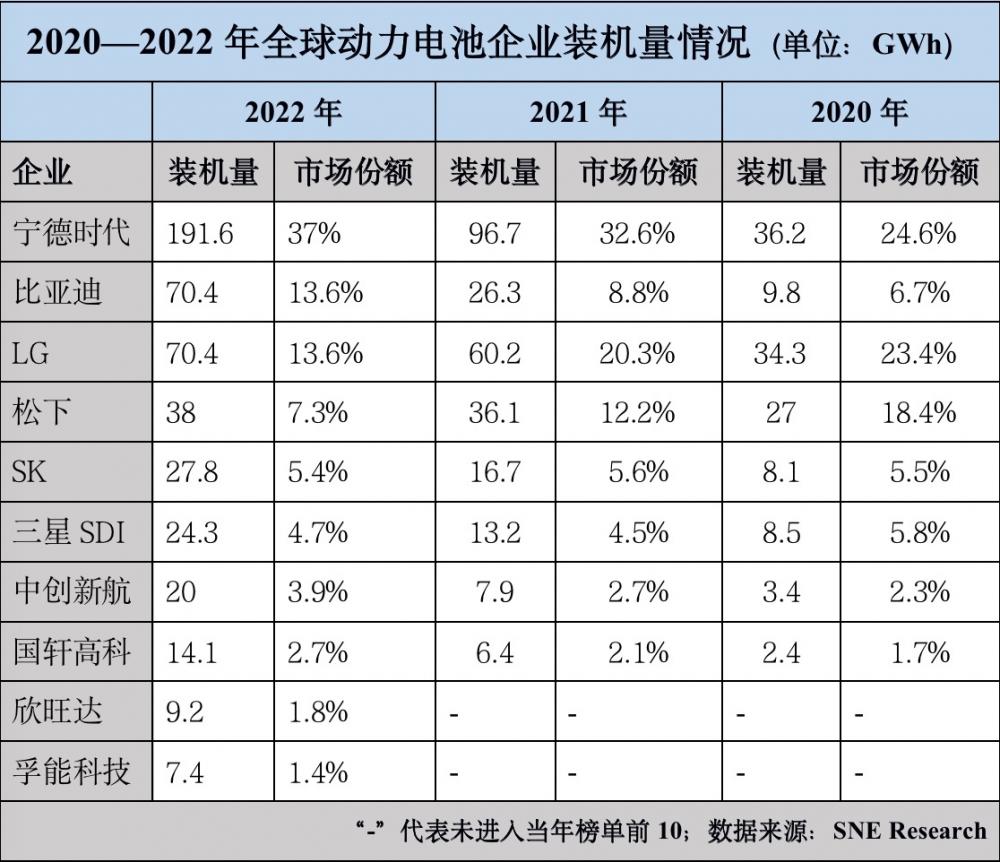

2月7日,韩国市场调研机构SNE Research公布的数据显示,2022年,全球动力电池装车量达517.9GWh,同比增长71.8%。

得益于全球新能源汽车产销量的增长,全球主要的动力电池厂商在2022年均取得了一定幅度的增长。

动力电池行业目前仍主要集中在中日韩三国企业之间的竞争。2022年,中国电动车市场增速超预期,中国电池企业的市场增长速度更快,头部企业市占率普遍有所提升,中国电池企业的装机量已占到全球的三分之二。

而以松下、LG、SK和三星为代表的日韩电池企业虽装车量均有上涨,但增速低于中国公司,这四家公司合计的全球市场占有率已经从2021年的约40%,下降到2022年的31%。

SNEResearch预计,2023年全球电动汽车的电池使用量约为749GWh。

SNEResearch预计,2023年全球电动汽车的电池使用量约为749GWh。中国企业市占率提升

2022年全球动力电池装车量前10中,有6家中国企业、3家韩国公司以及1家日本公司。其中,比亚迪从第4位升至第2,欣旺达和孚能科技超过另外两家中国企业远景动力及蜂巢能源进入前10。

数据显示,宁德时代2022年的电池装机量达到191.6GWh,市占率替补提升至37%,行业龙头地位仍然较为稳固。比亚迪则因为自家新能源汽车销量快速增长而将市占率提升至13.6%,不过,比亚迪动力电池出货量或将因自身企业的垂直整合模式而受到局限。尽管比亚迪已经开启对一汽、长安等部分品牌外供电池,但规模较低。

日韩电池市占率的下降,主要是因为其在全球最大新能源汽车市场中国的缺失。但需要指出的是,日韩电池企业在欧洲、北美等市场布局更早,较中国企业而言更具优势。

不过,过度依赖特斯拉的LG新能源是去年动力电池前十企业中增速最慢的一家。

2022年,松下以38GWh的装机量排名第四,同比增长4.6%,但其市场份额下降了4.7%。作为特斯拉的主要电池供应商之一,由于特斯拉车型在北美市场销量的增长和进入丰田电动车供应体系,才使得松下实现增长。数据显示,2020年松下近90%的电池供应给了特斯拉,2021年这一数据为87%。目前,松下正积极为特斯拉建设4680的生产线。同时,松下也在积极开拓大众、福特等客户。

然而,在中国市场,日韩头部电池企业已经基本失去了和中国本土企业竞争的底气与能力。

根据中国汽车动力电池产业创新联盟的数据,2022年国内动力电池企业装车量前8名均为中国本土公司,这8家企业的占比达到了92%,排名前15的企业中只有LG新能源一家外国电池企业。

与头部企业相比,中国二线电池企业的竞争则更为激烈。但与宁德时代相比,二线电池的配套车企规模和实力上仍存在差距,但多家二线企业也表现出各自不同的潜力。

目前,中创新航是国内二线电池企业中配套车企最多、且在三元和磷酸铁锂两条技术路线上均占有一定市场份额的企业。紧随其后的国轩高科的优势则在于磷酸铁锂电池,三元电池的装车量较低。对国轩高科而言,未来能否给大众汽车供应更多的电池,是其增长的关键。

欣旺达和孚能科技是前10企业装车量增长最快的两家企业,增速均超过了200%。

欣旺达在国内三元动力电池的装车量已经排至第三位。目前主要客户包括东风汽车、吉利汽车、小鹏汽车等,并与大部分国内车企达成合作,今年也将进入理想汽车供应链。

孚能科技则与其他本土二线电池企业有所差别,目前在国内主要的客户是广汽和北京奔驰,均是其公司股东。而孚能科技装车量之所以能够进入全球前10,是由于奔驰EQ系列在欧洲市场极为畅销。虽然奔驰电动车在中国市场销量不佳,2022年全年销量才1万台出头,但在欧洲市场销量近10万辆。

汽车市场研究公司JATO Dynamics数据显示,特斯拉、大众、Stellantis、现代、雷诺、宝马、奔驰等跨国车企在欧洲纯电动汽车市场处于领先,这与中国电动车市场的格局有着天壤之别。例如大众的ID.系列在中国竞争力不足,但在欧洲市场ID.4和ID.3均进入了销量前5名。

挑战与机遇

2021年下半年以来,由于新能源汽车市场的快速增长,动力电池行业供需失衡,原材料价格出现爆发式上涨。

2022年,由于原材料价格上涨以及行业竞争的加剧,多家电池企业的毛利率有所下滑。对于电动汽车产业链中处于中游的电池行业而言,面临着上下游的双重矛盾与竞争。

一方面,在电池原材料价格大幅上涨的背景之下,动力电池企业开启“囤矿”,但不少企业仍面临着锂资源紧缺和锂价飙升的双重压力;另一方面,一些车企高层在不同公开场合多次表示,电动车行业利润分配不均,“在给电池企业打工”,在此背景下,开拓B点或C点供应商,有的企业开始自己布局电池业务。

不过,碳酸锂等原材料的价格已有明显回落迹象,目前已降至约45万元/吨,较去年高位时期降低了约10万元。

“随着新能源车销量连续两年多的暴增,碳酸锂等资源价格暴涨带来暴利,随之而来的上游资源和中游电池产业的投资力度很强,必然带来供给的高增长,前期的供需错配带来的高价格已经明显回落。”全国乘联会秘书长崔东树表示。

当前,在行业高速发展期,动力电池还需继续扩充产能,为抢夺车企订单作准备。未来两年,随着多家电池企业新产能的投放,电池企业近两年出现的高负荷的产能利用率会出现缓解,但是,未来也有可能出现阶段性的产能结构性过剩。

需要指出的是,目前,大部分中国企业还是依赖中国市场。在除中国以外的市场,日韩企业更有竞争优势。对于中国动力电池企业而言,想要继续与日韩电池竞争,在中国市场成功之外,还需要进入更多跨国公司的供应链体系。

面向全球电动化转型提速,中国动力电池企业正希望进入更多跨国车企的供应链体系,同时在全球市场加速布局,基于本土化动力电池供应需求趋势,中国头部电池企业正在通过自建、并购、合资等方式,进入海外市场。

2022年12月底,宁德时代在德国图林根州的电芯工厂实现了锂离子电池电芯的量产,该工厂是宁德时代的首个海外工厂,是宁德时代首个在欧洲生产电芯的工厂。在此之前的2022年8月12日,宁德时代还宣布在匈牙利东部城市德布勒森建设电池工厂。

除宁德时代外,国轩高科、蜂巢能源、亿纬锂能、中创新航、远景动力等都布局了海外工厂,更多地集中在欧洲,抓住欧洲市场已成为中国动力电池企业的共识。

蜂巢能源董事长兼CEO杨红新曾在接受21世纪经济报道记者采访时表示,相比美国市场,欧洲市场对新能源汽车发展的态度更为坚决,对中国企业也更加开放。

松下的动力电池市占率已低至7.3%,市占率持续收缩,且高度受制于特斯拉,全球动力电池行业的格局已基本从“中日韩三国争雄”演变成“中韩争霸”的态势。未来,无论是行业龙头宁德时代,还是二线中国电池企业,都将在欧洲与韩国电池企业展开更激烈的竞争。