今天,分享一篇Dealroom2023年北欧初创企业和风险投资报告,希望以下Dealroom2023年北欧初创企业和风险投资报告的内容对您有用。

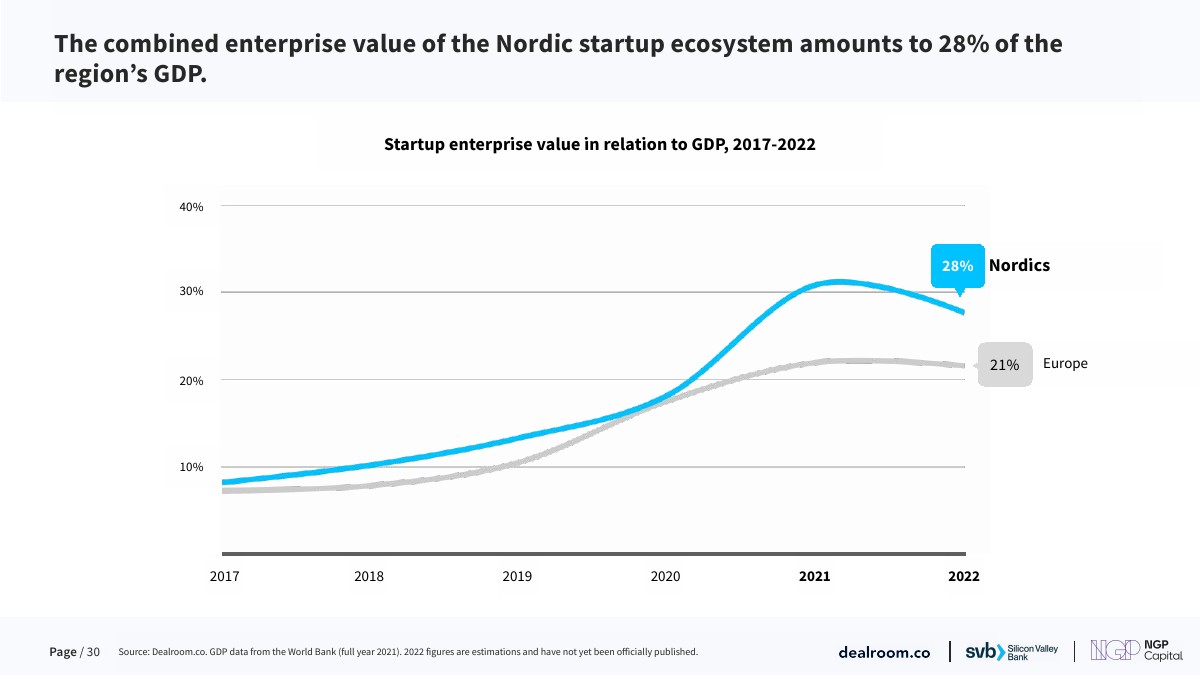

Dealroom发布了“2023年北欧初创企业和风险投资报告”。北欧国家是 Slush、Spotify 和桑拿的发源地,作为世界上最著名的创业科技生态系统而享有盛誉。在全球创新社区动荡的时期,有必要对北欧初创企业和风险投资生态系统进行了脉搏检查。

启动资金从历史高位回落

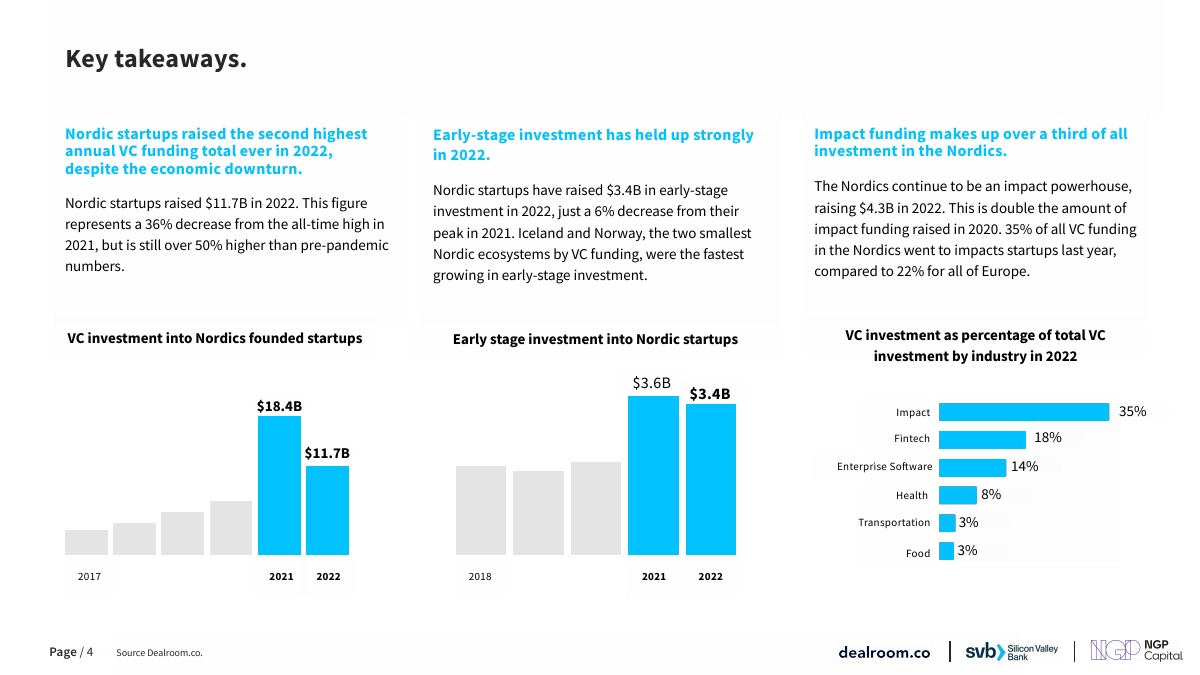

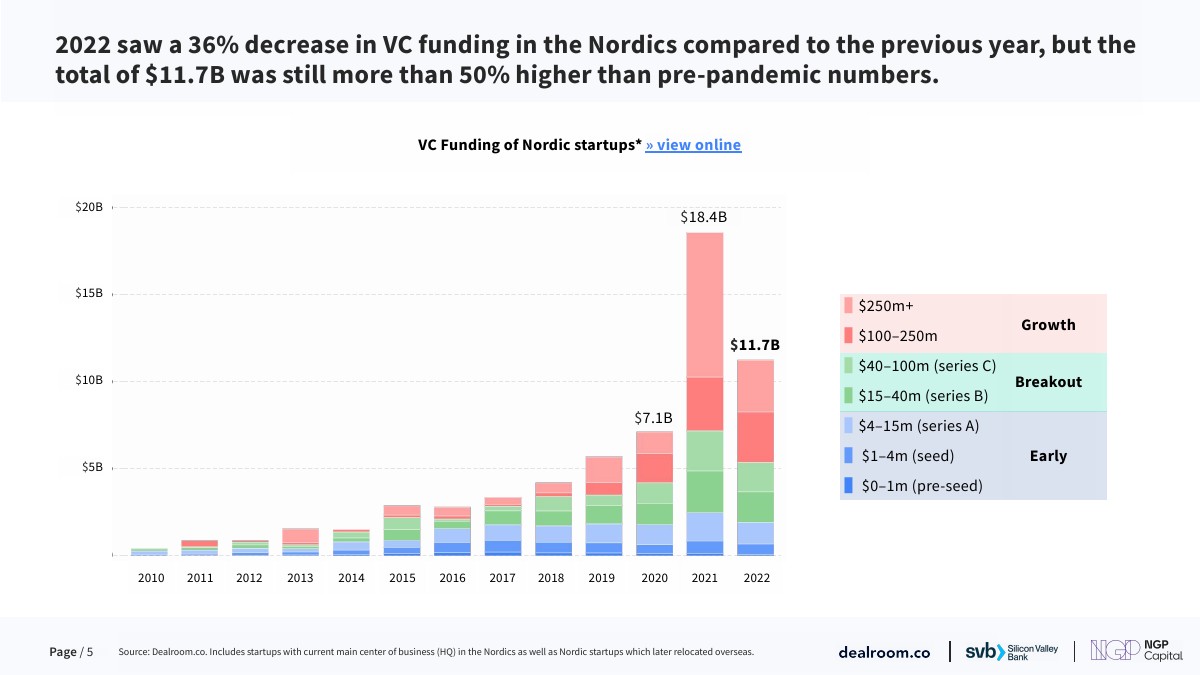

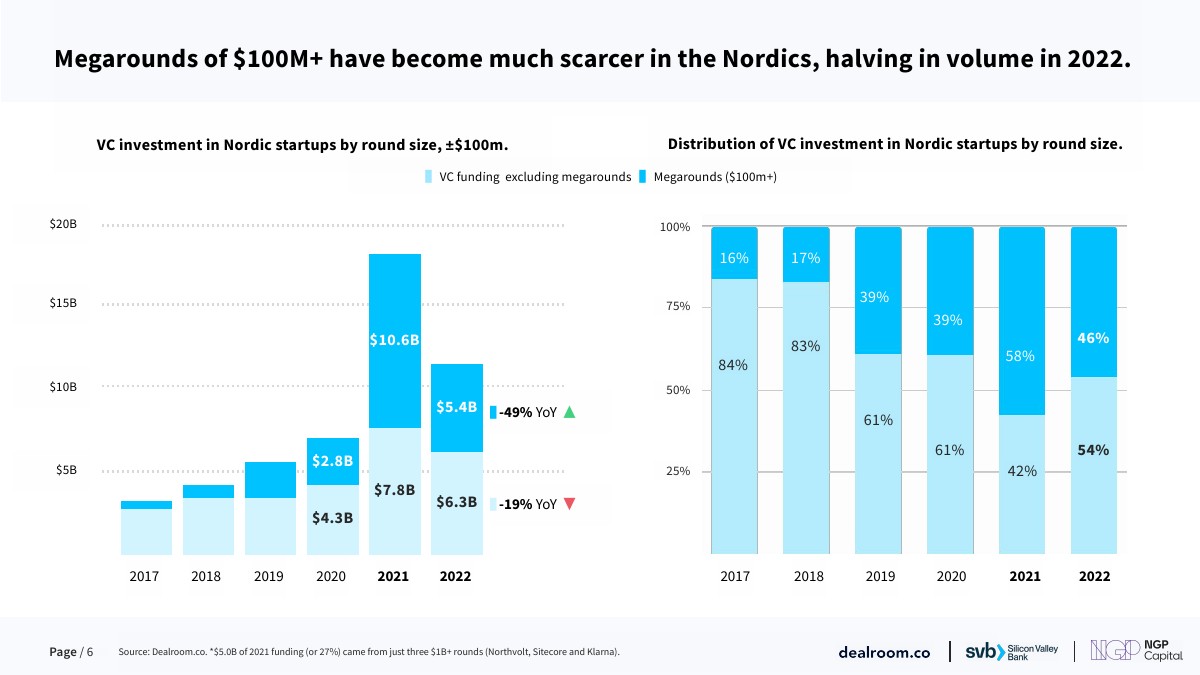

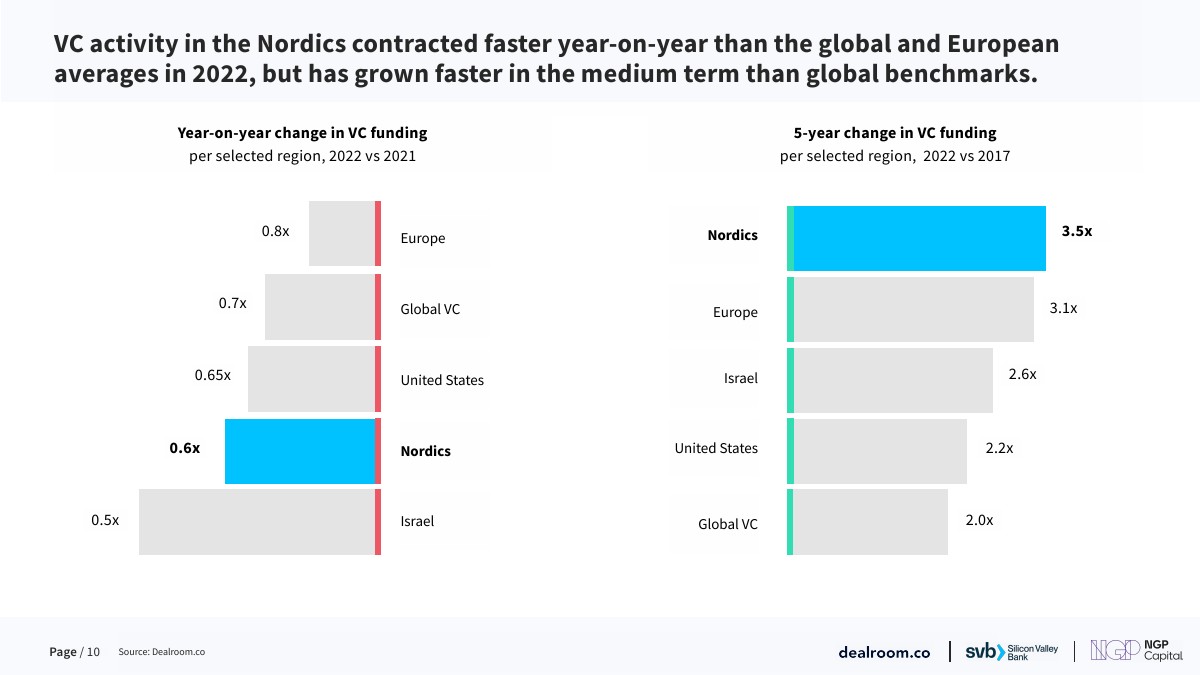

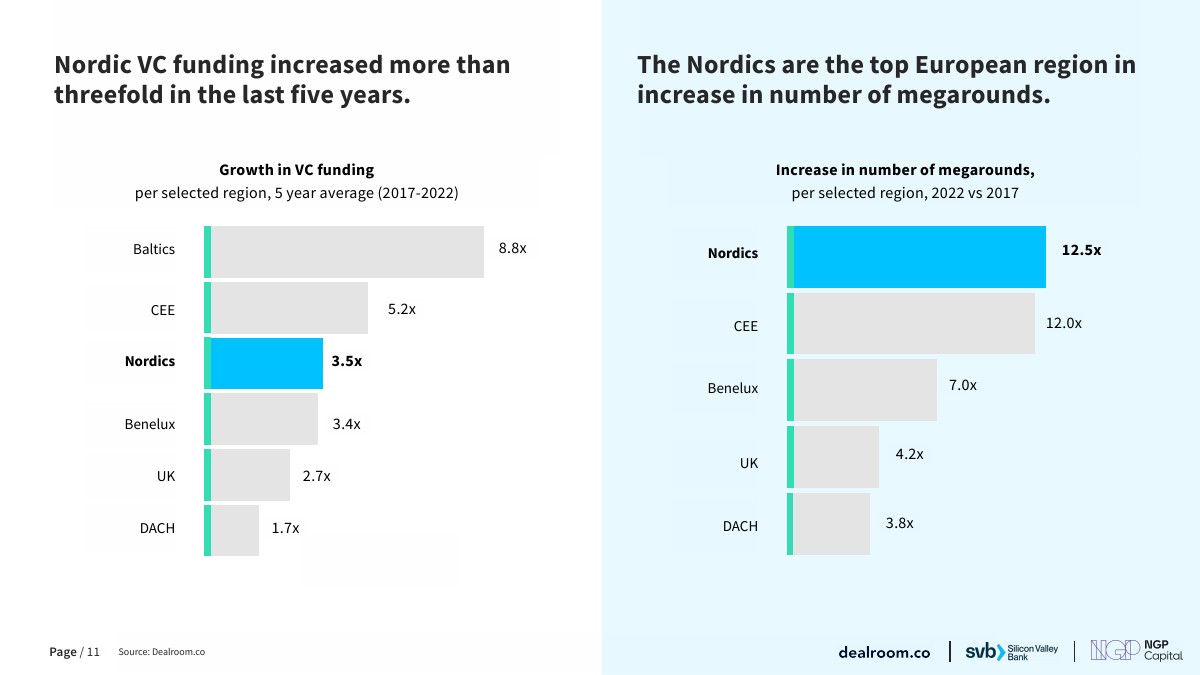

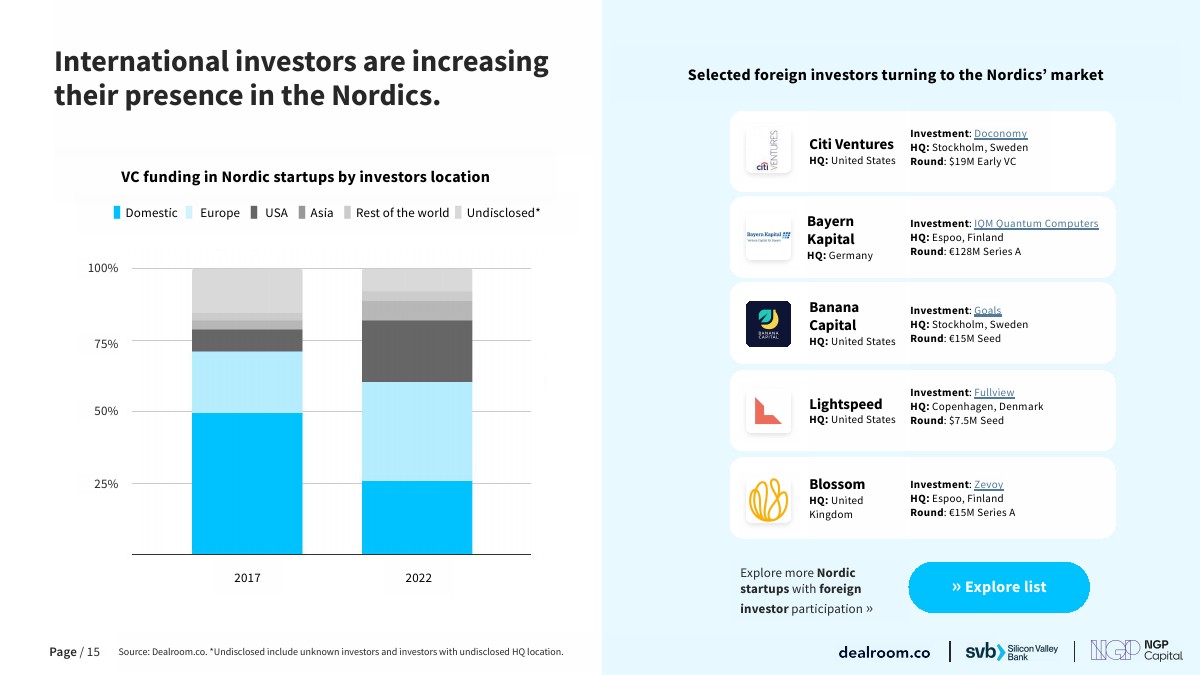

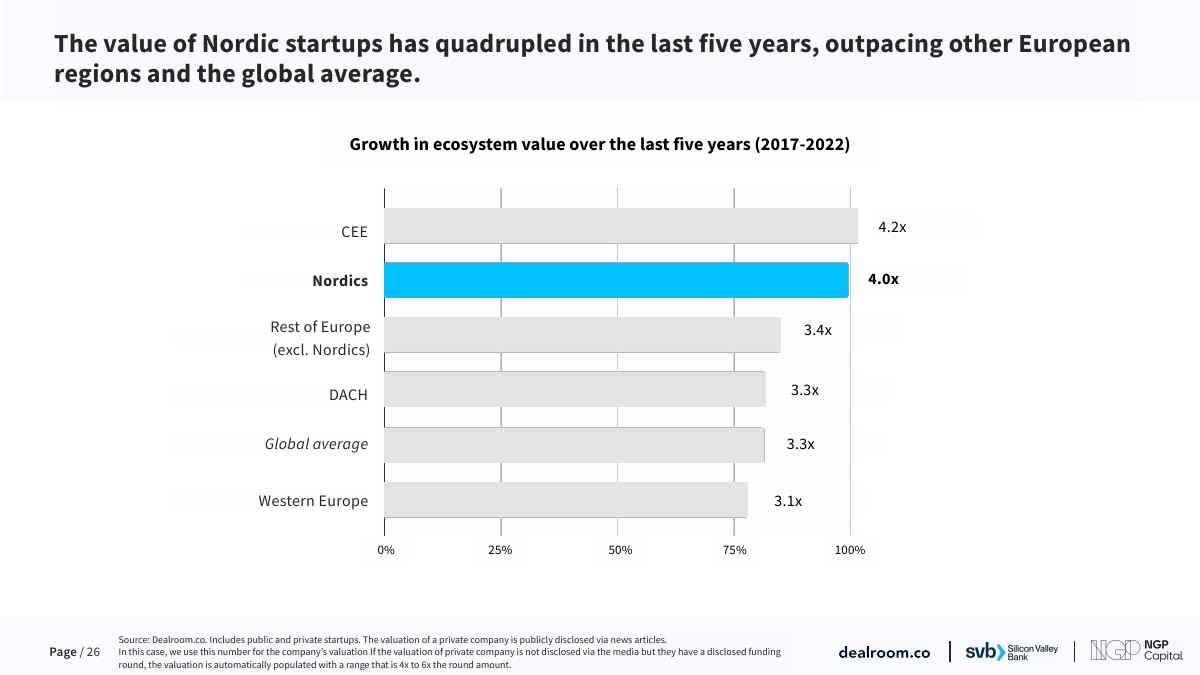

北欧初创公司在 2022 年获得了 117亿美元投资,比 2021 年的历史最高水平低 36%,但比 2020 年的总额高出 50% 以上,北欧的资金水平已基本恢复到大流行前的趋势线。

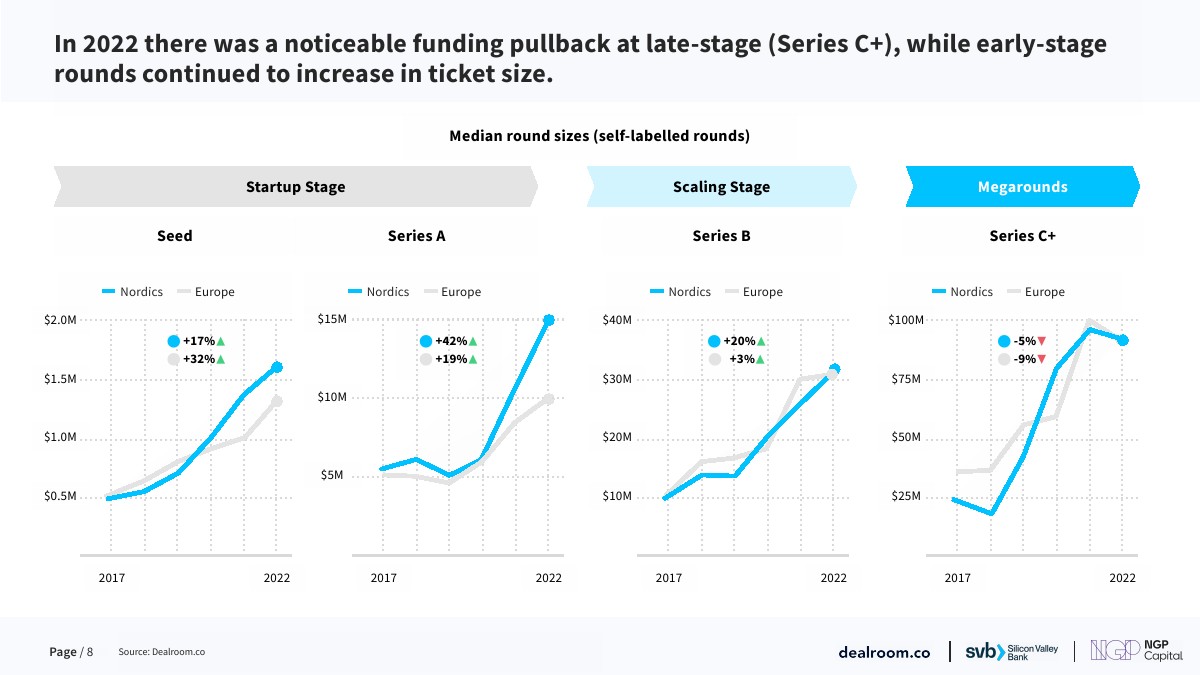

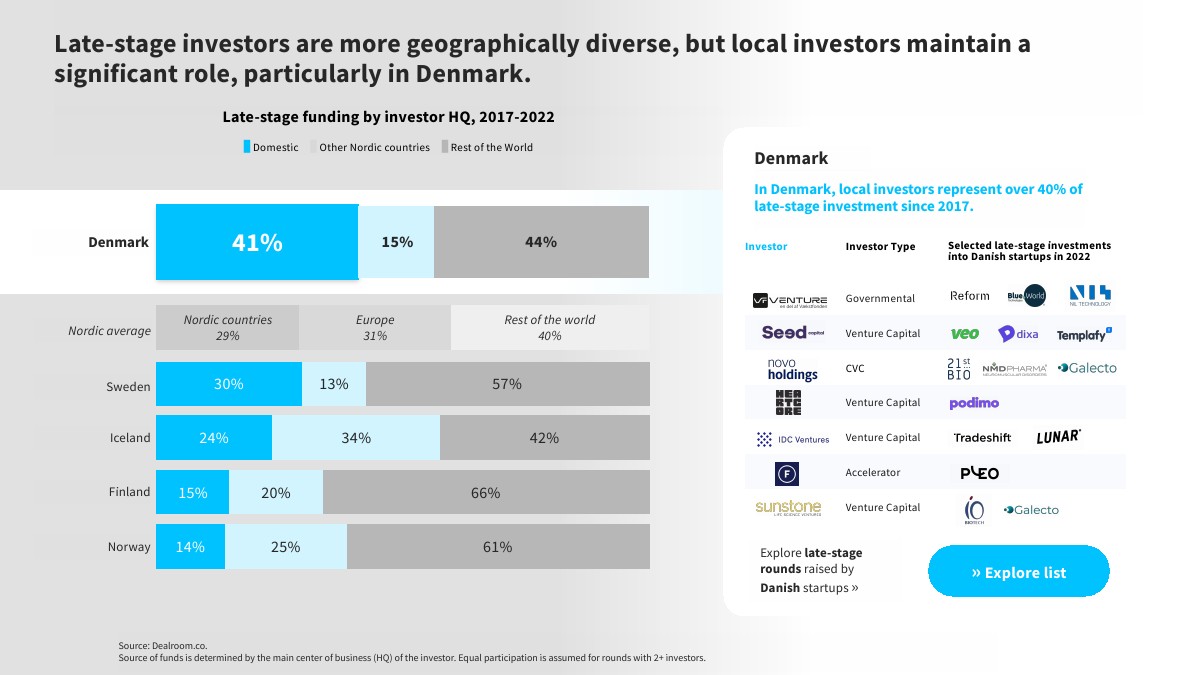

总体资金下降主要是后期资金回落的结果。与 2021 年相比,2022 年超过1亿美元的超级投资的总价值减半。北欧国家用于超级投资的资金比例也从 2021 年的 58% 降至 46%。

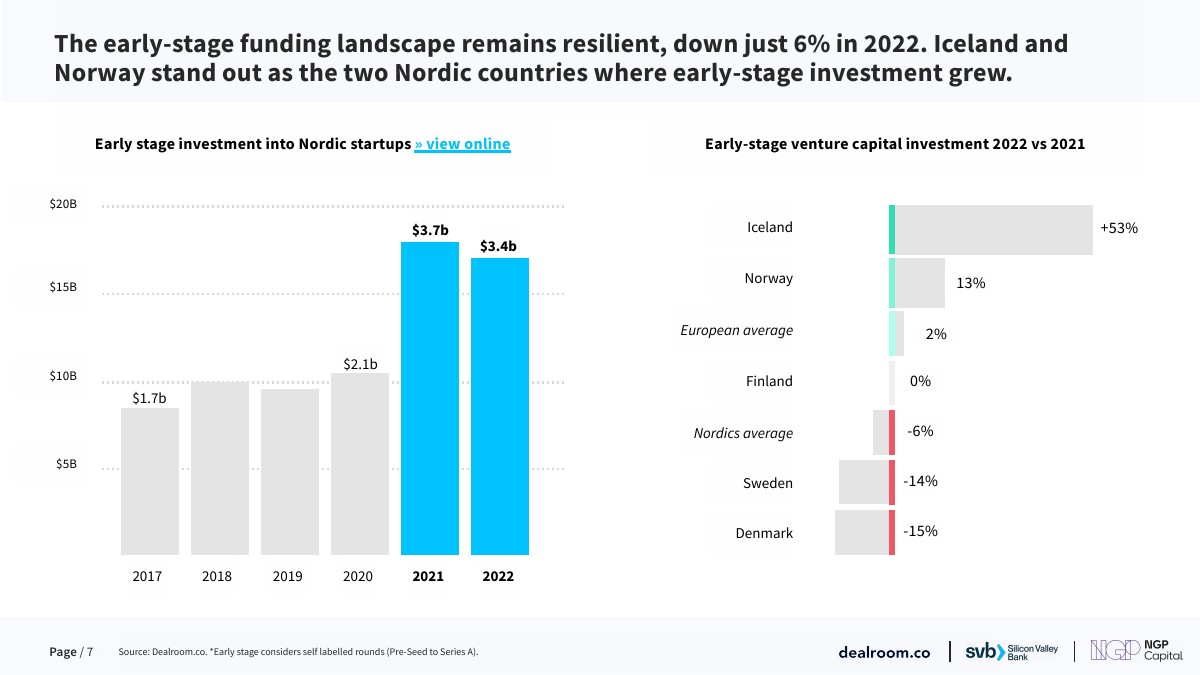

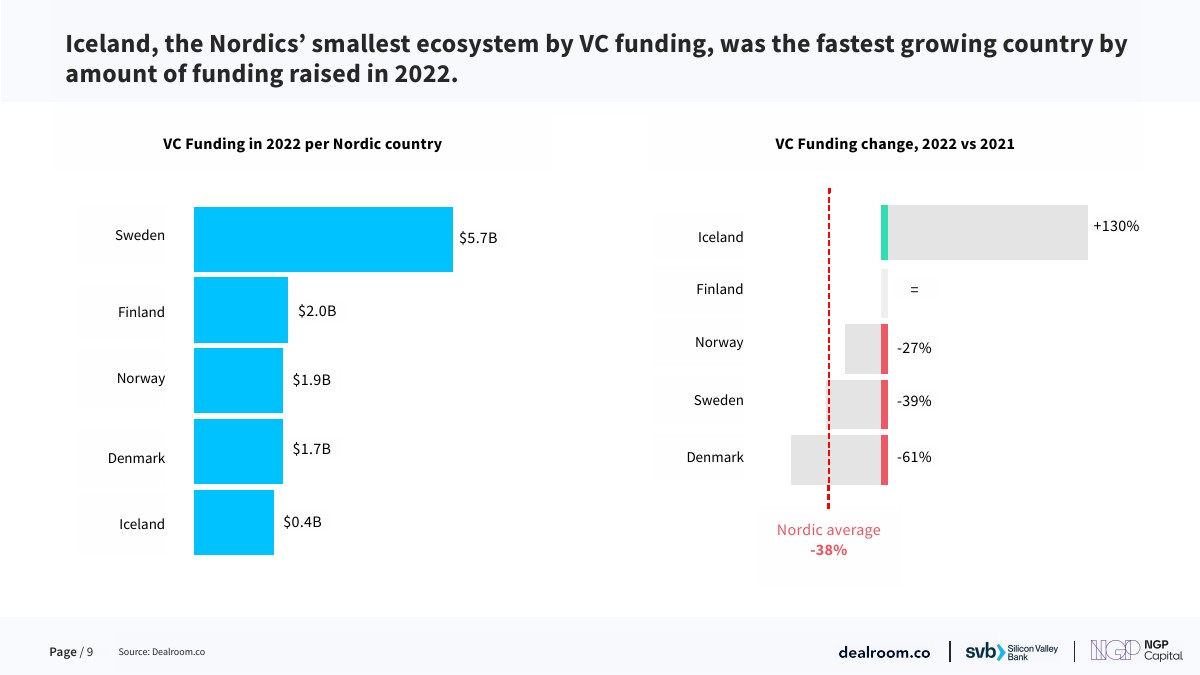

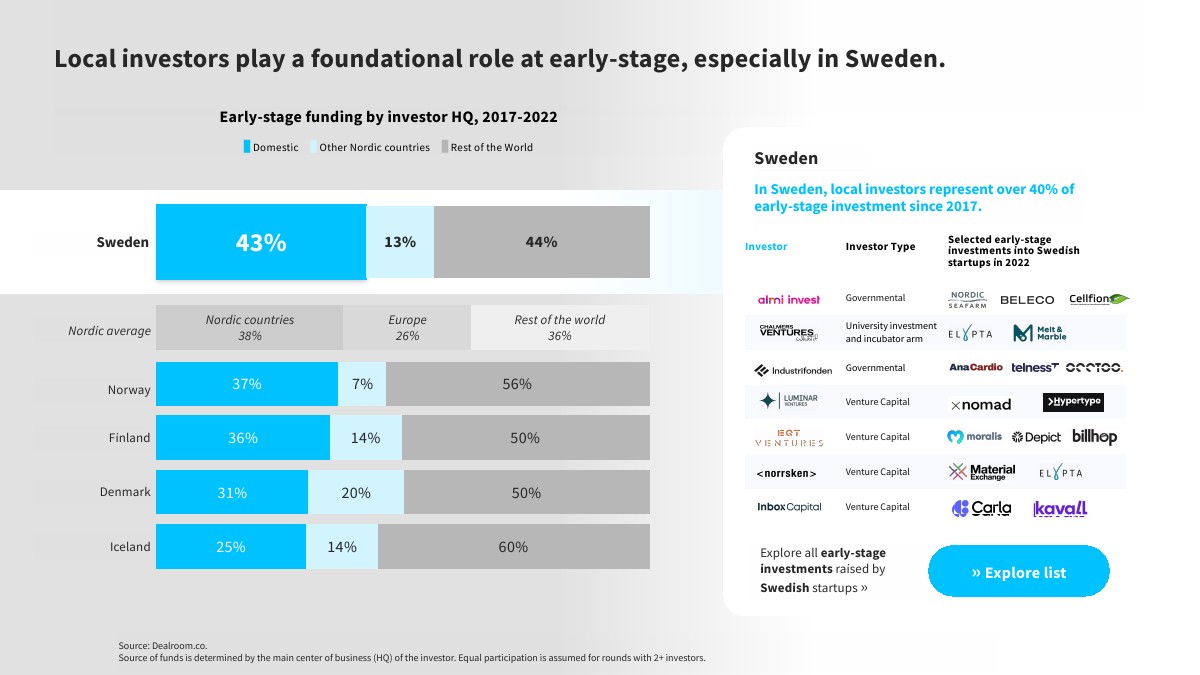

同时,早期投资在 2022 年保持相对良好。整个北欧地区的种子和前期投资到 A 轮投资水平在 2022 年几乎持平。但是,也存在一些地域差异。在北欧最小的创业生态系统——冰岛,早期投资增长了 53%,挪威增长了 13%。

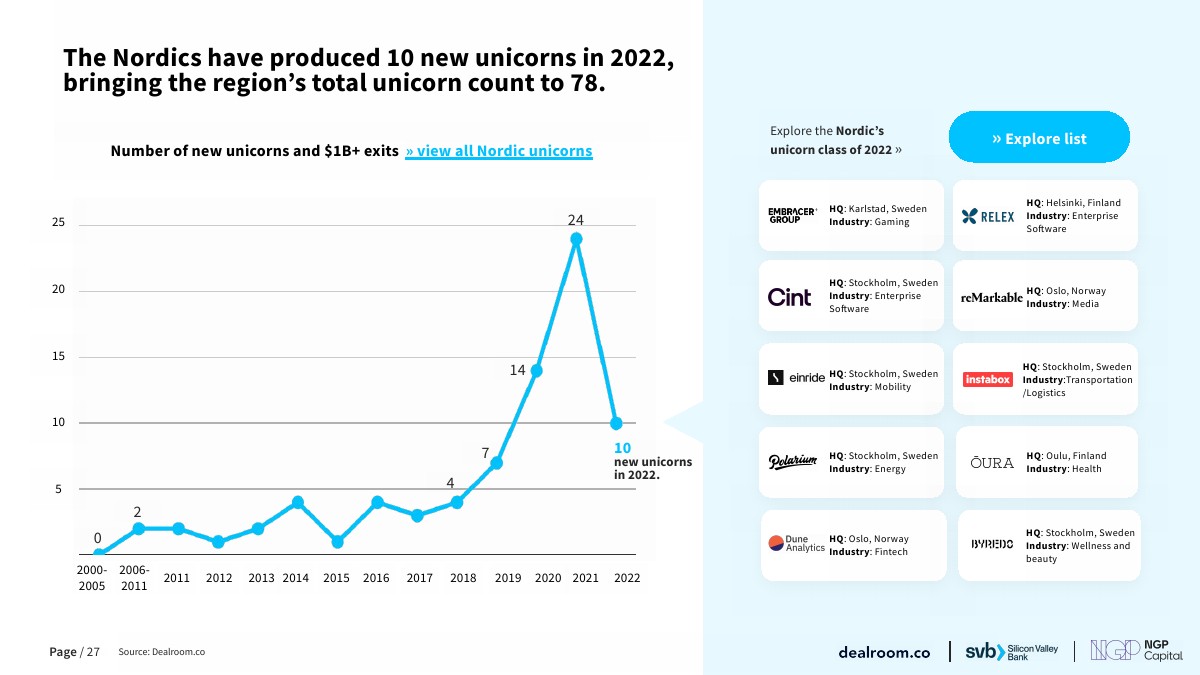

新独角兽和后起之秀

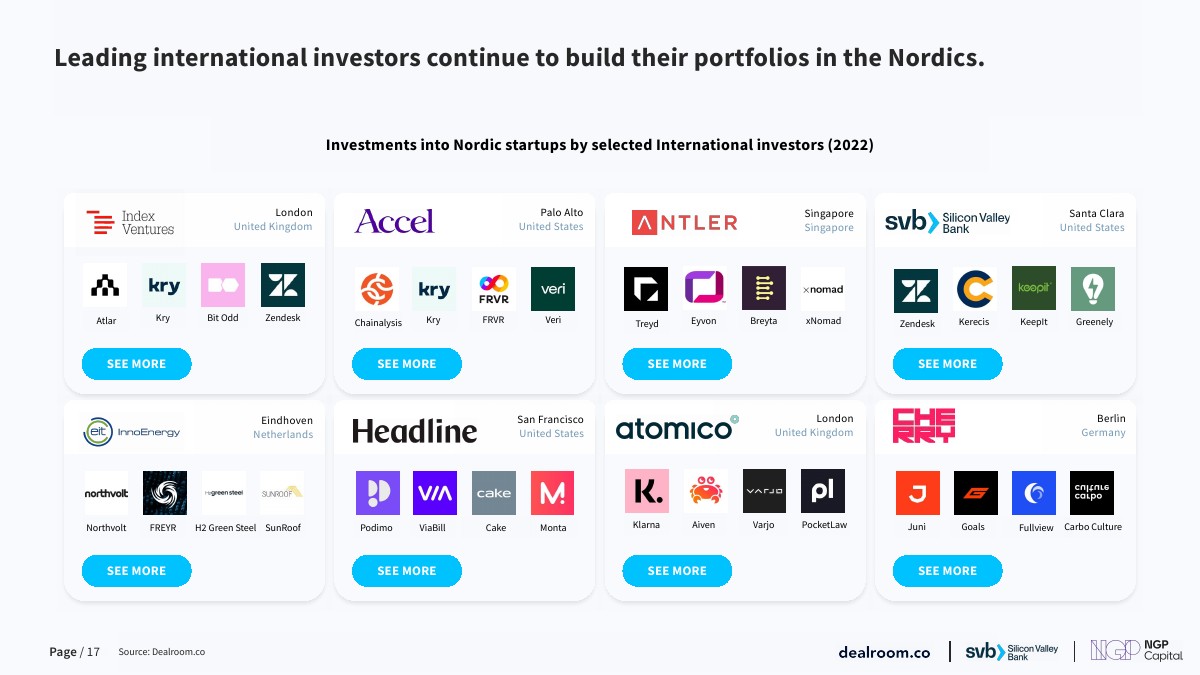

北欧现在已经创造了 78 家独角兽和10亿美元以上投资退出。 其中 10 家是在 2022 年新增的。Cint、Oura 和 Dune Analytics 是去年加入独角兽俱乐部的北欧初创公司。

但是,还有一长串处于早期阶段的后起之秀和潜在的未来独角兽也在 2022 年获得了新资金。

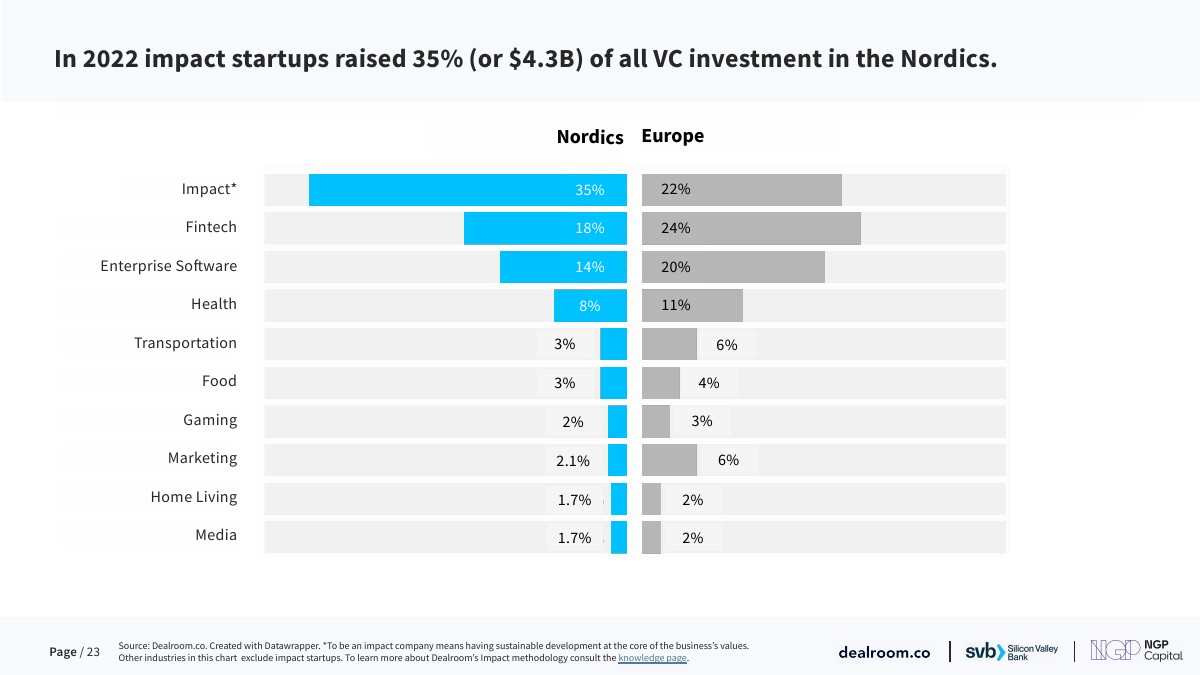

以影响为中心的生态系统

北欧是世界上最具影响力的创业地区。2022 年,北欧超过1/3的风险投资资金流向了影响力初创公司。相比之下,欧洲平均水平为 22%。2022 年,北欧的影响力初创公司筹集了 43亿美元。

创业型北欧国家

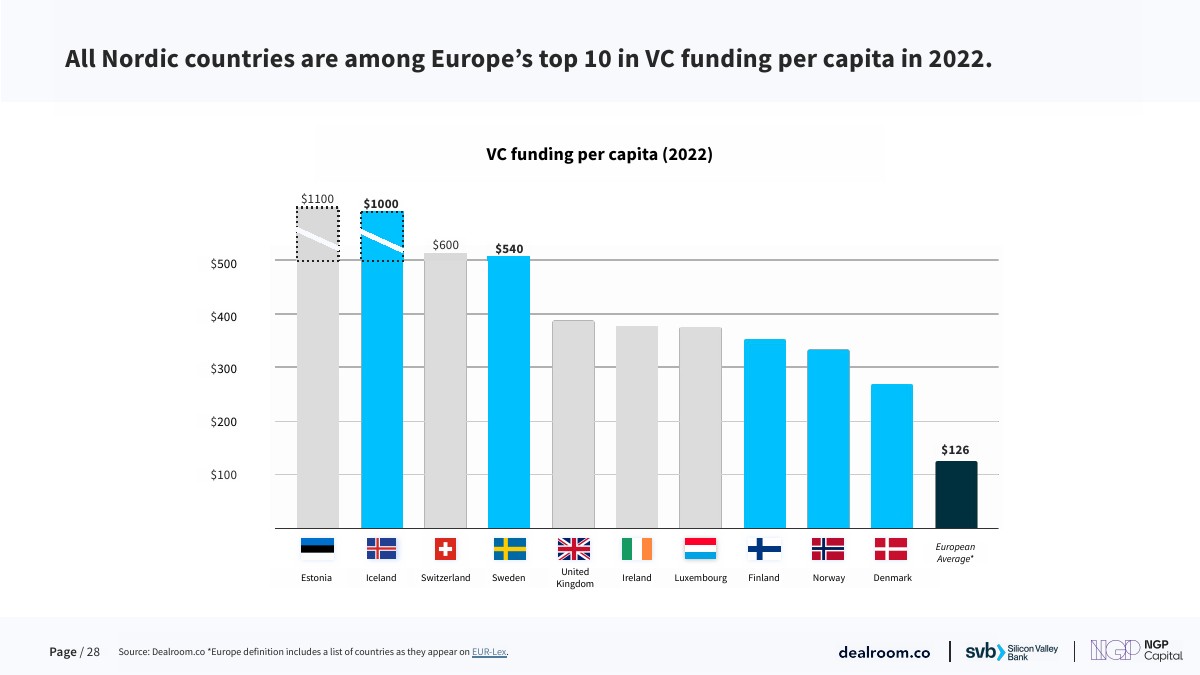

根据去年人均风险投资资金,所有五个北欧国家都跻身欧洲科技生态系统前十名。冰岛的人均风险投资金额仅次于爱沙尼亚,2022 年为 1000 美元,而欧洲平均水平为 126 美元。