今天,分享一篇紫燕食品净利缩水拟扩产能,希望以下紫燕食品净利缩水拟扩产能的内容对您有用。

《投资者网》张斯文

2月18日,上海紫燕食品股份有限公司(以下简称“紫燕食品”,603057.SH)发布了《关于签订募集资金专户存储三方监管协议》的公告。

公告披露,公司此次IPO共发行了4200万股,每股发行价为人民币15.15元。募集资金总额为人民币约6.4亿元;扣除相关费用后,募集资金净额为人民币约5.7亿元。

此外,公司还披露了变更“信息中心建设项目”的实施主体,由安徽云燕食品科技有限公司(以下简称“安徽云燕”)变更为紫燕食品公司本身。

从招股书披露的信息来看,安徽云燕成立于2016年12月,主营业务为卤制食品生产,是紫燕食品的全资子公司,地址位于安徽省宣城市宁国市宁国经济技术开发区,距离上海总部大约300公里。并且,安徽云燕已取得该项目用地的国有建设用地使用权。

对于公司为何先前将信息中心安置于距离总部较远,且此前仅从生产业务的安徽云燕,变更为上市公司主体,紫燕食品并未给出解释。同时,公司也并未披露对于安徽云燕此项目用地的后续安排。

如何消化闲置产能

紫燕食品计划将此次所募集资金的3.2亿元用以建设“宁国食品生产基地二期”“荣昌食品生产基地二期”生产线。

其中,宁国二期项目建成达产后将新增产能1.1万吨、荣昌项目新增产能8000吨,合计新增产能1.9万吨。

这是紫燕食品试图在不断增长的卤制品行业中,提高市场份额的做法。

紫燕食品认为,根据市场数据,佐餐卤制食品行业市场规模预计2025年可达到2799亿元,2020年至2025年复合增长率为11.4%。

但紫燕食品在前些年经过大规模扩产后,产能已经出现了闲置状态。

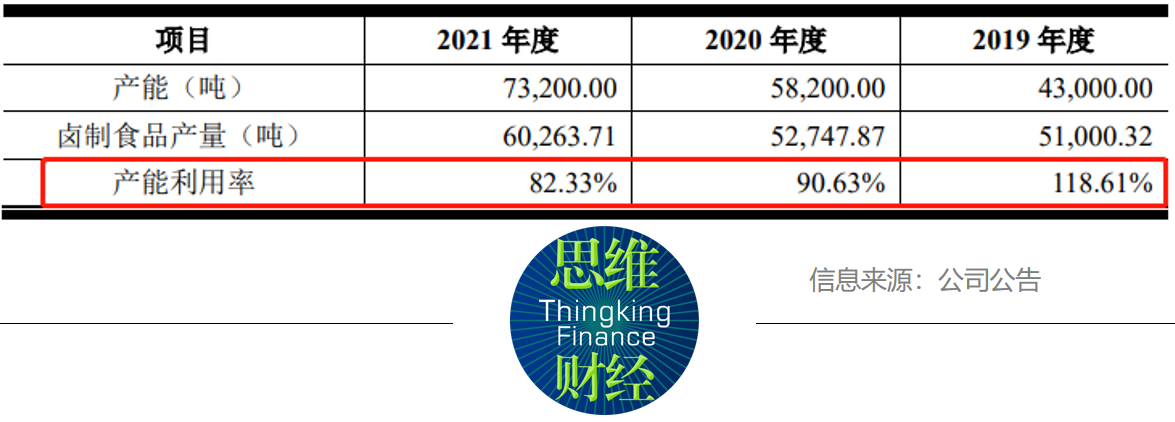

据招股书披露,2019年-2021年,紫燕食品的产能利用分别为4.3万吨、5.8万吨、7.3万吨,自2019年后有着明显提升。

紫燕食品表示,从产能利用率看,2019年度,公司产能利用率处于饱和状态,公司通过合理安排生产人员工作时间、及时调整生产计划、将小型工厂的产能逐步转移至新建大型生产基地等方式来满足订单生产需要。2020年度,随着公司新建大型生产基地的逐步投产,公司生产能力得到有效提升,得以支撑公司业务规模的持续增长。

但扩产后的产能已经出现了闲置情况,2019年-2021年,紫燕食品的产能利用率分别约119%、91%、82%。2021年已经闲置产能近1.3万吨。

对于如何消化这部分闲置产能,紫燕食品并未进行说明。

营收增长与净利润下滑

紫燕食品还面临着增收不增利的问题。

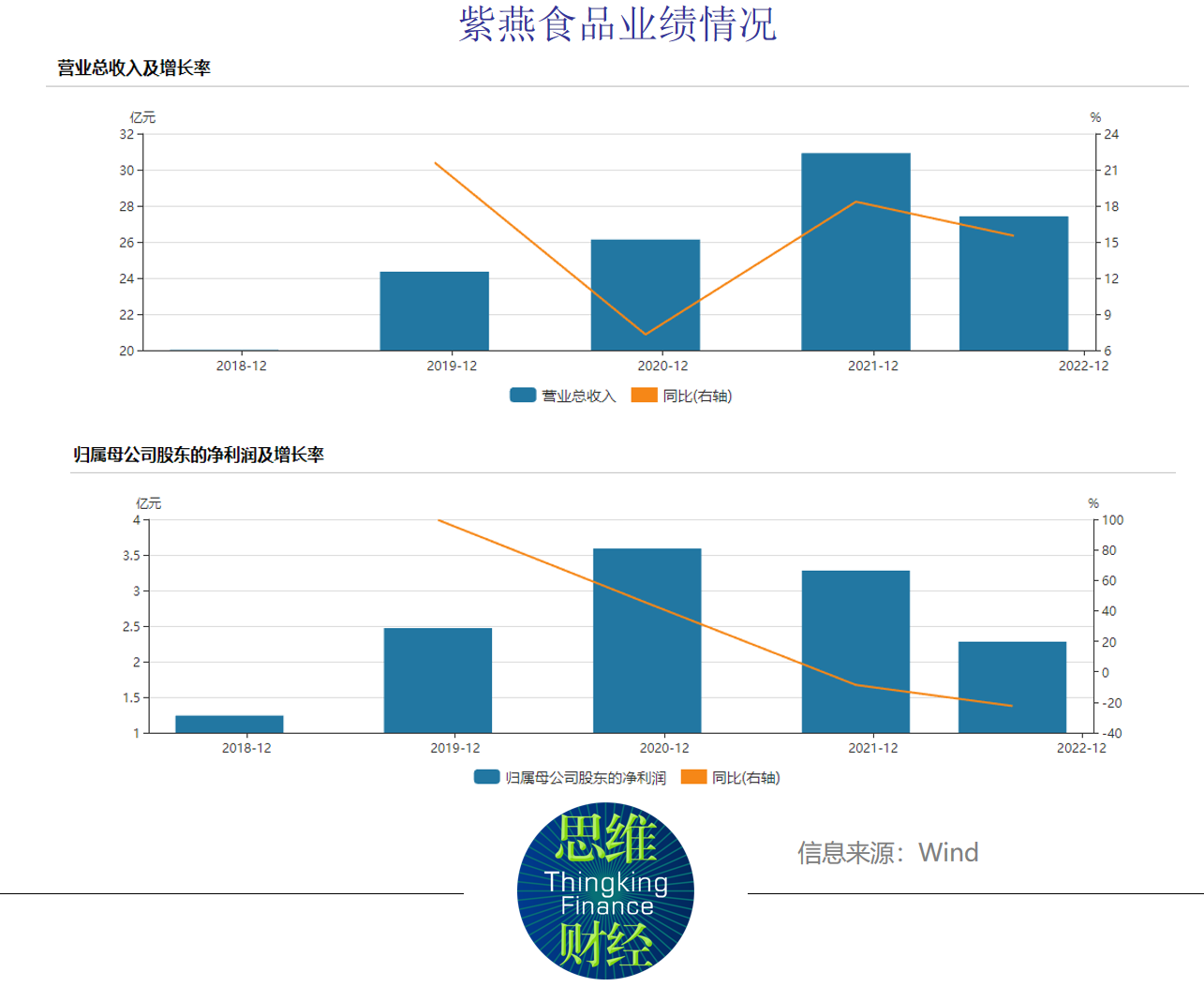

公司三季报显示,2022年前三季度,公司的营业总收入约为27亿元,同比增长近16%;同期,归母净利润约2.3亿元,同比下滑22%,这是公司近年来首次出现净利润两位数下滑。

紫燕品牌诞生于1989年。1989年,紫燕第一代创始人钟春发夫妇从四川来到江苏徐州,创立“钟记油烫鸭”,因其独特口味很快立足徐州市场。

1996年,紫燕第二代传承人钟怀军接任家族企业“钟记”,并于当年在南京创立紫燕品牌,2000年成立有限公司进军上海市场。2001年,紫燕有限门店突破500家,以上海为中心向华东区域辐射发展。

2015年,紫燕食品开始借力资本,引进外部投资机构,完成A轮融资,2017年紫燕食品最大的生产基地宁国工厂奠基,2018年至2020年,公司门店连续突破2000家、3000家和4000家关口。

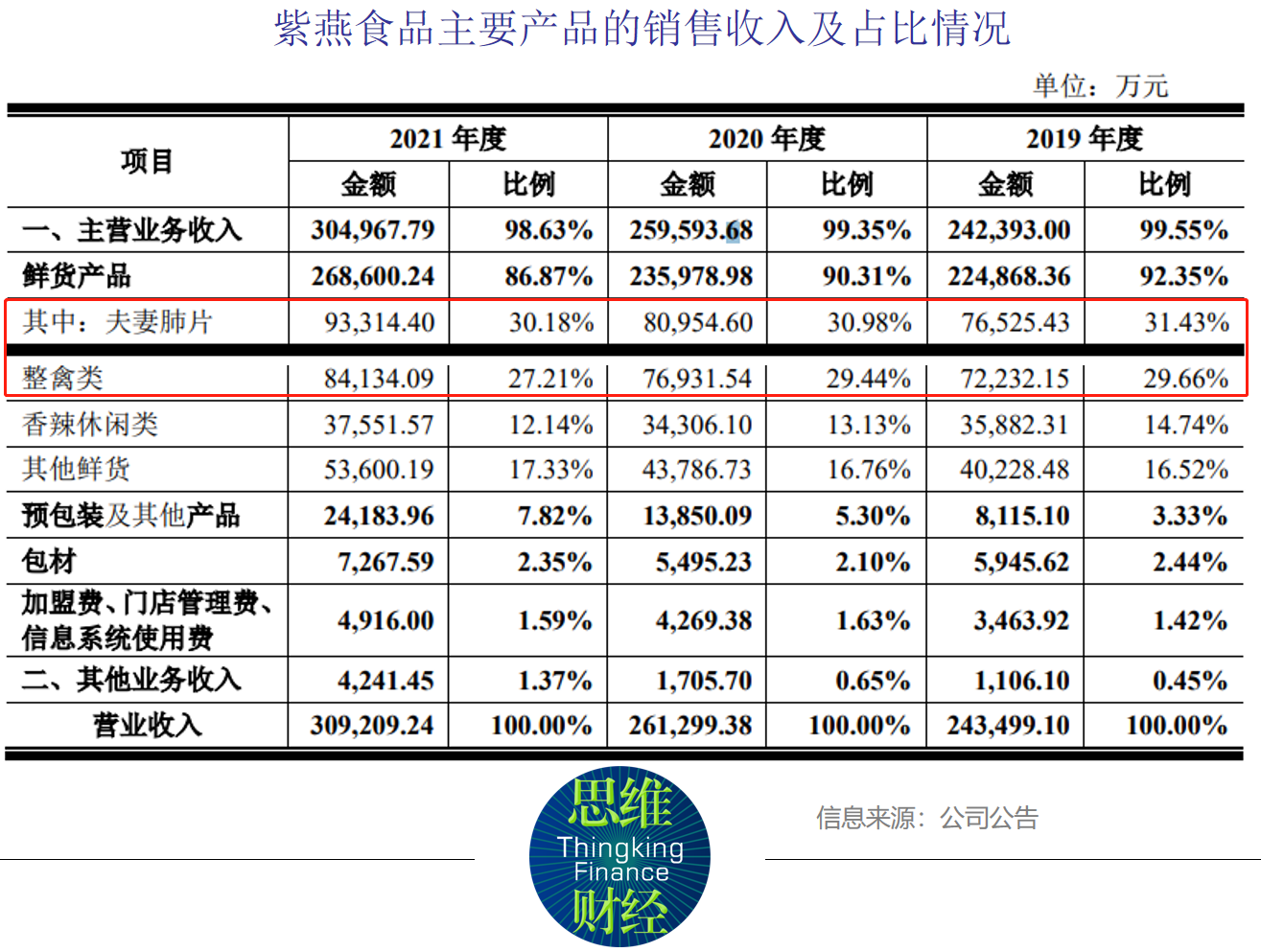

从营收结构来看,夫妻肺片、整禽类(百味鸡)两大品类是紫燕食品的主力产品,2021年分别贡献约9.3亿元、8.4亿元的营收,分别占总营收比例的30%、27%。

不过,自2021年起,紫燕食品的净利润明显下滑。2021年,紫燕食品此项数据为3.28亿元,同比下滑8.7%。

2020年紫燕食品净利润显著增长。当年公司净利润约3.6亿元,同比增长45.6%。

2020年对紫燕食品是较为“重要”的年份。因为在2021年7月,紫燕食品第一次递交招股书,2020年则是第一版招股书最后一个报告期。

此外,净利润增长数据还出现不同版本。从公司披露的第一版招股书来看,营收和净利润三连增,并且从紫燕食品当初披露的情况来看,2019年及2020年的净利润分别为1.36亿元、3.88亿元,2020年的净利润同比大增185%。

但这项数据在紫燕食品的终版招股书,即招股意向书中发生了较大的变化。

从招股意向书中可以看到,紫燕食品2019年的净利润为2.46亿元,2020年数据为3.58亿元,2020年同比增长45.6%。

而2021年后,紫燕食品的净利润就开始出现下滑。

对于未来发展,光大证券表示看好,因为紫燕食品所处市场高度分散,龙头份额提升空间较大。

光大证券表示,目前业内无牌或者小品牌加工生产企业较多,大型生产企业数量很少,根据Frost&Sullivan调查显示,国内调味料卤味产业零售额排名前五的企业分别为:紫燕百味鸡、卤江南、廖记棒棒鸡、留夫鸭、九多肉多,2019年前五大公司市场占有率低于5%,其中紫燕占据佐餐卤制食物零售额的2.62%。

尽管份额分散,但紫燕在佐餐卤味行业内处于龙头地位,份额超过前五的其余品牌总和,参考绝味相对于周黑鸭、煌上煌逐步扩大的体量差距,光大证券认为依靠优于竞品的供应链及渠道优势,餐桌卤味赛道龙头有望持续走出高于行业的发展速度。

太平洋证券认为,卤制品行业市场规模呈扩张态势。我国的卤制品行业正处在快速发展中,根据《中国卤制食品行业独立市场研究》,2021年中国卤制食品行业市场规模达到3296亿元,预计2022年和2023年分别为3691亿元和4051亿元,2018-2021年复合增长率为12.3%,随着未来经济的发展和消费需求的提升,卤制品行业会不断扩大,未来具有较大的发展空间。(思维财经出品)■