原标题:思柏精密拟登创业板:营收明显滞涨 大客户亦是供应商

思柏精密科技股份有限公司(以下简称“思柏精密”或“公司”)更新后的创业板首次公开发行股票招股说明书(申报稿)于1月15日获深交所披露,公司还对此前审核问询过程中监管关注的出资合规性、客户与供应商重叠等问题进行了补充说明。

根据招股书,思柏精密此次申请创业板上市选用第一套标准,拟发行不超过6000万股,募资约3.51亿元,用于研发、扩产及营销中心建设等事项。

2017至2019年,公司营收仅略有增长,同期的综合毛利率整体下行。此外,公司客户集中度较高,且存在客户与供应商重叠的情况。

股权结构集中,实控人控制94%股份

思柏精密主要从事精密注塑件和精密模具的研发和产销,其中精密注塑件系公司当前最主要的业务类别。报告期内,公司产品主要应用于办公设备、汽车工业、医疗器械等领域。

截至招股书签署日,香港思柏持有公司94%的股份,系公司控股股东。公司董事长龙德云通过香港思柏间接控制公司94%股份,系公司实际控制人。除控股股东外,截至招股书签署日,其他持有公司5%以上股份的股东还有思柏共创,持股比例为6%。思柏共创为公司员工持股平台。

需要留意的是,公司自成立以来存在多次延期缴付注册资本及两次变更出资方式的情况。此外,公司存在非货币财产出资的情况,涉及设备、清算所得以及股权三类非货币财产。上述情况引来监管对公司出资合规性的关注。审核问询过程中,监管要求公司补充披露出资方式变更的原因、实物出资比例是否合规、是否存在出资不实等问题。

根据招股书更新信息,公司表示出资方式多次变更的主要原因系当时外币现汇不足。三类非货币出资财产均产权清晰。公司不存在出资不实等瑕疵。

营收明显滞涨,毛利率整体下行

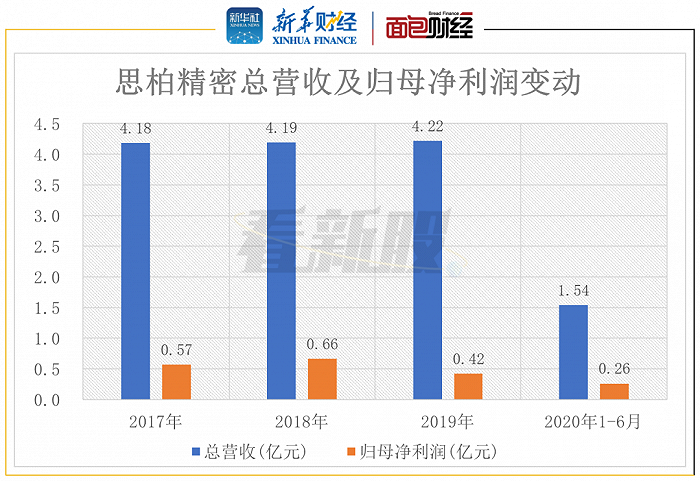

2017至2019年,公司营收分别约4.18亿元、4.19亿元及4.22亿元,明显滞涨;归母净利润分别约5672.78万元、6622.93万元及4183.80万元,2019年公司归母净利润出现下滑。2020年上半年,公司营收及归母净利润分别约1.54亿元及2565.88万元。公司表示受疫情影响,2020年上半年收入及利润水平较大幅度下降。

图1:2017年至2020年上半年思柏精密总营收及归母净利润变动

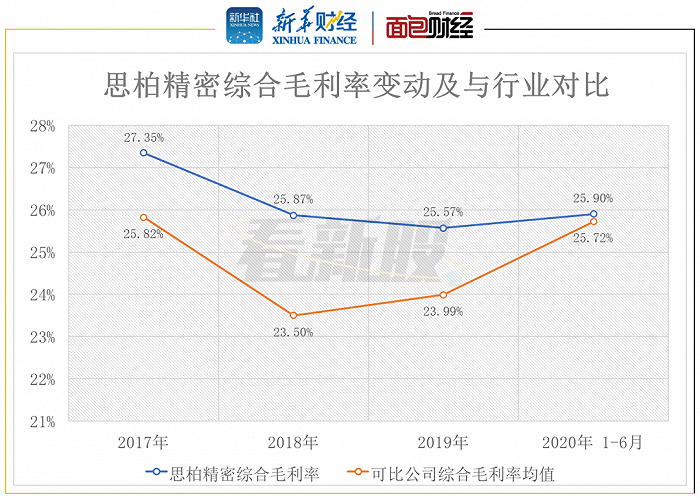

图1:2017年至2020年上半年思柏精密总营收及归母净利润变动对于2019年净利润出现下降,思柏精密表示,主要系公司将员工持股平台思柏共创增资形成的股份支付2016.41万元一次性计入当期管理费用所致。进一步分析,公司2019年归母净利润出现下滑,一定程度上也与综合毛利率变动有关。报告期内,公司的综合毛利率分别约27.35%、25.87%、25.57%及25.90%,持续高于行业可比公司综合毛利率均值。

图2:2017年至2020年上半年思柏精密综合毛利率与行业对比

图2:2017年至2020年上半年思柏精密综合毛利率与行业对比就思柏精密自身来看,2017至2019年,公司综合毛利率逐年下行。公司2019年的综合毛利率较2017年下降约1.78个百分点。2020年上半年,公司综合毛利率略有回升,主要受精密注塑件产品结构变动的影响。但整体来看,公司报告期内综合毛利率呈缓慢下降趋势。招股书提示,思柏精密所处的精密注塑零件和精密模具行业市场化程度高,竞争较为充分。未来公司毛利率存在进一步下降的风险。

客户集中度较同业偏高,主要客户与供应商部分重叠

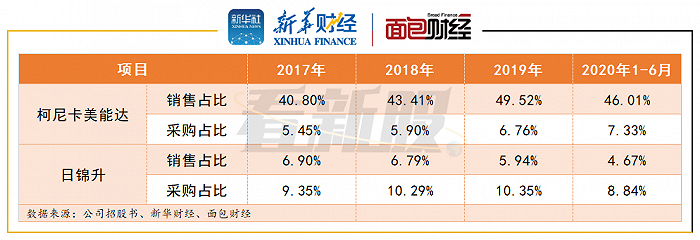

报告期内,思柏精密对前五大客户销售收入合计占当期主营业务收入的比例分别约77.15%、80.82%、75.93%和73.31%,其中对第一大客户柯尼卡美能达的销售占比分别约40.80%、43.41%、49.52%及46.01%。公司客户集中度较高。

2019年,思柏精密的前五大客户营收占比为75.56%,而2019年同业可比公司前五大客户营收占比均值约57.91%,思柏精密当期的客户集中度明显高于同业。招股书提示,若公司核心客户经营出现较大风险、或与公司不能稳定持续合作,将对公司的经营业绩产生较大不利影响。另外需要留意的是,公司主要客户与供应商部分重叠。

报告期内,公司主要对柯尼卡美能达、日锦升等公司既采购又销售。监管对此问询相关交易实质、定价机制与公允性,以及收入确认是否准确等。

图3:2017年至2020年上半思柏精密对主要客户销售及采购比例

图3:2017年至2020年上半思柏精密对主要客户销售及采购比例查阅招股书更新内容,公司对部分客户同时存在采购行为,其中对功能件的指定采购为精密注塑行业惯例。对于非指定采购,公司表示系基于合理原因自主决定。业务属于产品购销业务,收入确认准确。

募资主投扩产及研发

此次申请上市,思柏精密计划募资总额约3.51亿元,其中约9031.38万元用于3D模具打印加工中心建设项目,约1.26亿元用于生产线技术改造及扩产项目,约7121.3万元用于研发中心建设项目,约6424.24万元用于华南营销中心建设项目。

图4:思柏精密募集资金运用

图4:思柏精密募集资金运用具体来看,打印加工中心项目计划新建3D模具打印加工中心并购置相关先进设备,以实现模具生产设备精良化、制造数字化、技术集成化,提高公司模具的设计和制造能力。项目建设期2年,预计达产后可实现新增年均营收5153万元。

生产线技术改造及扩产项目拟对无锡和重庆生产基地进行改扩建。项目募资具体用于购置CNC、EDM、注塑机等先进设备。无锡项目建设期12个月,预计达产后可实现新增年均营收3302.5万元;重庆项目建设期12个月,预计达产后可实现新增年均营收3160万元。

公司表示项目有助于提升公司生产自动化、精细化水平和柔性生产能力。研发中心建设项目拟引入研发设备及软件,以提升公司研发能力和试验水平,同时增强客户粘性。华南营销中心建设项目拟在深圳建设营销中心,培养高水平的营销及技术服务团队,优化公司现有营销体系。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。