原标题:需求推动政策为辅,稀土开启景气新周期,两大牛股业绩均超预期 来源:财联社

受稀土价格持续上涨消息影响,A股稀土永磁概念股今日高开后再度冲高,但受到大盘冲高回落的压制,板块也跟随调整。板块中军盛和资源在亮眼的年报业绩预告加持下,一度强势封板,在炸板后目前回落至+4.1%。

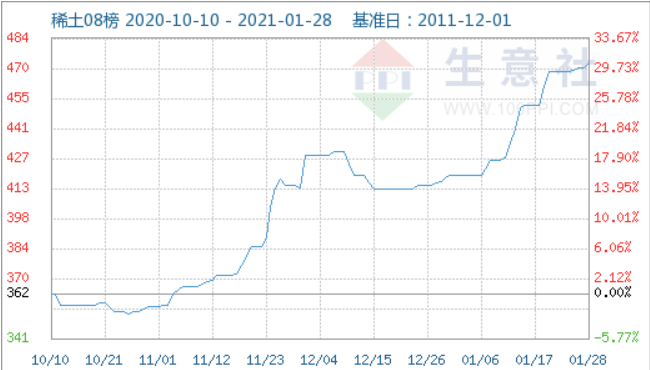

驱动上,生意社监测显示,国内稀土市场价格指数走势持续上涨,国内镨钕系稀土价格持续走高,铽系市场价格上涨至10年新高,镝系价格上涨至5年新高,国内稀土市场价格步步高升。

两大牛股相继披露预增公告

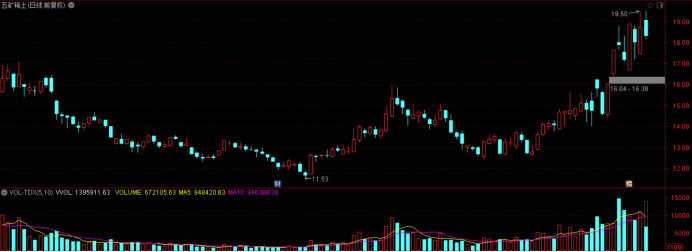

1月28日,盛和资源、五矿稀土双双披露2020年业绩预告,盛和资源披露公告称,公司预计2020年净利润为2.5亿元到3亿元,同比增长146%到195%。五矿稀土披露公告称,预计2020年净利润2.2亿元~2.9亿元,同比增长158.52%~240.02%。

对于业绩增长的原因,虽然业内有分析认为非经常性损益贡献较大占据一大部分原因,但是不能否认的是股价走牛背后稀土价格大涨,也是很重要的原因,尤其是中重稀土价格三个月上涨了超80%。

从股价走势来看,1月份,盛和资源股价大涨超60%,五矿稀土大涨超30%,在两市全月个股涨跌中位数为-7%的情况下,可谓妥妥的市场明星股。

盛和资源日线走势图

五矿稀土日线走势图

从稀土价格走势来看,轻稀土氧化镨钕其实从去年4月就企稳上涨,最低价25万元/吨,8月中旬上涨到35万元/吨左右,然后震荡了一段时间后,在11月之后再次开启一轮大幅上涨。截至目前,氧化镨钕价格已经接近45万元/吨,按目前的趋势,春节前后可能涨到50-60万/吨,相比相比底部价格翻倍。

重稀土价格略有分化,其中氧化铽走势和轻稀土较为一致,氧化铽已经从年初450万元/吨涨至目前800万元/吨,接近翻倍,预计春节前后价格可能突破1000万元/吨。氧化镝10月挖了一个坑,最低点价格是160万元/吨,目前已经突破200万元/吨。

华泰证券研报认为,稀土需求端新能源汽车、风电、家电能耗标准提升等持续发酵,本轮稀土价格在无收储预期背景下上涨,更多由基本面支撑。2011年以后,每一轮稀土价格上涨时间不会超过半年,但是本轮涨价从上半年开始已经持续7-8个月了,已经超过历史前几轮上涨的时间。本次涨价和前期有所不同,本次涨价是下游需求旺盛所驱动的,因此持续性要好于前几轮涨价。

需求推动政策为辅,行业开启景气新周期

作为引爆1月下旬这轮稀土行情的最直接的催化剂,1月15日工信部就《稀土管理条例(征求意见稿)》公开征求意见,国家层面立法规范稀土产业高质量可持续发展,将稀土行业提高到前所未有的战略高度。

条例明确稀土开采、冶炼分离投资项目核准制度;建立稀土开采和冶炼分离总量指标管理制度;加强稀土行业全产业链管理;并明确处罚措施。

业内人士指出这是稀土行业首次立法,体现出政府对行业的重视以及行业的重要性。一定意义上,这是稀土行业二十余年来发展问题的终结,是行业发展史的标志性事件。后续将加速行业非法产能的出清,行业的供给端将进入良性健康发展期,这对低迷数十年的稀土行业至关重要。

从目前需求端看,2020年,我国汽车产量2463万辆,同比-1.4%;新能源车产量145.6万辆,累计同比增长17.3%。此外,我国风电装机量2010-2019年复合增速分别为20%。按此需求增长速度,预计2025年氧化镨钕需求将达到13.73万吨,2020-2025年复合增速高达16.3%。

从供给端看,我国储量高达440万吨,全球占比37%;我国产量高达13.2万吨,全球占比63%。2006-2020年我国稀土开采控制总量年复合增速仅为3.5%,其中轻、中重稀土增速分别为3.2%、6.0%。

因此,有专业人士分析认为在未来需求量大幅提高,而供给端受制于我国配额管理的情况下,未来稀土供需有望保持紧平衡,这将触发稀土进一步涨价。而稀土价格的上涨有利于改善相关企业的业绩,其中拥有稀土资源的企业将充分受益产品涨价。

中信证券研报指出,2020至2022年全球钕铁硼需求量分别为25.0、26.7、28.0万吨,对应氧化镨钕需求量为7.63、8.12、8.54万吨,年均复合增速为5%左右;而全球氧化镨钕的供应量分别为7.40、7.76、7.92万吨(REO),或将出现趋势性供不应求,2022年达到6000吨的量级,缺口达到10%左右。氧化镨钕进入短缺周期,氧化镨钕价格或将持续上行,行业景气度也将不断改善。而钕铁硼磁材作为稀土的“影子”,采用成本加成的定价模式,也将受益于稀土价格上行。标的方面,建议关注产业链核心个股:正海磁材、北方稀土、盛和资源等。