原标题:蔚来2020成绩单:营收翻番、股价暴涨,亏损超53亿造血能力待提高

文/刘洋

继理想之后,又一家造车新势力公布了自己在2020年的成绩单。

3月2日,蔚来汽车发布了2020年第四季度及全年未经审计的财务报告,并与投资者进行了2020年财报电话会议。

总体而言,在2020年经历了艰难开头的蔚来汽车,最终向市场交出一份具亮点的成绩单。

数据显示,2020年,蔚来汽车交付量超4.37万台,营收约162.57亿元,同比均实现翻倍式增长。同时,蔚来汽车净亏损亦实现大幅收窄。2020年,蔚来汽车净亏损收窄至53.04亿元。2019年同期,该数据为112.95亿元。

不过,蔚来汽车不无隐忧。

蔚来汽车 图源:官方

蔚来汽车 图源:官方同为新势力,早前发布财报的理想汽车财报数据显示,2020年理想ONE交付约3.26万台,净亏损仅1.49亿人民币。

虽然,从交付、营收规模等维度上看,蔚来汽车均比前者要高出不少。不过,从产品组成、毛利率、净亏损、销量规模等综合维度来考察,蔚来汽车的经营效率与前者相比仍有不小的差距。

现金储备2020年内增近18倍

全年财报数据显示,蔚来汽车的多项经营情况正在显著转好。

除了上述交付量、营收等规模的大幅增长外,在事关车企自身造血能力的指标方面,蔚来汽车也取得了不错的进步。

比如在毛利率方面,数据显示,相较2019年全年负15.3%的毛利率,2020年蔚来汽车全年毛利率为11.5%,提升近27个百分点。

同时,蔚来汽车在亏损方面亦实现大幅收窄。2020年,蔚来汽车净亏损收窄至53.04亿元。2019年同期,净亏为112.95亿元。

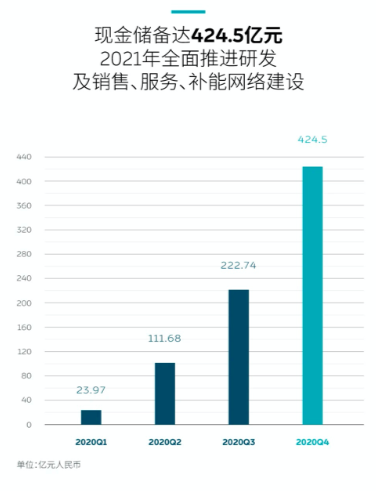

受毛利率改善,亏损收窄,营收提升以及市值大涨等多重利好因素影响,蔚来汽车的现金流也从2020年一季度的不足24亿元,攀升至424.5亿元,拥有了充足的现金流储备。

图源: 蔚来汽车官方

图源: 蔚来汽车官方弹药充足下,蔚来汽车表示,2021年将全面推进研发、销售、服务和补能网络的建设。据李斌介绍,2021年蔚来汽车将新建20个NIO House以及120个蔚来空间。

面对2021年一季度市场,蔚来预计,今年第一季汽车交付量将在2万至2.05万辆之间,环比增长约15%至18%;总营收将在73.82亿元至75.57亿元之间,环比增长约11.2%至13.8%。

仍需提高造血能力

虽然多项经营指标向好,但蔚来汽车2020年超50亿元的亏损规模同样不容轻视。

其中,与备受好评的服务捆绑在一起的高昂运营成本,仍是蔚来汽车关键运营成本压力来源。

“目前NIO House在整个运营成本的占比为40%。”在财报电话会议上,蔚来汽车管理层再度重申Nio House对建立用户社区和用户基础的重要作用时,也传递了其运营成本所占比例较高的事实。

另外,根据李斌在电话会议透露,2021年,蔚来汽车还将新建20个NIO House和120个蔚来空间。这对于蔚来汽车而言,渠道进一步扩张的需求无疑也将产生较大的亏损压力。

蔚来中心 图源:官方

蔚来中心 图源:官方因此,如何提升自我造血能力成为此次电话会议中投资者关注的重点。

对此,李斌表示,随着自动驾驶业务以“按月开通,按月付费”的服务订阅模式开通,“会增加公司的毛利率,目前的电池租用模式(BaaS)的表现已经给了我们很大的信心”。

据李斌透露,目前BaaS的渗透率大约在55%左右,自动驾驶服务在50%左右。因此,对于蔚来汽车而言,如何尽快提升相关服务的渗透率也事关重要。

产能方面,今年上半年,蔚来汽车也存在挑战。

李斌在电话会议上表示,芯片供应不会太影响蔚来汽车的交付能力,但是蔚来受电池供应的影响,特别是100度电池的供应量比预想的紧张,受此影响,蔚来在Q2的交付量大约会保持在7500辆每月。

供应链制约产能扩张下,蔚来汽车的市场规模扩张必然也受到阻碍。

值得一提的是,今年一季度,随着电动车在内的汽车市场进入销售淡季,受此影响,包括蔚来、理想、小鹏等新势力的销量均有一定幅度的下滑。

对此,李斌表示,每年一季度电动车需求都会下降,但是蔚来不会采取降价等行为去实现销量的提升,相反,该公司将通过长期的用户发展策略保持需求稳定提升,对抗市场周期。

“特斯拉Model Y国产价格大幅下调短期对于市场需求会有提振,但是蔚来最主要竞争对手还是同价位的汽油车,市场还有非常多的机会,有BBA的城市蔚来都会去铺设网点”,李斌表示。

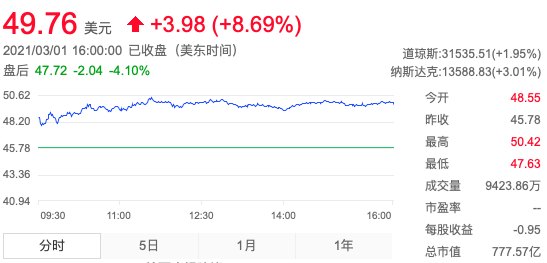

蔚来汽车股价 图源:东方财富

蔚来汽车股价 图源:东方财富截至3月1日收盘,受交付量、营收等全年业绩数据利好影响,蔚来汽车报49.76美元,上涨8.69%。不过,或受第四季度亏损超预期影响,蔚来汽车盘后的股价有所下挫,下跌4.24%,报47.65美元。