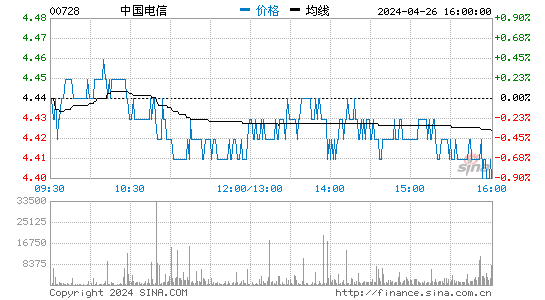

野村发布研究报告称,考虑5G及工业数码化前景改善,将中国电信评级由“中性”升至“买入”,目标价由2.9港元上调24.1%至3.6港元,并上调今明年盈测介于2%-4%,以反映收入增长潜在加快。

报告中称,公司去年收入符预期,但纯利逊该行及市场预测约2%。认为其A股上市计划预将提振公司价值,因为H股估值现届历史低水平,并预计公司基本面持续改善,主因竞争格局良性,5G渗透领先行业,以及在数据中心及云服务上的竞争优势。

该行表示,去年公司5G套餐客户净增8190万,今年1月再增1070万,渗透率达27.6%跑赢同业。预计今年总流动用户净增1200万,5G用户增8000万。据管理层称,今年总资本开支预计同比升2.6%至870亿元人民币,预计进一步纾缓市场对资本开支增加的忧虑。