原标题:盈利大增,紫金矿业能否重受追捧?

进入2021年之后,随着经济刺激计划推出和量化宽松的继续,叠加供给端趋紧,大宗商品开启了新一轮高景气周期,以铜和铝为代表的有色金属价格快速飙升,周期行业成为最近市场关注的热点。其中A股矿业巨头紫金矿业受到了资金的普遍关注。

3月19日晚间,紫金矿业发布2020年年报,公司全年实现销售收入1715.01亿元,同比增长26.01%;实现利润总额108.46亿元,同比增长55.51%,实现归母净利润65.09亿元,同比增长51.93%,经营性净现金流142.68亿元,同比增长33.78%。值得注意的是,这一业绩创下了公司成立以来的最好水平。

逆势扩张,尽显实力

金和铜是紫金矿业最为倚重的两大产品,在主营产品产量方面,公司2020年矿产金40.5吨,矿产铜45.3万吨,矿产锌34.2万吨。其中,2020年在全球矿产铜产量普遍下滑的情况下,紫金矿业位列全球第12位。

2020年,紫金矿业冶炼加工及贸易金业务的毛利率只有0.60%,而矿产金和矿产铜的毛利率却分别高达51.40%和46.55%。最近几年,紫金矿业频繁向上游矿端发力,收购矿山,其中最根本的原因是想提升利润率水平。事实上,逆势扩张也是资金矿业过去几年最大的亮点。

“十三五”期间,公司黄金资源量从2015年的1261吨增加到2020年的2300吨,增幅超过80%,铜资源量从2346万吨增加到约6200万吨,增幅超过160%;公司主要矿产品产量增长显著,尤其是矿产铜,过去5年公司矿产铜产量年复合增长率高达25%,是行业增速的10 倍以上,据ICSG数据,2015-2019年全球矿产铜产量年复合增速仅为1.8%。

除了扩大绝对规模以外,矿企价值的提升还有两大途径,首先,提高矿山的折现价值量,这一层面主要依赖于矿山储量的内生增长和由储量优势向产量优势的转化;其次,降低收购价格和资本开支,主要就是在行业周期低点逆周期并购。紫金矿业在过去几年就做到了以上两点。

2000-2003年,紫金矿业在金属价格启动前购买了曙光金铜矿、阿舍勒矿山、多宝山。2014-2019年,在金、铜价格低迷期间,公司完成科卢韦齐铜矿、波格拉金矿、卡莫阿铜矿和Timok铜矿等权重优质项目收购,为公司新一轮高质量发展储备了最宝贵资源。其中当时紫金矿业收购卡莫阿铜矿时只花了4.12 亿美元,按照当时的矿山储量来计算,公司收购的卡莫阿铜矿的吨铜成本为176.5元/吨,相比之下,2019年中信金属收购艾芬豪时的吨铜成本却高达1705.5 元/吨,基本上翻了十倍。此外,并购卡莫阿铜矿时,该矿山的铜资源量只有约2400万吨,而2020年探测的铜金属资源量竟然达到4369万吨,增长了82%,真正实现了矿山储量的内生增长。

根据紫金矿业规划,到2025年,公司将实现矿产金80-90吨,矿产铜100-110万吨,到2030年主要经济指标接近或基本达到全球一流矿业公司水平,多项综合指标进入全球前3-5位,全面建成高技术效益型特大国际矿业集团。

大宗商品的牛市,盈利高速兑现

营收从2015年的743亿增长到2020年的1715亿元,GAGR为18.21%,归母净利润从2015年的16.56亿元增长到2020年的65.09亿元,GAGR为31.49%。

当资源储量积累到一定阶段,后续就将进入到资源优势转化为产量优势的阶段,未来两到三年,紫金矿业的业绩将进入放量期,而恰好赶上行业周期上行。

2020年,美联储为应对疫情以及大规模国债的到期兑付,货币供应量达到了创纪录的水平。从历史上看,货币供应量的增长从来没有如此之快,上世纪70年代是唯一接近这一水平的时期,由于美元的流动性而进一步引发了全球各国货币流动性的泛滥。

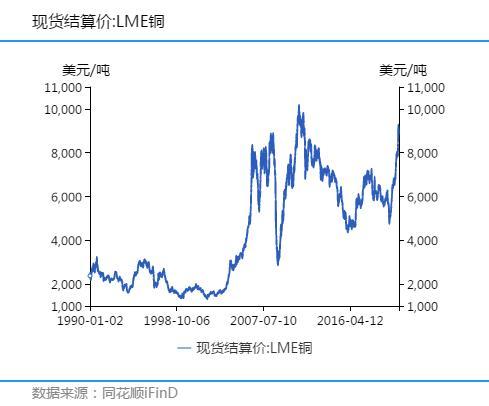

低利率环境下超额流动性难以避免的引发资产价格的飙升,大宗商品价格的上涨在所难免。2020年3月16日,CMX金期货见底,3月19日LME期铜见底,随后便一路上行,紫金矿业的股价也跟随上行,估值和业绩的双重推动下进入戴维斯双击时间。

拜登上台之后,美国推出新一轮1.9万亿财政刺激,而美联储表态将继续维持货币宽松下,全球经济加速复苏,通胀预期快速上行。铜价的商品属性与金融属性直接受益于经济与通胀的回升。

复盘过往20年铜价走势,在经济复苏、 通胀归来的宏观经济环境下,铜价于经济底部附近触底,随着经济复苏与通胀反弹从底部开始上涨,且在经济增长停滞、通胀继续上行时继续上涨,直至上涨于通胀顶部附近见顶,是通胀归来时最受益的大宗商品标的之一。

此外,新基建对铜的需求也将大幅提升,据SMM统计,2021年5G基建、充电桩、特高压、轨道交通这些新基建对铜消费合计将达到13.89万吨,同比增长22.92%。

从目前的库存水平来看,全球三大交易所的显性铜库存自2020年3月的63.03 万吨高点下降近52%至2021年3月初的30.54万吨,已接近历史的最低点。2021年,国内上海、广东、江苏三地社会库存春节六周累库合计13.41万吨,低于往常年份的累库水平。

从供给端来看,按资本开支与铜矿投产规律看,从资本开支高峰转化为铜矿新增产能的投放高峰一般需要3-4年的时间,而2017-2020 年全球铜企的资本开支仍处于较低位置。据SMM统计,疫情直接引发2020年全球铜精矿产量较年初计划产量减少近46万吨。虽然2021年全球铜矿有大量新增产能投放,但其中有 55%的新投产产能位于非洲刚果金、博兹瓦纳与南美秘鲁、智利等疫情严重、疫苗覆盖较晚地区,其新建矿山项目是否能顺利投产,新增产能是否能顺利释放仍具有较大的不确定性。

综合供需两端来看,在供需紧平衡的态势下,国内铜价有望在今年上半年继续维持高位增长,这对于产量正在释放的紫金矿业来说无疑是利好。公司也在近期宣布上调2021-2022年产量规划,其中矿产金 2021/2022年产量由原规划的 42-47 吨/49-54吨调整至53-56吨/67-72吨,矿产铜2021/2022年产量由50-56 吨/67-74吨调整至54-58万吨/80-85万吨。

东兴证券在年报点评中认为,公司资源优势已向效益优势有效转变。公司坚持矿产资源优先战略并自2015年起实施逆周期并购策略,低成本的矿产资源叠加有效的项目优化令公司整体生产成本竞争力凸显,有望带动公司效益优势出现持续性释放。中泰证券也表示,其公司为矿业巨头,成长在加速。

不过,多家券商也提示:产品价格超预期走低、项目投产达产进度不及预期、金融市场波动、海外项目投资及运营、安全生产及环保风险等因素都会影响到公司的经营业绩。