原标题:眼神不太好?微科光电闯关创业板前密集收购,精准买卖“赛福特”碰一身包

图片来源:视觉中国

图片来源:视觉中国实习记者丨梁怡

4月14日,宁波微科光电股份有限公司(简称“微科光电”、“公司”)更新创业板IPO问询函,招股书显示,公司拟募资5.50亿元,保荐机构为招商证券。

微科光电主要从事红外线光幕及电梯自动救援装置的设计、研发、生产与销售,主要产品红外线光幕、电梯自动救援装置以及视觉传感器。

招股书显示,报告期内(2018年-2020年),微科光电实现营业收入3.28亿元、3.82亿元和3.98亿元,净利润分别为0.93亿元、1.32亿元和1.28亿元。

值得注意的是,微科光电上市前夕业务密集重组,其中收购、出售赛福特更成为监管层重点问询事项。

上市前夕密集收购

微科光电前身富生光电于2004年由富生投资有限公司以现金方式出资设立,注册资本为50万港元,2006年11月富生光电更名为“宁波微科光电有限公司”。

2016年4月富生投资进行股份增发后,邱志伟直接持有富生投资47.50%股权,并通过代持股东持有富生投资27.50%股权,其子邱奕航持有富生投资25.00%股权,且邱志伟、邱奕航担任富生投资的董事,邱志伟、邱奕航为富生投资的实际控制人。

2016年12月23日,富生投资将其持有的微科光电95%股权(对应出资额3572万港元)以1460万元人民币转让予微科控股。

2017年6月30日,微科有限股东会决议同意微科有限整体变更为宁波微科光电股份有限公司。

截至本招股说明书签署日,微科控股直接持有微科光电66.57%的股份,为公司控股股东。邱志伟持有公司控股股东微科控股64.00%的股权,通过微科控股间接控制公司66.57%的股份;持有艾伦博德40.00%的出资,通过艾伦博德控制公司8.70%的股份;以及直接持有公司7.83%的股份,为公司实际控制人。

界面新闻记者注意到,上市前夕,微科光电收购同一控制下企业宁波航艺软件有限公司(简称“航艺软件”)、宁波迪上软件有限公司(简称“迪上软件”)、宁波赛富特电子有限公司(简称“赛富特”、原公司名称为宁波瑞合腾捷光电有限公司(简称“瑞合腾捷”))以及非同一控制下企业宁波昊鸿电子有限公司(简称“昊鸿电子”)的股权进行业务重组。

航艺软件主要从事嵌入式控制软件的研发、生产及销售,主要为微科光电提供嵌入式控制软件。2017年2 月6日,微科光电与郭晋慧、杨连梅签订《股权转让协议》。协议约定,郭晋慧 将其持有的航艺软件60%的股权以3,528,447.18元转让予公司;杨连梅将其持 有的航艺软件40%的股权以2,352,298.12元转让予公司。

迪上软件主要从事嵌入式控制软件的研发、生产及销售,主要为微科光电提供嵌入式控制软件。2017年2 月12日,微科光电与邱志伟、杨连梅签订《股权转让协议》。协议约定,邱志伟将其持有的迪上软件70%的股权以6,021,991.35 元转让予公司;杨连梅将其持有的迪上软件30%的股权以2,580,853.44元转让予公司。

2018年8月,微科光电吸收合并航艺软件、迪上软件。

赛富特(原瑞合腾捷)的主营业务为电梯光幕的销售,与微科光电的主营业务相同,2017年2月10日,微科光电与和捷电器(邱志伟、邱振文分别持有和捷电器 90%、10%股权)签订《股权转让协议》。协议约定,和捷电器将其持有的赛富特100%的股权以162,711.71元转让予公司。

值得一提的是,微科光电收购赛富特(原瑞合腾捷)前均存在客户、供应商重叠的情况。

收购前一年(2016年度),赛富特与微科光电共存在22家重叠客户,赛富特对重叠客户销售额约占赛富特当年总销售额46%,微科光电对重叠客户销售额约占公司当年总销售额的2%。

收购前一年(2016年度),因赛富特的业务为采购微科光电生产的红外线电梯光幕产品进行简单装配或包装后对外销售,故除微科光电外,赛富特仅有3家供应商,该3家供应商也是微科光电的供应商。赛富特向前述供应商分别采购纸管、型材、控制盒。赛富特对重叠供应商采购额约占赛富特当年总采购额的62%,公司对重叠供应商的采购额约占公司当年总采购额的16%。

随后,2018年7月,微科光电收购公司董事、副总经理章正及其配偶林春控制的昊鸿电子100%股权。昊鸿电子主要从事电梯自动救援装置的研发、生产、销售,产品配套电梯使用。

在本次收购昊鸿电子前期,2018年7月16日,章正将其持有的昊鸿电子50%股权、林春将其持有的昊鸿电子49%股权,转让给宁波梅山保税港区昊科投资管理合伙企业(有限合伙);转让后,宁波梅山保税港区昊科投资管理合伙企业(有限合伙)持有昊鸿电子99%股权,林春持有昊鸿电子1%的股权。昊科投资系由章正、林春夫妇出资设立的合伙企业,其中章正持有0.1%的份额,林春持有99.9%的份额,本次转让后,昊鸿电子仍由章正、林春夫妇100%控股。

当年7月23日,微科光电与宁波梅山保税港区昊科投资管理合伙企业(有限合伙)、林春签订《股权转让协议》(以下简称为“《昊鸿电子股权转让协议》”)。 协议约定,宁波梅山保税港区昊科投资管理合伙企业(有限合伙)将其持有的昊 鸿电子99%股权以2475万元转让予公司;林春将其持有的昊鸿电子1%股权以25.00万元转让予公司。

同收购赛富特一样,收购前昊鸿电子的客户、供应商也均与微科光电存在重叠。

收购前一年(2017年度),昊鸿电子与公司共存在41家重叠客户,昊鸿电子对重叠客户的销售额约占昊鸿电子当年总销售额的33%,公司对重叠客户的销售额约占公司当年总销售额的13%;昊鸿电子与公司共存在5家重叠供应商,昊鸿电子对重叠供应商的采购额约占昊鸿电子当年总采购额的8%,公司对重叠供应商的采购额约占公司当年总采购额的0.01%。

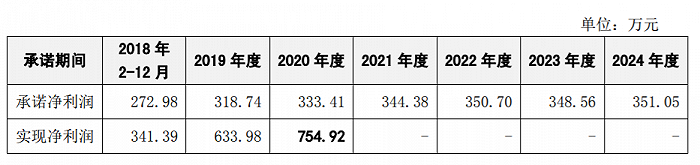

值得一提的是,根据《昊鸿电子股权转让协议》和昊鸿电子的实际经营情况,昊科投资、章正、林春对昊鸿电子作出盈利预测或业绩对赌,具体情况情况如下:

图片来源:招股书

图片来源:招股书根据《关于宁波昊鸿电子有限公司之股权转让协议》第6.2.13.4条,乙方(宁波梅山保税港区昊科投资管理合伙企业(有限合伙)、章正、林春)承诺:如某个业务承诺期间的净利润指标没有完成,乙方将差额部分以现金方式补偿给丙方(昊鸿电子)。补偿应自该期审计报告出具后的5个工作日内到账。如乙方逾期支付现金补偿,丙方有权按照应付未付补偿金额的每日千分之一收取乙方违约金,乙方之间承担无限连带责任。

精准收购、出售赛福特

比起微科光电收购航艺软件、迪上软件、赛富特(原瑞合腾捷)以及昊鸿电子,赛富特对宁波赛福特电子有限公司(简称“赛福特”)的收购、出售更为有意思。

赛福特成立于2006年4月,系由吴建彬创立并控制的企业,主要从事电梯红外线光幕的生产经营,与微科光电主营业务一致。

2017年10月15日,赛富特与吴建彬、张燕君签订《股权转让协议》。协议约定,吴建彬将其持有的赛福特85%股权以3383.00万元转让予赛富特;张燕君将其持有的赛福特15%股权以597.00万元转让予赛富特。本次收购完成后,赛富特持有赛福特100%股权。

收购前一年度(2016年),赛福特净资产-374.16万元,利润总额-865.42万元。

值得注意的是,赛福特被收购前与微科光电也存在客户、供应商均重叠的情况。

招股书显示,收购前一年(2016年度),赛福特与公司共存在197家重叠客户,赛福特对重叠客户的销售额约占赛福特当年总销售额的60%,公司对重叠客户的销售额约占公司当年总销售额的27%;赛福特与公司存在13家重叠供应商,赛福特对重叠供应商的采购额约占赛福特当年总采购额的 24%,公司对重叠供应商采购额约占公司当年总采购额的6%。

更值得一提的是,在2017年11月收购赛福特不到两年后,赛富特出现了一波收购赛福特经营性资产并出售其100%股权的操作。

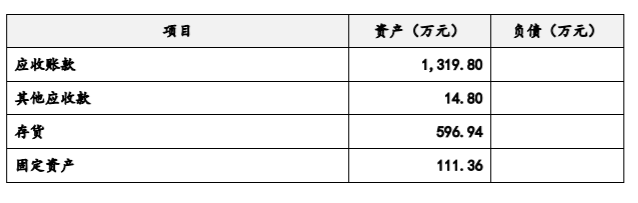

2019年10月31日,赛富特与赛福特签订《资产重组协议》,收购赛福特经营性资产。本次重组资产及负债包括存货、应收账款、其他应收款、机器设备、办公用品及对应负债,不包括土地房产及相关资产,具体明细如下:

收购价格按上述资产及负债的账面价值所确认的净值(资产-负债)定价,收购价格为1047.69万元。

2019年10月,赛富特(原瑞合腾捷)收购赛福特经营性资产后,赛富特承接了赛福特的业务,从事红外线光幕的设计、生产、销售业务,与微科光电主营业务相同,但产品品牌不同,不存在实质性差异。赛富特和微科光电在整体统筹的架构下,保持相对独立的经营状态。

与此同时,赛富特(原瑞合腾捷)在收购赛福特经营性资产后,为了维系品牌及客户关系,故采用类似商号,将名称由“宁波瑞合腾捷光电有限公司”变更为“宁波赛富特电子有限公司”。

一个月后,2019年11月12日,赛富特与和捷电器签订了《股权转让协议》,约定和捷电器受让赛富特持有的赛福特100%的股权,本次股权转让的价格为3800万元。

截至本招股说明书签署日,赛福特除自有厂房的租赁业务外,无其他经营活动,不存在从事与公司相同或者相近业务的情况。

赛福特因税务违法遭罚

关于本次赛富特收购赛福特的经营性资产并转让赛福特100%股权的原因,微科光电解释称赛福特因收购前涉税问题于2019年先后被宁波当地税务部门、司法部门检查、侦查。为避免赛福特涉税事项对公司造成不利影响,公司决定将持有的赛福特股权予以转让。

微科光电对此表示,2017年11月,公司收购赛福特后开始对赛福特进行整合。2018年11月初,公司发现赛福特收购前存在个别异常的供应商,可能存在使用虚开增值税发票虚增成本的情况。

2018年12月,赛福特原实际控制人吴建彬因收购前虚开增值税发票事宜补缴了部分税款及滞纳金,随后,赛福特将虚开增值税发票涉嫌违法的相关资料报送税务机关。

2010年9月至2017年6月经营期间,赛福特在与宁波当地三家公司无实际业务往来的情况下,以支付10%开票费的方式通过杨某、乐某取得上述三家公司虚开的增值税专用发票共计229份,共计金额1159.07万元,税额197.04万元,赛福特均已在同期向税务机关申报抵扣该等进项税额,导致其少缴增值税197.04万元。

2020年3月30日,国家税务总局宁波市税务局第三稽查局出具《税务处理决定书》(甬税稽三处〔2020〕31号),认定赛福特存在收用虚开发票抵扣进项税额并列支成本的违法行为,并作出处理决定:赛福特需缴纳增值税197.04万元、企业所得税45.66万元、城市维护建设税13.79万元、教育费附加5.91万元、地方教育附加3.94万元、滞纳金284.15万元,应代扣代缴个人所得税417.33万元。2020年4月1日,国家税务总局宁波市税务局第三稽查局执行科出具《执行事项告知单》,通知赛福特在2020年4月16日前到宁波市北仑区(开发区) 税务局办税服务厅缴纳所欠税款。目前,相关税款及滞纳金已缴纳完毕。

2020年6月3日,宁波市北仑区人民法院作出《刑事判决书》(〔2020〕浙 0206 刑初 241 号),认定赛福特让他人为自己虚开增值税专用发票,吴建彬系赛福特直接负责的主管人员,杨某介绍他人虚开,乐某为他人虚开,其行为均已构成虚开增值税专用发票罪,且虚开的数额较大,判决承担相应刑事责任:1、判处赛福特罚金人民币28万元;2、判处吴建彬有期徒刑;3、判处杨某、乐某有期徒刑并处以相应罚金。

针对上述赛福特相关税务违法行为,微科光电表示其发生于2010年9月至2017 年6月期间,该期间为赛福特被公司收购前;而对赛福特的相关处理决定、起诉决定及判决结果作出的时间,均系公司将赛福特股权转出后,同时根据国家税务总局宁波市北仑区(宁波经济技术开发区)税务局出具的证明,在赛福特为公司子公司期间,未发现赛福特有税务违法违章的记录。因此,赛福特为公司子公司期间,不存在税务违法行为,且未受到重大行政处罚或被判决承担刑事责任,不会对公司的持续经营产生重大不利影响。

与赛福特原股东陷诉讼、仲裁争端

界面新闻记者注意到,根据赛富特、吴建彬、张燕君及赛福特签署的《关于宁波赛福特电子有限公司之股权转让协议》的约定,吴建彬承诺,自股权转让的交割日起五年内,吴建彬不主动从赛福特辞职。

事实上,微科光电收购赛福特后,吴建彬在赛福特继续任职,2017年11月-2018 年3月担任赛福特执行董事兼总经理,2018年3月-2018年7月担任赛福特总经理,2018年5月吴建彬向赛福特表达了离职意愿,而邱志伟持挽留意见,鉴于吴建彬自行离职的意愿明确,邱志伟最终于2018年7月末同意吴建彬离职。

更值得一提的是,赛福特、赛富特(原瑞合腾捷)与赛福特原股东吴建彬、张燕君还涉及大量相关的诉讼、仲裁争端。

一是赛福特诉吴建彬竞业限制纠纷案。在收购赛福特后,微科光电发现吴建彬可能存在经营与公司存在竞争关系的公司,并出现公司所认定的违反考勤的行为,公司认为相关情形违反了其与赛富特(原瑞合腾捷)、赛福特于2017年10月15日签订的《股权转让协议》及附件《竞业禁止协议》的约定。

2018年11月1日,赛福特向宁波市北仑区人民法院提起诉讼,请求判令吴建彬向赛福特支付 300万元的违约金等。2019年2月22日,宁波市北仑区人民法院作出一审判决,驳回赛福特全诉讼请求。

随即3月7日,赛福特提起上诉。6月19日,浙江省宁波市中级人民法院作出裁定撤销一审判决,发回宁波市北仑区人民法院重审。

12月2日,宁波市北仑区人民法院作出一审判决,驳回赛福特全部诉讼请求。随后12月23日,赛福特提起上诉。2020年4月7日,浙江省宁波市中级人民法院作出终审判决,驳回上诉,维持原判。

此外,就相同事由,《股权转让协议》另一签约主体赛富特(原瑞合腾捷)于2018 年11月26日向宁波仲裁委员会提起仲裁,请求裁决吴建彬向赛富特支付 300万元违约金。当年12月29日,赛富特向宁波仲裁委员会提出撤回仲裁申请。

二是赛福特诉吴建彬、张燕君损害公司利益纠纷案。微科光电因认为赛福特原控股股东吴建彬曾使用两份虚假的装修合同核销吴建彬对赛福特的584万元欠款,损害了赛福特的公司利益。2018年11月1日,赛福特向宁波市北仑区人民法院提起诉讼,请求判令吴建彬、张燕君共同向赛福特赔偿584万元等。2019年1月18日,宁波市北仑区人民法院作出一审判决,判决驳回赛福特的全部诉讼请求。

2019年1月29日,赛福特再提起上诉。2019年7月3日,浙江省宁波市中级人民法院作出终审判决,驳回上诉,维持原判。

在上述损害公司利益责任纠纷一案中,赛福特曾向法院申请财产保全,张燕君认为该行为造成其利息损失,故其向宁波市北仑区人民法院提起诉讼,请求判令赛福特支付财产保全期间的利息损失91,848.46元等。2019年11月22日,赛福特收到法院出具的应诉通知书等文件。2019年12月31日,宁波市北仑区人民法院作出一审判决,判决赛福特赔偿张燕君利息损失87,483.62元,驳回张燕君的其他诉讼请求。赛福特随即提起上诉,但最终败诉。2020年4月,赛福特已经向张燕君支付了上述款项。

三是赛福特与吴建彬、张燕君关于税务赔偿的纠纷。因赛福特收购前的涉税违法行为,2019年8月29日,赛福特向宁波仲裁委员会提起仲裁,请求裁决吴建彬、张燕君支付因其虚开增值税专用发票行为给赛福特造成的税款、罚款等损失 1148.84万元以及相关滞纳金等。随后2020年4月14日赛福特向宁波仲裁委员会提出撤回仲裁申请。

四是赛福特与吴建彬关于不当得利返还相关的纠纷。吴建彬向宁波市北仑区人民法院提起诉讼,以不当得利为由,请求判令赛福特将无须支付给供应商的货款 575,395.24元返还给吴建彬,并支付相应利息。2020年6月22日,宁波市北仑区人民法院作出一审判决,判令赛福特向吴建彬支付575,395.24元并支付利息。

随后2020年7月1日,赛福特提起上诉,但被驳回上诉,而后2021年1月25日,赛福特再次提起诉讼,请求判令吴建彬支付应收款575,395.24元并支付利息,上诉再次被驳回。截至本招股说明书签署日,赛福特拟进行上诉。

五是赛福特与吴建彬关于劳动相关的纠纷。其一为赛福特诉吴建彬劳动工资纠纷案,吴建彬于2019年7月29日向宁波市北仑区劳动人事争议仲裁委员会提出仲裁申请,请求裁决赛福特向吴建彬支付2018年1月至2018年5月工资差额、2018年6月至7月工资、未签订劳动合同的双倍工资及补偿金。

2019年9月11日,宁波市北仑区劳动人事争议仲裁委员会裁决赛福特向吴建彬支付工资及赔偿金,共计191,121元;驳回吴建彬其他仲裁请求。

赛福特因不服前述劳动仲裁,故于向宁波市北仑区人民法院提起诉讼。吴建彬亦以赛福特为被告,向宁波市北仑区人民法院提起诉讼。

法院审查后决定一并审理,2020年2月27日,宁波市北仑区人民法院作出一审判决,判决赛福特支付吴建彬2018年1月至5月(税前)工资差额91,665元及 2018年6月、7月(税前)工资66,666元,驳回赛福特和吴建彬的其他诉讼请求。

2020年3月9日, 吴建彬提起上诉,最终败诉。当年6月,赛福特已经向吴建彬支付了上述工资。

其二为吴建彬诉赛福特竞业限制补偿纠纷案,吴建彬于2020年8月5日向宁波市北仑区劳动人事争议仲裁委员会提出仲裁申请,请求裁决赛福特支付吴建彬竞业限制经济补偿金40万元。

2020年9月17日,宁波市北仑区劳动人事争议仲裁委员会裁决赛福特向吴建彬支付竞业限制经济补偿金3万元,驳回吴建彬的其他仲裁请求。

吴建彬因不服前述劳动仲裁,故于2020年9月28日向宁波市北仑区人民法院提起诉讼。赛福特亦以吴建彬为被告,向宁波市北仑区人民法院提起诉讼。法院审查后决定一并审理。

2020年11月4日,宁波市北仑区人民法院作出一审判决,驳回吴建彬的诉讼请求,赛福特无须支付吴建彬竞业限制补偿金3万元。

2020年11月18日,吴建彬提起上诉,最终被驳回上诉。

招股书显示,除1项诉讼尚未完结外,系吴建彬与赛福特的纠纷,其他诉讼、仲裁均已完结。

微科光电对此表示,上述诉讼、仲裁不会对公司经营构成重大影响,且发生于公司转让赛福特股权之后,不会对本次发行并上市构成实质性障碍。