原标题:亿航智能2020全年财报公布,“无人机第一股”交出了怎样的答卷? 来源:同花顺

4月16日,亿航智能发布了2020年财报,有喜有优。

喜的是,全年实现营收1.80亿人民币,同比增加47.8%,算是一个还不错的增长;但忧的地方也很明显,它仍然是亏损状态,调整后的净亏损达到了3720万人民币,比2019年的净亏损3190万元增长了16.7%,亏损有所扩大。

尤其是,这份财报还是在被知名机构沽空后发布的首份年报,更让它多了很多质疑。

一方面,其无人机第一股的身份备受瞩目;另一方面,单一的业务模式和持续亏损,让人怀疑无人机第一股可能只是一个探路的牺牲品,究竟能飞多远,也让资本市场顾虑重重。

(图源:亿航智能官网)

(图源:亿航智能官网)一、国产无人机第一股,收入增加却持续亏损

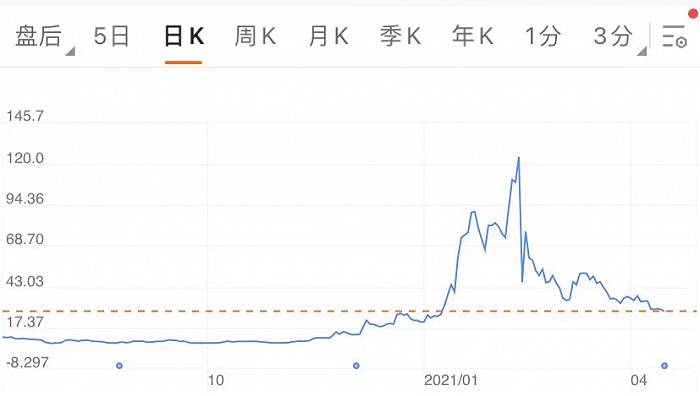

亿航智能是在2019年12月12日登陆纳斯达克的,一度颇引人注目。然而市值也像是坐过山车,目前总市值稳定在约15亿美元。

(亿航智能股价走势 图源:富途牛牛APP)

(亿航智能股价走势 图源:富途牛牛APP)目前,亿航智能拥有四大业务,分别是空中载人交通、空中物流运输、智慧城市管理以及空中新媒体。其中载人交通和空中新媒体是其两大主要业务。

(图源:亿航智能官网)

(图源:亿航智能官网)2020年,亿航智能的空中交通业务收入为人民币1.06亿元,较2019年同比增长23.3%。空中媒体业务收入为人民币6,570万元,较2019年同比增长113.5%。这两项业务收入占亿航智能全年总营业收入的95.4%。

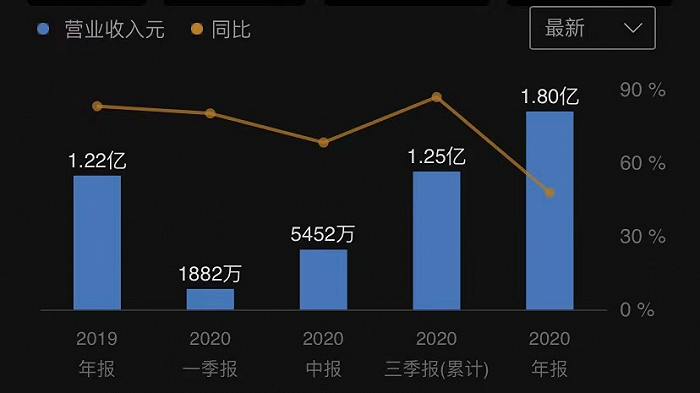

受疫情影响,亿航智能的旅游业客户锐减,因此第四季度营收仅为5460万人民币,没有达到预期。但从全年的营收增长率来看,亿航智能2020年的营收增长还是较为强劲的。

(亿航智能2020年营业收入来源:同花顺)

收入的增长,主要是由于空中交通和空中媒体业务产生的收入增加。2020年,亿航智能乘客级AAVEHang216的销量为70辆,而2019年这一数字为61辆,这成为了亿航智能收入增长的主要动因。

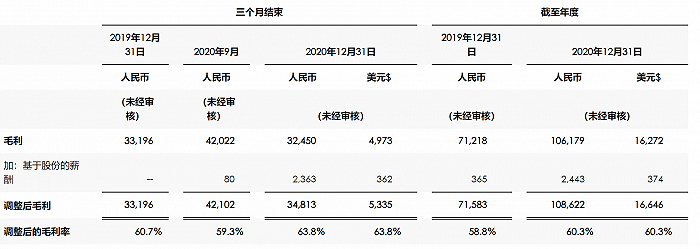

不过,亿航智能2020年的毛利率为59%,比2019年的58.5%增加0.5个百分点;经调整毛利率为60.3%,而2019年同期为58.8%,提高了1.5%,毛利率有所提高。这也是亿航智能2020年业绩报告中为数不多令人欣慰的指标。

(数据来源:亿航智能发布的业绩报告)

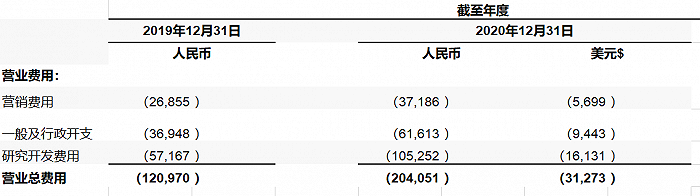

尽管全年收入增长,毛利率有所提高,但总的营业费用也一路飙升。2020年亿航的全年营业费用达到了2.04亿元人民币。

(数据来源:亿航智能发布的业绩报告)

在2.04亿元营业费用中,研发费用占比最大,为1.503亿元人民币,比2019年增长了84.1%,主要用于研发新的AAV机型,如EHang216L、EHang216F和新的VT系列以及相关操作系统;其次是管理费用,为6160万人民币,比2019年增长了66.8%。

相比2019年,亿航智能2020年总的营业费用增长了66.8%,却仅仅带来了毛利率的微小增加(1.5%)。可见,营业费用的巨大增长带来的效益并不明显。

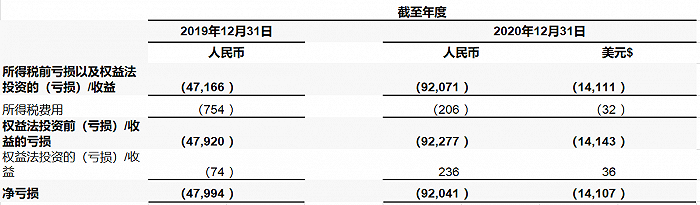

所以,亿航智能目前仍然处于亏损状态。2020年营业亏损为人民币9,130万元,较2019年增长了97.0%。营业亏损占总收入的50.7%,而2019年为38.0%。调整后的经营亏损为3,640万元人民币,较2019年增长了15.3%。

(数据来源:亿航智能发布的业绩报告)

经过调整后,2020年亿航智能的净亏损为3,720万元人民币,较2019年的3,190万元增长16.7%,亏损面有所扩大。

纵观亿航智能去年的业绩表现,并没有突出的亮点。全年营收明显增长,但是营业费用也持续增加;毛利率创造新高,净亏损仍然扩大,距离扭亏为盈依然遥远。资本市场对它也并不买账,财报公布后,亿航的股价一路下跌。

(图源:富途牛牛APP)

(图源:富途牛牛APP)二、否认被“做空” ,但资本市场真的等不及了

亿航智能自登陆纳斯达克后,股价曾一路走高。2019年12月至2021年2月15日,股价从14美元飙升至124美元,累计涨幅高达750%,在中概股里一度出尽了风头。

今年2月16日,做空交易机构Wolfpack Research发布报告称,亿航智能是“一支精心拉抬的个股”,该公司在其产品、制造、营收与合作伙伴关系上都存在造假。受此影响,亿航股价当日大跌62.7%至46.30美元,市值一夜蒸发41亿美元(合264亿元人民币)。

归根结底,还是因为亿航智能在商业模式上有硬伤。

第一,定位于智能自动驾驶飞行器科技企业,主要提供AAV和相关解决方案,面对大疆这样的行业霸主,资本市场对亿航并未持乐观态度。

要知道大疆在全球消费级无人机领域已占据超过70%的市场份额,5G时代来临,企业级市场也必然成为大疆的目标。仅在2015-2017年的3年间,大疆就分别实现了14.2亿元、19.3亿元、43亿元的净利润,而亿航智能自2014年成立以来就持续亏损。

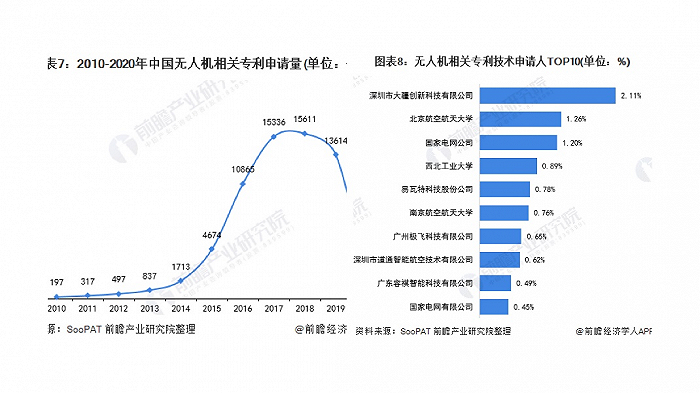

第二,亿航智能的研发费一直在急剧增长,却成效甚微。2019年,亿航智能的研发费用为5720万,而到2020年增加到了1.05亿元。目前,亿航智能的专利总数仅为343项,主要集中在自动驾驶飞行器领域。与中国无人机相关领域专利申请量一比,这个成绩并不算突出,在相关行业中连前十都排不上。

(数据来源:前瞻经济学人APP)

第三,收入来源单一。亿航的营收主要靠销售可载人AAV,但是交付的数量并不多。2020年,亿航智能的自动驾驶飞行器(AAV)销售量为70架,与2019年的61架相比增加了9架。尽管由此带来的2020年度的空中交通收入1.06亿元,同比增长了23.3%,但这一数字也仅能勉强覆盖其研发费用。

很明显,商业模式单一的后果已然显现。在研发费用持续增加的同时,却没有多元渠道的资金流入,结果就是持续的烧钱,持续的亏损。

(数据来源:雪球)

目前,消费级的无人机市场已然定型,而工业领域的无人机应用场景还处于摸索阶段。亿航智能的空中交通解决方案从理想到现实,显然还有很长的路要走,资本市场虽是造梦者的天堂,但真要耐心等待亿航智能“蜕变成蝶”,恐怕比当年的特斯拉更不现实。

三、转型自动驾驶飞行器,商业化之路其难尤巨

或许,亿航智能也明白这些道理。

所以,它在面临困境后,就从早期的消费级无人机业务,逐渐将重心转移至载人AAV(自动驾驶飞行器)。转型的原因很简单,大疆的一枝独秀,加之空中管控等因素,导致亿航在2016年年末被迫削减消费级业务,转向企业级业务,争夺另外的市场。

然而,转型之路,并没有那么顺利。亿航不断变换自己的主营业务,一方面为自己带来极大的不确定性,另一方面也并没有给自己带来多少收入。不仅收入有所下降,亏损也在连年加大。自2017年至2020年,亿航智能已经累计亏损超过3亿。

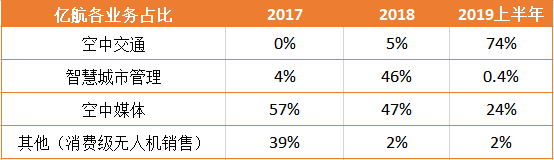

(亿航转型后业务占比 图源:网络)

(亿航转型后业务占比 图源:网络)可见,亿航的转型并不成功,所以曾被做空机构质疑,许多竞争对手都是从有驾驶员的飞行器入手,而非直接跳到无人自动驾驶,为什么亿航智能不首先商业化有人驾驶的AAV?

面对这样有力的质疑,创始人胡华智给出的答案是:高效的城市交通并不是说让每个用户都去考取飞行驾照,这样既不现实,也不安全。而是通过一个智能指挥调度中心,实现对所有飞行器的集群调度管理。

这听上去是一条完美的解决路径,但实现起来,可以说是难于上青天。不仅技术实现难度极高;从商业化的角度来看,也难以盈利。

至于其原因,似乎是显而易见的。

首先,目前基于地面的无人驾驶技术还尚未得到大规模地应用,高空领域的无人驾驶飞行器就更处于从0到1的起步阶段了。技术难度极大,安全性要求更高,诸多问题亟待解决。在普通的消费级无人机市场尚且节节溃败的亿航智能,凭什么能在更加高端的工业级无人机市场中拔得头筹呢?

其次,工业级无人机飞行器的规模应用还需要其他设施来配合,这不是亿航智能一家公司就能做到的。这也注定了无人机在工业领域将经历一个极其漫长的过程,可能是十年也可能是几十年。但是,资本市场很多时候更加青睐于短平快的项目,亿航智能被资本市场抛弃也许是早晚的事。

最后,亿航智能目前的业务模式和财务状况,也不足以支撑它持续的研发。旗下的四大业务均处于起步阶段,从成立之初就没有盈利过。而且,它的商业模式极其单一,主要是靠销售无人驾驶飞行器,没有先前的资本和技术的积累,无异于空中楼阁。

反观一下大疆,凭借着先前在消费级无人机市场积累的资本和技术基础,迈入工业领域无人机市场,就显得容易多了。亿航智能的愿景也许是伟大的,5G时代企业级无人机市场还是一片蓝海,等待着探索。

巧合的是,就在亿航智能发布2020全年财报的同一天,中国民航局成立审查工作组,正式开展亿航216型号合格审定工作,这是民航局首个载人无人机系统TC审定项目,或许某一天无人驾驶航空真的会成为主要的交通运输形态之一。